作者 | 格格瓦拉

數據支持 | 勾股大數據(www.gogudata.com)

這個問題並不好回答。作為亞洲市值最高的科技公司,阿里巴巴即便放在全球科技市場,也僅僅位列蘋果、亞馬遜、微軟、谷歌之後。如此大的體量還能有多少想象空間?無疑是重倉阿里的投資者都在思考的問題。

9月28日,阿里巴巴2020年度開啟全球投資者大會(以下簡稱“投資者日”)上,阿里巴巴CFO武衞表示,根據分類加總估值法,市場對集團總體業務中的諸多業務板塊並未賦予應有的價值,無論是核心商業中的新業務,還是雲計算,還是在螞蟻集團中的持股,以及在被投資公司中的股份價值,這些並沒有計入阿里當前應有的市值內。

言下之意,市場對阿里所創造的價值,以及阿里本身的價值,還是嚴重低估了。

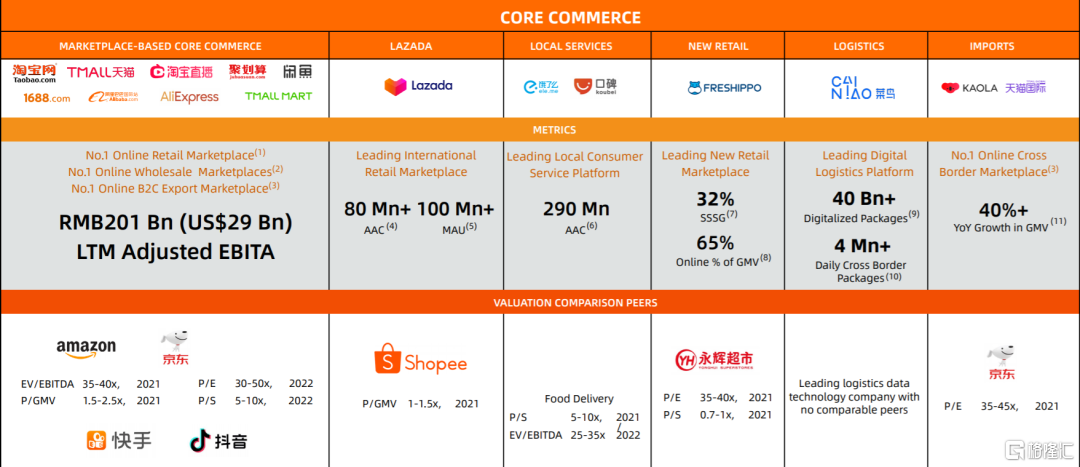

阿里給出了充分的理由:阿里過去一年商業板塊裏的核心交易市場業務的盈利(經調整EBITA)達到290億美金,即便按市場給予同比公司的最低的估值倍數25倍計算,這部分業務價值就應達到7250億美元,這個數字已經接近阿里巴巴目前的總市值。

要知道,這還沒包括菜鳥、新零售、本地生活、Lazada、天貓國際、阿里雲、螞蟻股份、系列戰略投資的公司等等。而這些估值未被包含的業務,幾乎每一個都是市場的領導者。

阿里核心商業各項業務與同行的估值對比

在業績趨好的背景下,阿里在尋求市場的正確估值。投資者日上,阿里進一步公佈了數個此前財報中尚未公佈的數據,以佐證增長潛力。

第一是用户層面。

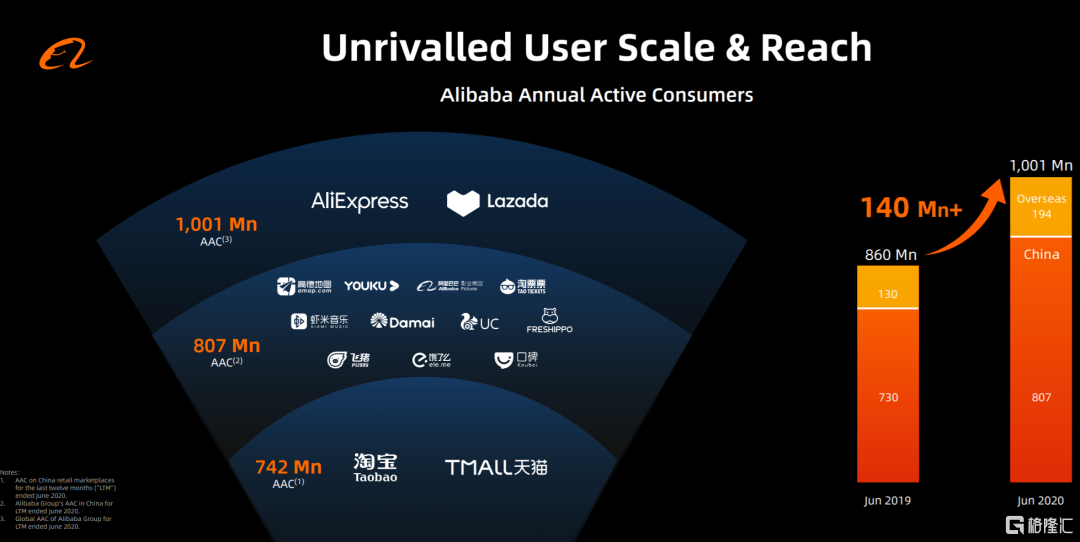

阿里巴巴公佈,截至6月30日的過去12個月內,實現了10億全球AAC(年度活躍消費者);其中中國市場的年度活躍消費者超過8億,海外市場達到2億。

一年新增1.4億年度活躍用户,增幅達16.4%,這是阿里在整個數字經濟體層面交出的成績單。

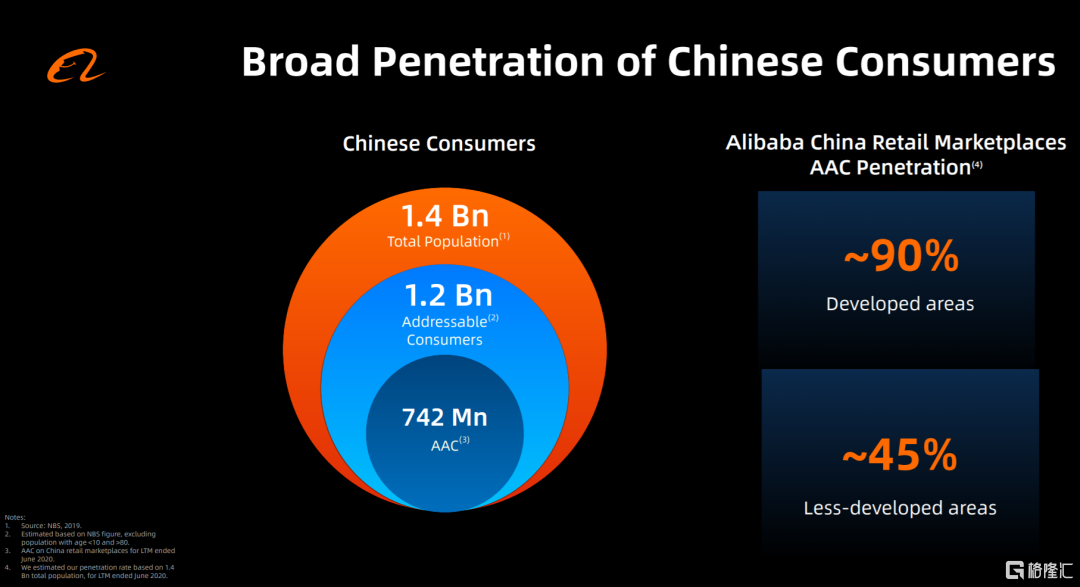

與阿里自己的目標相比,消費者基數還有不小增長空間。阿里認為中國估計有12億消費者用户(14億人口剔除80歲以上老人和10歲以下的孩童後得到),但目前的中國消費者規模還是8億多,這之間還有增長潛力。

武衞透露,阿里巴巴對中國發達地區的滲透率大約是90%,非常高;在欠發達地區則是45%不到一半,這意味着還有潛力去進一步滲透。

欠發達地區,也就下沉市場,阿里也佈局到了。淘寶、天貓、阿里媽媽總裁蔣凡在投資者日上表示,目前中國零售市場的新用户大部分來自於下沉市場,有超過70%的用户來自於四五六線城市。

而面向下沉市場推出的淘寶特價版,在八月份達到了5500萬的MAU。在今年3月,這一應用才剛剛正式面世。

第二個是交易面。

以淘寶天貓為例,過去12個月數據顯示,即便是上半年遭遇到疫情,阿里也展現了驚人的韌性。

雖然在國內疫情相對嚴重的第一季度,天貓線上受到了一些影響,但從4月開始,天貓線上實物交易開始強勢反彈,到2021財年一季度(即自然年2020年第二季度),整個天貓的線上實物成交已經恢復到了疫情前的水平,達到了27%。

值得一提的是,不僅天貓的整體交易規模遠超中國零售市場增速,天貓的幾個核心的品類,服飾、快銷、消費電子,也大幅度領先於中國整個零售水平。

淘寶方面,也在疫情後迎來了快速反彈,8月份整個淘寶的GMV增速已經達到了約20%的水平,不但超過了疫情前的水平,也基本上是過去一年整個淘寶增速最快的的水平。

這最終帶來了阿里在GMV上的持續增長。

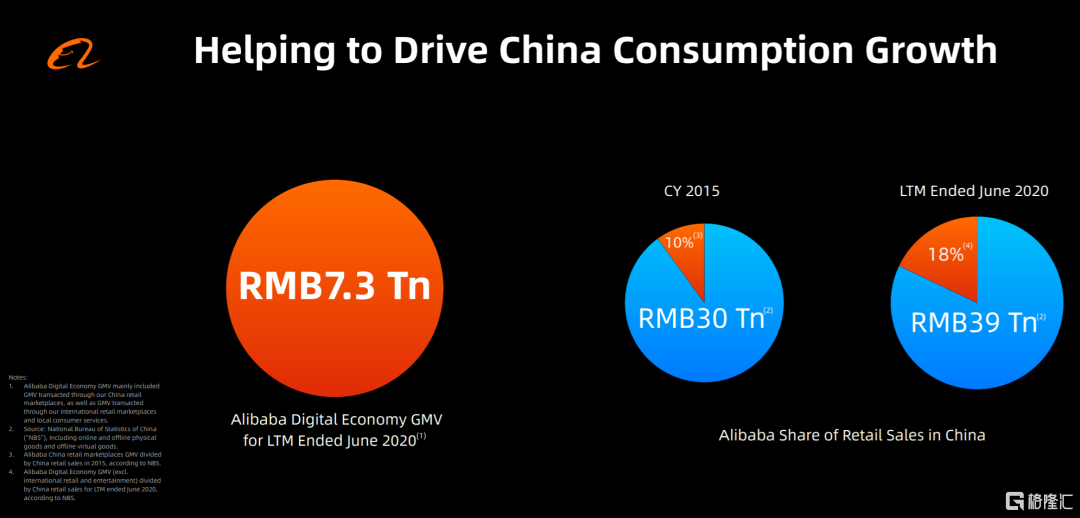

截至6月30日,阿里數字經濟體的交易總額(GMV)達到人民幣7.3萬億元,突破1萬億美元。如果看淨增值,短短12個月就淨增了9000億人民幣。

這個數字是一個什麼概念?武衞將這一數字放到中國社會消費品零售總額中:2015年,阿里的佔比就達到了10%;如今,即便全社會的消費總額盤子在變大,阿里的佔比還是實質性地擴大到了18%。

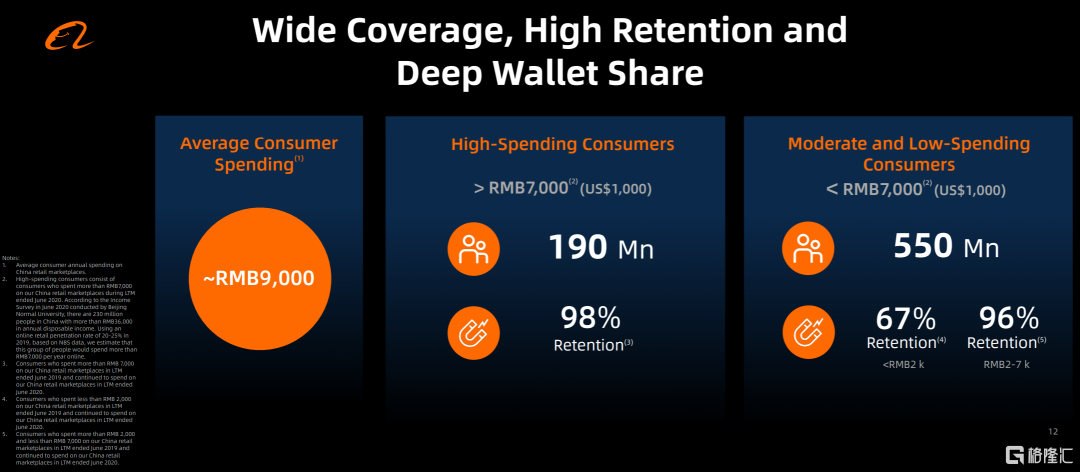

結合AAC用户數據,阿里平台上的年活躍消費者的平均ARPU是人民幣9000元。相當於深圳居民的平均月收入。

這説明,阿里雖然用户盤子大,但用户質量,包括創造的交易數據,卻屬於絕對的頂尖梯隊。

不僅如此,在阿里的零售平台,1.9億高收入羣體留存率達98%;另外5.5億消費者的全年花費不到7000元,其中年消費在2000元以下的羣體,這些很有可能是阿里平台上第一或第二年的新消費者,他們在平台上的留存率大約是67%。而年消費在2000-7000元之間的羣體,留存率則達到96%,也非常高。

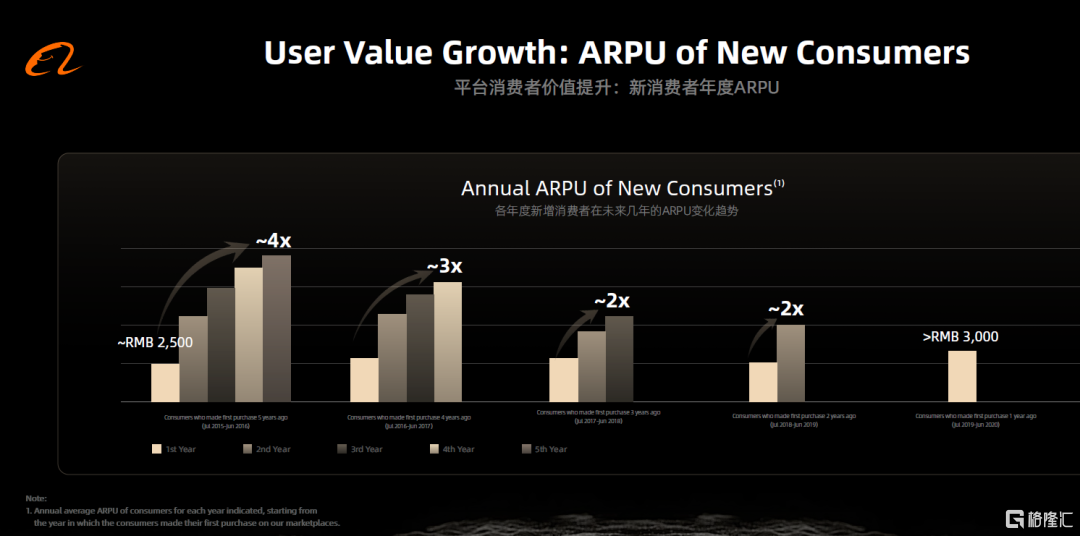

阿里還公佈了另一張圖,顯示新用户的交易變化情況。其中,阿里新用户首年在平台上的平均消費額是2500元,到第五年時,他們的消費會攀升到10000元人民幣。

除了ARPU值,他們在第一年下單30次,但第五年增加到93次。購買的品類從第一年的7個,增加到第5年的19個。

從這一組數據可以看出,阿里平台的價值,是如何一步步體現在用户的交易數據之中的。

第三,是商户方面。

阿里披露,中國零售市場共有大約390萬家付費商家,阿里雲有超過300萬家付費企業用户。阿里數字經濟平台為超過60%的中國A股上市公司提供多元化的服務。

一個值得單獨拎出來的數據是,是阿里云為A股上市公司提供服務的比例。

阿里雲透露,2018年阿里雲的客户佔所有A股上市公司的57%;到2020年,達到了60%。這一增長的大背景是過去這兩年中國上市公司快速增長,顯然,阿里雲在這一維度的增長率跑贏了整個A股市場。

阿里所服務商户不僅數量在提升,其認可的阿里價值提供以及付費都在不斷提升。變現率的躍遷體現了這一點。

在2014年IPO時,阿里的變現率約為2.5%;到2017年6月時,變現率提高到了3.3%。截至今年6月季度,總體變現率進一步提升到了4.5%。

對於這一關鍵數據的變化,武衞強調,並非是因為提高了費率,而是因為為商家提供了更廣泛的價值。阿里認為,收入增長的真正驅動力來源於為客户創造價值,滿足客户各種經營和提效的需求。

值得一提的是,作為一項服務於商家的重要工具,一直廣受外界關注的淘寶直播也收穫了快速增長。阿里方面披露,在過去的12月裏面,淘寶直播的成交額已經超過3千億,直播間的用户也有着160%的同比增長。同時,商家參與直播的積極性比以前更強,並保持了220%的商家參與直播同比增速。

除了從集團層面公佈了以上三個方面的新數據和決策,阿里還針對各個業務公佈了一些截至6月的核心數據。

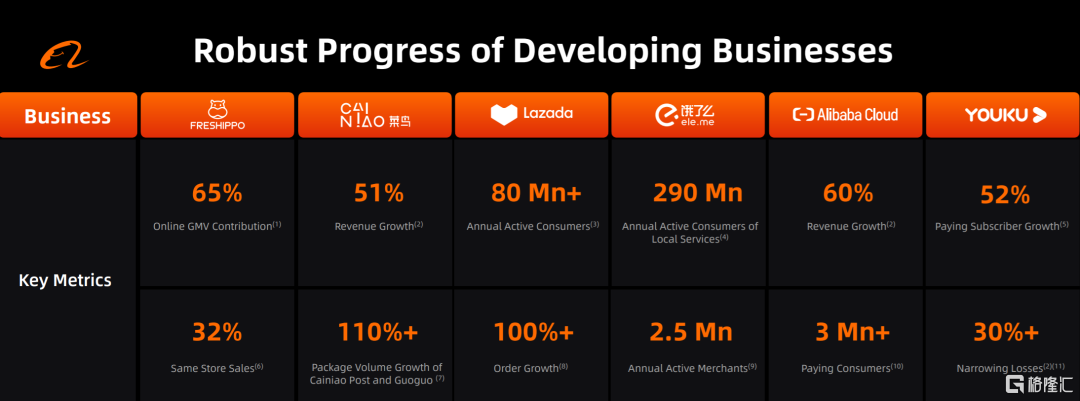

盒馬的線上成交額佔比達65%,同店銷售增長在6月季度攀升至32%;

菜鳥網絡上菜鳥裹裹和菜鳥驛站的包裹處理量在過去12個月中增長了110%;

海外業務Lazada擁有8000萬年度活躍消費者,訂單量同比增長逾100%;

本地生活服務擁有2.9億年度活躍消費者、餓了麼和口碑服務250萬商家;

阿里雲的付費企業客户超過300萬家,在截至6月份的12個月中,阿里雲的收入同比增長了60%;

優酷的虧損額在過去12個月內進一步收窄,付費用户規模持續擴大。

在這些業務中,尤其值得注意的是阿里雲與菜鳥:阿里雲將在2021財年內實現盈利,菜鳥的經營活動現金流將在2021財年轉正。

這意味着,這兩塊創新型業務在經過多年的投入後將邁入新的階段。

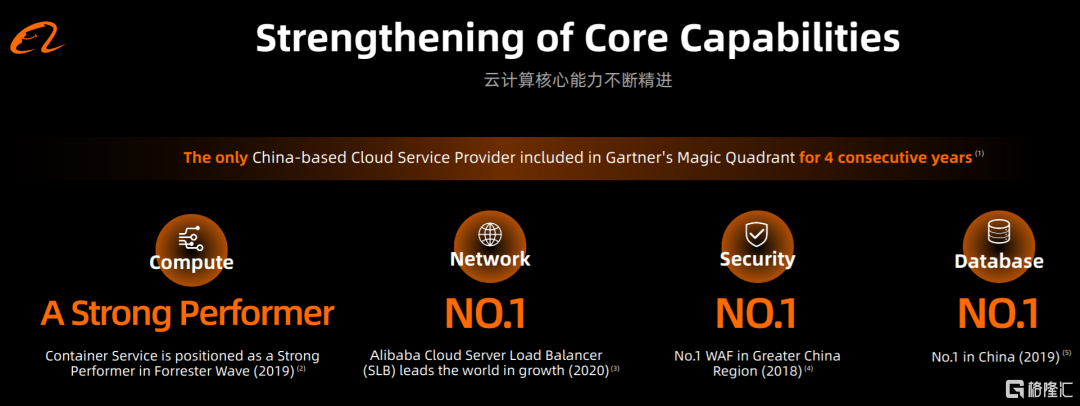

作為當前阿里整個基礎設施的最底層,創立超10年的阿里雲一直以來被外界認為是阿里持續技術創新並最終推動整個行業的典例。

在投資者日上,阿里方面表示,阿里雲的雲計算核心能力仍在不斷精進,諸如在網絡安全,在高性能的網絡,在數據庫等等一些核心的雲產品上面得到了顯著進展。

這使得阿里雲的行業地位逐漸穩固。IDC數據顯示,截至2020年一季度,阿里雲在國內公有云市場排名第一。

用户付費也在同步提升。目前,阿里雲有300多萬付費用户,雲上主要客户消費也在逐年增加,從2018年開始,每客户的平均收入(ARPU)年複合增長率達到了40%。

這最終將有望帶來2021財年阿里雲的盈利。

阿里方面同時表示,中國雲計算市場有巨大的增長潛力,阿里雲也將從中收穫巨大紅利。

菜鳥,則是另一個阿里通過長期的創新與資源投入,獲得長期增長的典範。

菜鳥一直在推動快遞物流行業的數字化升級。4年前,菜鳥曾推出了基於電子面單的包裹數字化解決方案,到目前為止,這一解決方案已經達到了百分之八九十的滲透率,近乎成為行業標準。

菜鳥總裁萬霖表示,在此基礎上,菜鳥還在進一步地把整個電子面單的能力,利用更加先進的IoT的技術進行下一代的升級。

為此,菜鳥一直在整個快遞物流行業進行全面佈局。

其中,作為菜鳥旗下基於AI+IOT的數字化包裹管理中心,菜鳥驛站截至7月31日已經在全國建立了8萬多個;截至6月30日,菜鳥驛站包裹數量同比增長了110%。

菜鳥的數字化眾包寄件平台菜鳥裹裹則迎來了截至6月30日的70%的年同比增長。

此外,在國外供應鏈和全球物流網絡上菜鳥也積極佈局。最終,菜鳥在2021財年的一季度(自然年2020年二季度),取得了54%的營收同比增長;考慮截至6月30日的12個月,菜鳥的整體虧損又進一步收窄了35%。

“在阿里有一句話,我們叫履帶式發展,就是我們永遠為今天而工作,為明天而投資,為後天而孵化。我們通常通過8-10年的時間去潛心地孵化、培養、幫助一個新的業務去成長”,阿里巴巴董事會主席張勇説。阿里雲與菜鳥新的里程碑,反映出阿里巴巴持續創新和長期投入的結果。

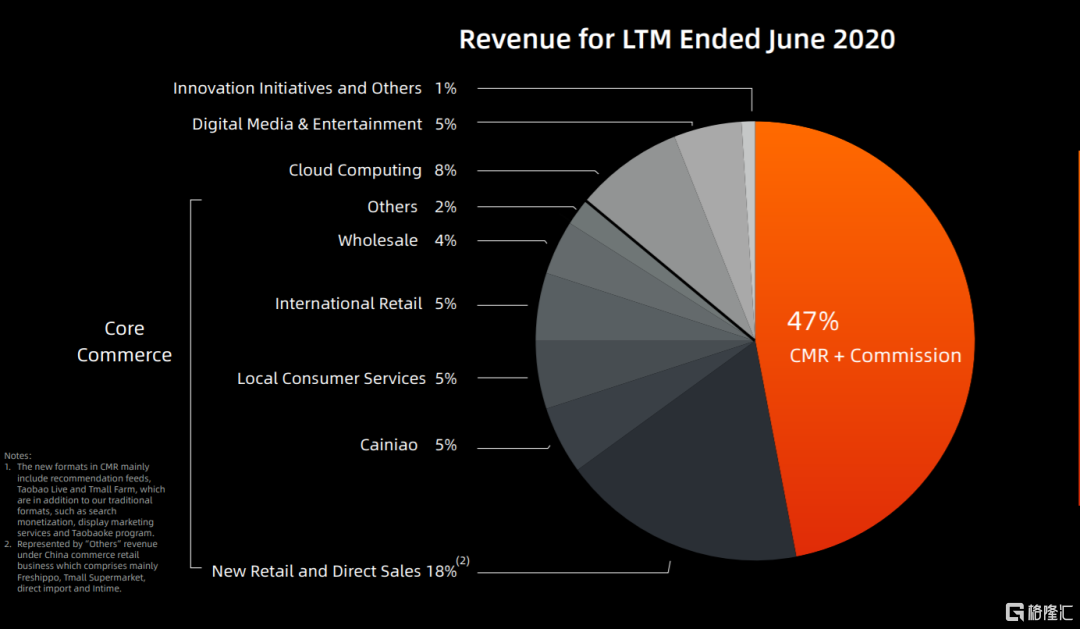

武衞強調,阿里面向未來的投資和佈局,已經使公司實現多引擎增長,新業務將成為阿里收入增長的主要驅動力。新零售和直營業務在總收入的佔比達到18%,菜鳥5%,本地生活服務5%,雲計算已增至總收入的8%。阿里巴巴整體收入結構已經發生顯著變化,這也凸顯出阿里作為數字經濟體服務消費者和商家更體系化的能力。

最後一塊充分顯現阿里價值的版塊,是阿里的投資。

武衞在投資者日上披露,截至6月30日,淨現金流為360億美元,戰略投資合計價值為450億美元。這些都是以公允價值來衡量的。不包括螞蟻,按照被投資公司的公開交易價值計算,阿里投資組合的價值為450億美元。

阿里將其投資策略分成三塊:

首先是圍繞核心戰略業務投資,比如螞蟻、菜鳥、阿里健康等,阿里在過去一年中分別追加投資,提高了在這些公司中的持股比例。

第二塊,是通過投資,加強核心業務。比如獲取新用户、提升用户體驗。阿里稱,併購考拉是為了鞏固阿里在跨境電商領域的領導地位;投資快遞配送服務,是為了提升消費者的物流體驗。

第三塊,是投資於可能對阿里的長遠發展產生重大作用的新領域。比如投資電動汽車行業,包括小鵬汽車;還投資房地產行業,以及網易音樂雲。

三塊投資的不斷加碼,正不斷幫助阿里加固其護城河。尤其是即將上市的螞蟻金服,極有可能為阿里投資板塊帶來較大的價值提升。

除了分析阿里巴巴集團當下的內在價值,阿里還向投資者提供關於未來的前瞻性指引。

武衞在投資者日上首次披露,這幾年阿里在技術和研發上的投入每年都超過人民幣1000億。

這樣的技術投資規模居於行業的絕對領先地位,也表明阿里巴巴鮮明的科技公司屬性。在技術投入上的持續加碼,成為驅動阿里巴巴長期價值增長的堅實支撐,也在不斷加深阿里巴巴的商業護城河。