9月18日,奧園健康(3662.HK)發佈公告,宣佈其間接全資附屬公司廣東欣粵容產業投資有限公司已有條件同意收購浙江連天美企業管理有限公司55%股權,現金代價上限為6.91億元人民幣。

目前奧園健康間接持有連天美5%股權,這意味着交易完成後公司將合計持有連天美60%股權。因此,交割完成後,連天美將成為奧園健康非全資附屬公司,其財務業績也會併入奧園健康的綜合財務報表中。

令投資者感興趣的是,連天美是一傢什麼樣的公司?它為何能夠吸引奧園健康的戰略收購?收購背後,奧園健康又在下一盤什麼樣的棋?

一、浙江省醫美行業龍頭,連天美上半年業績表現超預期

連天美是浙江省醫美行業的龍頭企業,擁有超過37年的豐富行業經驗和專業知識。根據公告顯示,連天美為中國領先的醫美綜合服務集團,提供醫美行業的綜合服務,包括美容手術服務、微創美容服務及美容皮膚服務。

目前連天美在中國經營着兩傢俬人醫美醫院,分別為37年老字號醫美品牌杭州華山連天美醫療美容醫院,以及主打明星微整形的杭州維多利亞醫療美容醫院。這兩家醫院的總營運面積約為3萬平方米,均獲授予5A級管理標準並擁有標準醫療機構營運資格(其中包括由杭州華山連天美醫療美容醫院取得的四級(高難度)手術資質)。

連天美擁有合共24項註冊專利,其中一項與下頜角有關的註冊專利於參與整形專利國際巡展(韓國站)期間獲韓國知識產權局授予發明專利。憑藉強大的技術能力、行業領先品牌及競爭力,連天美榮獲60多項獎項及榮譽,並擁有逾30萬名客户。

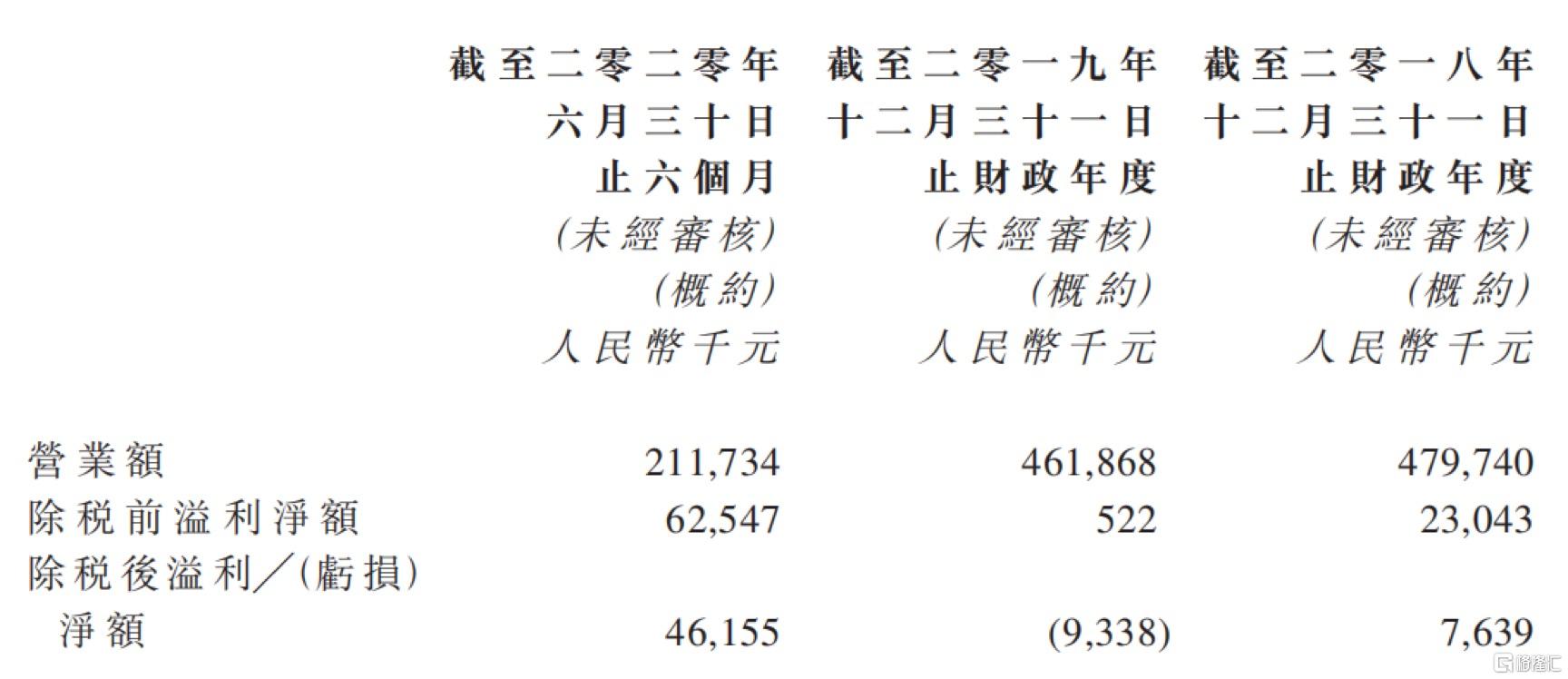

財務方面,2018年和2019年,連天美分別實現營業額4.8億和4.62億元人民幣。2020年上半年,即便受到疫情影響,連天美仍然實現營業額約2.12億元人民幣,除税前溢利淨額約6255萬元人民幣,除税後溢利淨額約4616萬元人民幣,淨利潤率超過20%,業績強勁增長,表現超預期,體現出醫美龍頭在疫情之下的強大的抗風險能力及品牌吸引力。

根據奧園健康在醫美併購暨公司戰略發佈會中所提到的,連天美作為地區醫美龍頭,是市場上為數不多的能夠實現盈利的企業。連天美的2020年全年的淨利潤目標有望達到7500萬元人民幣,並預期未來保持10%-15%的內生增長。最終,奧園健康會根據連天美2020年業績完成情況以16.6倍的PE敲定最終交易對價。

二、收購背後,奧園健康在下一盤什麼樣的棋?

奧園健康是中國奧園旗下分拆的首家上市公司,於2019年3月18日在港交所主板上市,公司以商業運營、物業管理為基礎,重點打造醫美、康養、中醫等業務為主的大健康產業,致力於成為國內領先的健康生活服務集團。

1、業績穩健增長,未來兩年傳統主業增速預計達60%

得益於物業管理、商業運營、大健康三大板塊的良好發展,尤其是核心板塊物管板塊的健康發展,奧園健康近年來的收入及盈利保持良好增長。

奧園健康財報顯示,截至2020年6月30日止六個月,公司實現收入5.47億元人民幣,同比增長39.5%;毛利2.2億元人民幣,同比增長41.5%;淨利潤1.12億元人民幣,同比增長24.0%。

疫情之下,奧園健康物管版圖再擴張,內生與外延增長同步進行,使得公司的業績不但沒有受到衝擊,反而逆勢高增長。其中,今年4月,奧園健康斥資2.48億元收購了樂生活80%股權,今年5月又以3700萬元收購了寧波宏建65%股權。通過兩起併購,奧園健康將業務佈局自華南地區大幅延展至華北、華東區域。

中報數據顯示,截至2020年6月30日,奧園健康為中國98處物業提供物業管理服務,在管建築面積自去年的1200萬平方米增至1610萬平方米;奧園健康向43個商場訂約提供商業運營服務,其中正在運營的商場數目由去年的12個增加至17個。

奧園健康前進的步伐並未停止。根據奧園健康的業績目標,公司希望未來兩年實現不低於55%-60%的年複合增長率。在物業管理方面,公司計劃2022年在管面積達到7500-8000萬平方米,相比2019年1500萬平方米的在管面積增長5倍。商業運營方面,公司規劃每年新增6-8個商場,並拓展與社區服務聯動。

2、在大健康戰略佈局中落下關鍵一子

不斷鞏固物業管理主業的同時,奧園健康還在戰略佈局大健康業務,為客户提供醫美服務、康養服務和中醫服務。

在醫美方面,奧園健康聯合國內大牌專家為客户提供全方位的產品和服務,提供的項目包括鐳射、微整形、身體抗衰緊緻等,化粧品產品系列還將延伸至美白、抗衰、抗污染系列護膚品;在康養服務方面,奧園健康已經與廣東古兜旅遊集團簽署戰略合作協定,華南首家心肺康旅療產業新模型也正式揭牌,公司旗下的社區康養品牌“奧悦之家”也在多地正式試業;在中醫方面,奧園健康已經在廣州開設了兩家中醫中心,提供一系列專業、便捷、特色中醫服務。

於大健康產業的佈局有望為奧園健康帶來新的增長點,構建第二增長曲線,打開未來長期想象空間。此次,通過戰略投資品牌歷史長、影響力大的區域性醫美龍頭連天美,奧園健康在大健康產業戰略佈局中的醫美服務領域落下關鍵一子。

奧園健康管理層表示,公司一直積極物色潛在收購及合作機遇,不斷深化並拓展多元化的大健康服務。此次收購可進一步發展醫美業務,開拓多元化收入來源,與公司補充其物業管理服務及商業運營服務之發展策略一致。連天美擁有知名的品牌聲譽及良好的經營業績,可為公司現有業務帶來協同效益,增強公司盈利能力。

3、醫美賽道是一個性感的賽道

奧園健康大手筆收購區域性醫美龍頭並非沒有緣由。醫美賽道是一個非常性感的賽道,醫美不僅具有消費屬性,能夠創造非常好的現金流,而且它是一個具有想象空間的賽道,即我們常説的擁有“長長的坡、厚厚的雪”。

中國是醫美消費大國,也是全球增速最快的醫美市場之一,而且中國醫美的滲透率很低,未來提升空間巨大。根據國際整形美容醫學會(ISAPS),中國醫療美容市場是全球增速最快的醫美市場之一,2015-2017年的年複合增速為23.35%。

據艾媒諮詢《2019年中國輕醫美消費趨勢研究報告》,2019年中國醫療美容市場規模達到1769億元人民幣,增速為22.2%,並預計到2023年市場規模將達3115億元人民幣,增速為17.8%。

而根據德勤的報告,中國醫療美容市場2017年規模達到1925億元,市場規模居全球第二,並預計2022年醫美市場將達到4810億元,有望居於首位。當前中國醫美滲透率僅1.2%,而韓國的醫美滲透率為15.6%,美國的醫美滲透率為11.1%,中國的醫美滲透率遠低於其他國家。

以上多方數據均反應出中國醫美行業還處於快速發展的階段,是一個具有成長性的賽道,市場天花板很高。但要發展成為醫美龍頭企業也並非易事,需要在本地有長時間的深耕,需要有專業的團隊,也需要有高粘性的客户積累。因此,奧園健康以收購連天美股份的方式,精準卡位醫美賽道,通過戰略投資優質醫美資產,奧園健康無疑會獲得強勁的業績增長動能。

4、物業與醫美之間的協同效應

在商業模式上,奧園健康的主業和醫美行業具有相似之處。

物業管理屬於輕資產業務,能夠快速擴張。而且物業管理服務業務具備收入穩定、剛性消費需求等屬性,能夠抗週期發展,奧園健康上半年逆勢增長的業績便是證明。醫美服務亦屬於輕資產業務,成長性好,毛利高,和物管業務一樣也是現金奶牛業務。奧園健康在發佈會中透露,截至目前,連天美的賬面現金餘額超過2億,其中預收款1.5億元。

除了兩者都是輕資產模式,商業模式契合之外,奧園健康還能充分發揮公司在物業管理、商業運營業務的資源優勢,和醫美業務形成強大的協同效應。

眾所周知,獲客成本高是醫美公司痛點,營銷成本成為醫美公司重大的成本項。但奧園健康擁有龐大的高質量業主羣、豐富的線下廣告資源及商業消費場景,可以直擊醫美業務的痛點,充分利用物管業務、商業運營業務所積累的資源為其做推廣。奧園健康相關負責人解釋,醫美與物業中的“社區經濟”、“穩定的現金奶牛”、“穩定的利潤貢獻”、“各種黑天鵝事件的避震器”各項特質高度符合。

三、獲控股股東增持,大健康佈局將引發估值提升?

奧園健康表示,未來公司將繼續開拓小區康養及醫療美容服務,為用户提供優質健康的生活、社交環境、構築全方位的健康生活平台,以補充集團的物業管理服務及商業運營服務,鞏固行業領導地位,為股東爭取更大的回報。

值得思考的是,奧園健康加快大健康領域佈局,是不是會引發奧園健康的估值提升?目前資本市場給予大健康服務行業龍頭企業的估值水平是很高的,例如截至9月18日收盤,經營眼科連鎖醫院的愛爾眼科的PE(TTM)高達145X,經營口腔醫療連鎖醫院的通策醫療的PE(TTM)高達144X,均是資本市場的寵兒。

與之相比,奧園健康的估值提升空間巨大。截至9月18日收盤,奧園健康的股價報收6.56港元,總市值為48億港元,PE(TTM)僅為23.7X。且不論與連鎖醫院的上市公司估值相比,即便是作為一個物業股,相比不少物業股的PE(TTM)能達到60-80X,具備大健康戰略佈局的奧園健康目前的估值也是足夠有吸引力。

收購計劃宣佈之後,9月21日,國泰君安發佈了關於奧園健康的最新研報,給予奧園健康“買入評級”,並將目標價格調高至10.5港元。國泰君安預計,大健康業務將在不久的將來成為奧園健康新的增長引擎。

與此同時,奧園健康在醫美產業的佈局還獲得了公司控股股東的看好。9月21日,奧園集團董事會主席郭梓文增持了奧園健康150萬股股份,平均購入價格為6.158港元,涉資約923.7萬港元,增持之後中國奧園和郭梓文合共持股3.99億股,持股比例約54.92%。

綜上,奧園健康加快在大健康產業的戰略佈局,並表業績強勁增長的醫美龍頭,不僅會直接增厚公司的收入和利潤,還有望成為一個契機,直接引發價值重估,提振估值水平。