機構:國信證券

評級:買入

上半年收入利潤下滑無礙全年業績

2020H1實現營收4.03億元(-35.7%),歸母淨利潤1.18億元(-47.4%),收入利潤同比大幅下降是受影視劇發行和收入確認節奏影響。考慮到當前在播在制電視劇情況,下半年影視業務收入有望集中釋放。毛利率46.3%(-3.6%),淨利率31.6%(-7.7%)。銷售、管理費用率分別為5.5%(+4.2%)、9.6%(+5.1%)。影視業務銷售、管理費用率上升,疊加上市和許可權攤銷開支影響使得淨利率降幅大於毛利率。

高教擴容提費在即,培訓業務試點推行

上半年高教因疫情退還了2-4個月的學費住宿費,收入1.87億元(+12.8%),受影響較小的同時仍然維持正向增長。隨着南京傳媒學院教學設施和宿舍擴容,以及新生學費的提升,公司高教板塊未來2-3年有望迎來業績爆發期。此外,公司面向少兒的藝術傳媒課程今年8月已在北京開始招生;面向藝考生的培訓業務也在籌備中。我們認為公司有望憑藉自身師資、教管等優勢提供高質量的課程,從而快速打開培訓市場,形成新的業績增長點。

看好商業模式和高教量價空間,維持“買入”評級

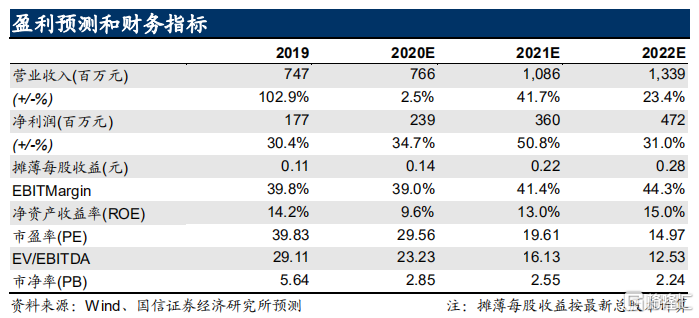

近年來傳媒人才需求隨傳媒去中心化、內容視頻化趨勢增長,作為全國領先的民辦傳媒高教龍頭,公司有望憑藉高辦學質量持續擴大學生規模,同時在民辦高校自主定價權放開後不斷提升學費。此外,藝術傳媒類客羣較為集中,公司可縱向拓展到藝考培訓,少兒藝術教育等領域,從而延長用户生命週期,增強各業務間的協同轉化效率。這一商業模式有望為公司帶來更高的成長空間和更為多元化成長路徑。預測2020-2022年的收入分別為7.66、10.86、13.39億元,利潤分別為2.39、3.60、4.72億元。維持“買入”評級和合理估值區間6.72~7.90港元。

風險提示

影視業務製作和發行不及預期;高教學生規模和學費增長不及預期。培訓業務開展不及預期。