機構:廣發證券

評級:買入

目標價:53.52港元

公司發佈2020年中報:2020H1公司共實現營業收入14.4億元,同比增長10.0%;其中游戲業務收入11.9億元,同比增長8.1%,信息服務收入2.53億元,同比增長19.9%。實現歸母淨利潤2.07億元,同比下降12.7%,主要由於上半年進一步加大研發投入所致。

網絡遊戲用户增長明顯,付費遊戲業務表現突出。2020H1公司網絡遊戲平均月活躍用户為3047.4萬人,同比增長65.4%,預計主要來自《香腸派對》的用户增長;平均月付費用户98.2萬人,同比增長52.2%。以此測算遊戲業務平均付費率3.2%,較2019年下降0.5pct;每付費用户平均ARPU值188.6元/月,較2019年下降明顯,我們認為主要由於《香腸派對》在用户高增長之下,其付費設計並不氪金,因此拉低公司整體的付費率和付費ARPU值。此外,2020H1公司付費遊戲業務收入同增98%,主要來自《惡果之地》任天堂Switch版及移動版。

增持易玩股份,強化心動與TAPTAP協同效應。公司將以3.3億元收購Taptap公司易玩網絡18.34%股權,持股比例將增加至74.12%。2020H1,Taptap月均MAU達2480萬,同比上升51.9%,較2019年年均MAU1790萬增長38.5%。對應單MAU廣告收入20.4元,同比下降21%,主要由於:(1)受疫情影響,中小廠商的投放較保守;(2)新增用户的廣告價值、廣告投放精準度等有逐步提升的過程。TAPTAP活躍度持續提升,向社區轉型是未來重點方向。

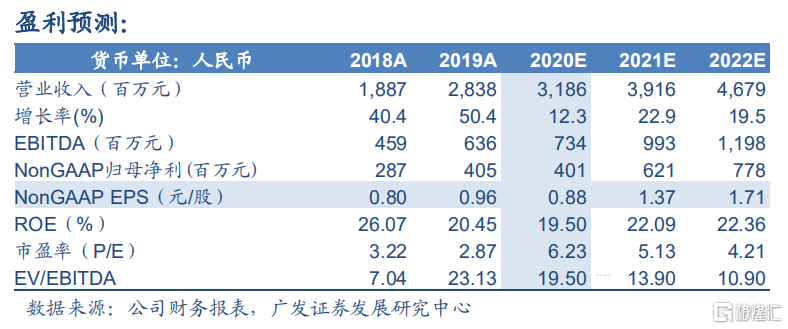

投資建議:由於產品上線週期調整及流水變化、TAPTAP單用户廣告價值變化,我們調整公司2020-2022年Non-GAAP歸母淨利潤預測至4.01、6.21和7.78億元,同比增長-1.1%、54.8%和25.3%。我們對遊戲業務和信息服務業務進行分部估值,參考可比公司情況,給予遊戲業務2021年20xPE,社區業務80美金/MAU,對應心動公司整體合理估值243億港幣,合理價值53.52港元/股。維持“買入”評級。

風險提示:流水低於預期風險、政策風險、TapTap增長低於預期風險。