機構:興業證券

投資要點

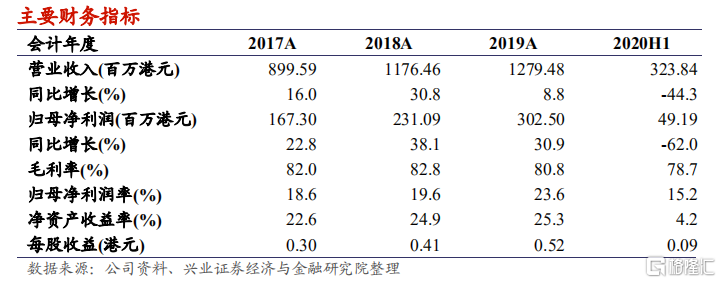

疫情影響業績短期下滑,下半年有望恢復 :公司 2020 年上半年實現營業收入 3.24 億港元,同比下降 44.3%,主要原因是新冠疫情相關限制措施嚴重影響醫院及院內門診的正常運作,並限制非緊急病人前往醫院及門診就診,影響了公司產品在醫院端的銷售。歸母淨利潤為 4920 萬港元,同比下降 62.0%。

bFGF 系列持續內生增長可期:公司的 bFGF 系列產品在國內市場處於領先地位。2019 年,貝復舒、貝復濟系列(包括貝復新)分別在樣本醫院生長因子類眼科藥物、體表創傷藥物市場佔有率達到 60.1%、39.8%。針對貝復舒系列,公司通過配方與生產工藝的升級,延長產品生命週期。2019年,公司單劑量貝復舒滴眼液獲批上市,其較多劑量滴眼液優勢明顯,有望成為貝復舒系列新的業績增長點。貝復濟系列相關產品已入選《皮膚創面外用生長因子的臨牀指南》等多箇中國權威臨牀指南或專家共識,有望助力貝復濟系列產品市佔率的提升。整體來看,公司圍繞 bFGF 系列產品在眼科及外科的應用,通過多樣化的增長策略,進一步提升市場佔有率,穩固龍頭地位。另一方面,代理產品圍繞眼科及外科領域佈局,以達到擴大眼科及外科業務範圍、協同現有產品組合發展及強化品牌競爭優勢的戰略目的。

“增進計劃”擴大產品組合,探索創新支持可持續發展:公司自 2015 年實施“增進計劃”戰略,主要為增強研發能力及擴大產品組合。目前合計投資約 4.4 億港元,主要集中在眼科、腫瘤科及醫療科技領域,包括 SkQ1(乾眼症)、抗體片段偶聯藥物(FDC)、糖尿病視網膜病變診斷的人工智能技術等。

我們的觀點:短期來看,公司上半年受到新冠疫情影響業績出現下滑,考慮到目前國內疫情穩定,最差的時間點已經過去。中長期來看,公司圍繞bFGF 系列產品在眼科及外科領域不斷深耕,以實現內生性持續增長;同時,“增進計劃”的前瞻性佈局也將助力公司再上一個台階,建議積極關注。

風險提示:研發進度不及預期,市場競爭加劇,政策風險,疫情影響超預期。