作者 | Mashimaro

數據支持 | 勾股大數據

來源 | 格隆匯研究(ID:glh_tushuocaijing)

上週五,港交所公佈了華住通過上市聆訊後的資料集,華住也在美股平台上發佈了歸港招股説明書的具體內容,同時表示將不晚於今年9月21日確定發行價,公開發行價將不超過HK$368。

如果按最高定價HK$368計算,本次赴港上市華住或將籌得超HK$75億。

今年正好是華住赴美上市十週年,也是漢庭成立的第十五個年頭。

15年時間,華住從一家位於崑山的小酒店起步,現在的市值吊打兩個大哥錦江與首旅。

華住的創始人季琦經歷也頗為奇特,他是三次帶領企業成功赴美上市的企業家。在繼創辦攜程、如家後,華住作為季琦的第三次創業,這一次季琦表示不會再做第四家、第五家,華住被認為是季琦的全部心血和一輩子的事業。

借華住回港二次上市之時,我們想借這篇文章來回顧一下乘風破浪十五載的華住酒店集團。

01

從鼠標+水泥的攜程開始:為傳統的旅遊行業注入互聯網基因

華住的故事還要從攜程的創辦開始説起。

1999年互聯網還沒有大規模普及,消費者也沒有網上進行旅遊出行預定的意識。而且除了少數的高端酒店具備較為完整的會員體系,其他類型的酒店或旅社的規模都相對較小,主要服務對象也是線下實體門店五公里以內的客户羣體。

在這樣的環境下,樑建章、沈南鵬、範敏和季琦意識到做旅遊網站或許是一大機遇,也就在這樣的情況下,中國第一家旅遊網站—攜程,就這麼誕生了。

攜程的崛起是通過“地推”推起來的,通過簡單粗暴的“掃街模式”,與一家家商家談合作、邀請酒店上線,同時在人流量密集的火車站、機場等地髮卡片給消費者。

藉着這樣“發傳單”的模式,攜程僅用了4年的時間就把線上酒店的數量從7萬家拓展到22萬家,併成功登陸納斯達克。

有一次,有網友在網上發帖吐槽稱攜程上的酒店價格都過高了,這一言論引起了季琦的注意。

在當時市場上,中國酒店業主要以政府招待所為主,其他酒店以品牌酒店為主,這些酒店的價格對於一般消費者而言普遍偏好,很少有人住得起這樣的酒店。除此之外,國內的酒店行業主要以各種小旅店、招待所為主,尚未形成品牌化、連鎖化和標準化。

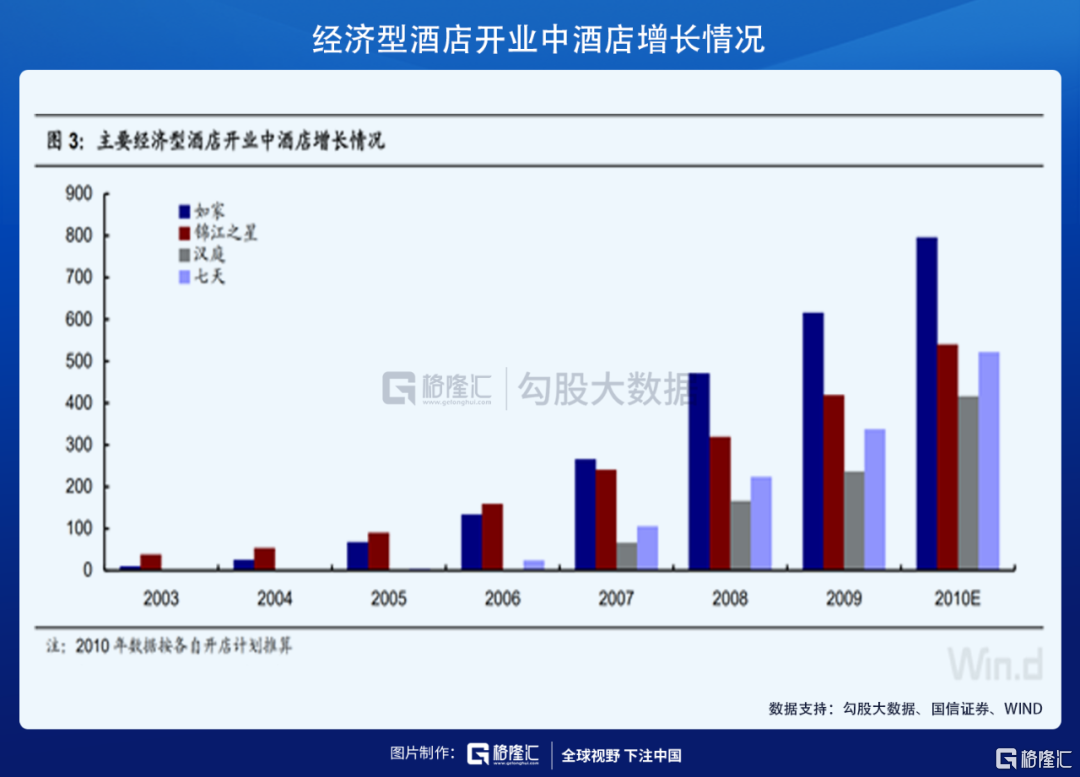

根據攜程後台系統的數據,季琦發現豪華型酒店並不受歡迎。消費者對性價比較高的經濟型酒店的需求更大,當時上海僅有的兩家經濟連鎖酒店:錦江之星、新亞之星的訂房率超過9成…

想要滿足消費者最核心的“洗澡好、上好網、睡好覺”的需求,便是季琦決定成立經濟型酒店的最初動機。

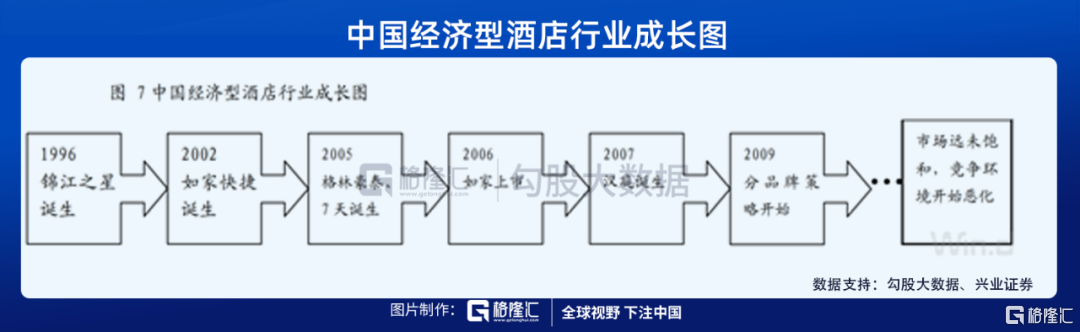

就這樣,2002年,季琦攜原有的那波團隊,創辦起了如家。

之後如家迅猛發展,僅用4年的時間就做成了行業第一,併成功於2006年正在納斯達克上市。

但坊間傳聞稱,季琦在如家創辦沒多久,就因為內部意見不和,被踢出創業團隊並甚至被要求兩年內不能從事經濟型酒店生意。

2005年,季琦又開始踏上創業之旅,正在崑山開設了第一家漢庭酒店,並在成立5年後,漢庭成功登陸美股市場,之後便展開了規模開店之旅。

其實,相比於其他的經濟型酒店來説,華住算是後來者,在正式開店的那一年,如家已經開始瘋狂擴張,而經濟型酒店行業開始步入快速增長階段。2005至2010年期間,我國經濟型酒店以年均85%的速度瘋狂增長,直至2010年才開始有所回落。

而在此期間,華住(漢庭)通過私募股權融資實現快速擴張以趕超其他競爭對手,2007年和2008年中旬分別完成8500萬美元、5500萬美元融資,2010年成功在美上市,利用資金進一步擴張。

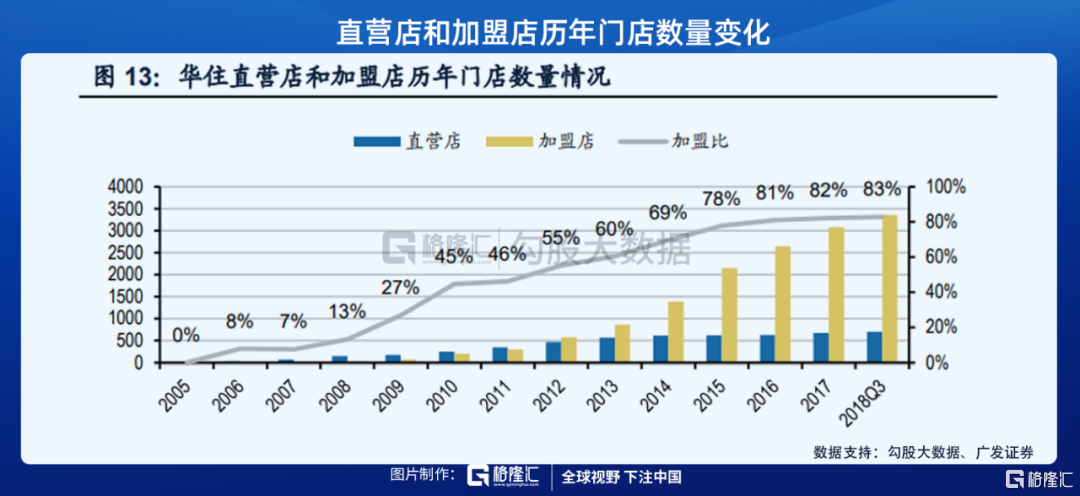

截至2011年年底,華住開業門店數量達到639家,其中直營佔比將近60%,營收規模達到當時國內酒店規模最大的如家集團的60%左右。

瘋狂開直營店過於“燒錢”,需要自有物業,固定成本高,因此在利潤空間方面承受一定的壓力。2012年起,華住開始改變經營戰略,開店以輕資產模式的加盟方式為主,公司僅需要為加盟店提供管理人員並授權一定的加盟費即可。因此相比之下,加盟模式僅需要承擔少量的管理成本,有利於公司提高盈利能力。

2014年~2018年,華住的加盟店從1380餘家翻倍式增長至3500餘家,而直營門店的數量基本保持穩定,從611家增長至700家,加盟佔比提升至80+%。

02

House of Brands: 從規模化驅動轉向品牌化驅動

隨着經濟型酒店在一線城市的佈局趨近飽和,2016年起華住經濟型門店的增長相對放緩甚至停滯,而其中高端酒店的擴張速度開始加速。

就如華住十五週年紀錄片裏所表示的,一個品牌打遍所有細分市場的時代已經不存在了。而且酒店做的就是品牌生意,所以很多酒店在發展後期需要通過收購一些長期建立的品牌來“續命”。

對於經濟型酒店出身的華住而言,在經濟型酒店快速擴張基礎之上,真正幫助華住開啟第二階段快速增長的正是在2010年最早地捕捉了中檔酒店市場,也就是説全季酒店的崛起使得華住在第二階段迅速地超越其他中國對手,成為旗下品牌最多且市值最大的中國酒店集團。

與其他兩家酒店相比,華住是最早進行中高端市場佈局的酒店集團。中端定位的全季酒店最早成立於2010年,2011年門店數量已經達到22家,2013年全季完成對攜程旗下的星程酒店後,形成了全季與星程互補的中端佈局。除了中檔市場之外,華住還通過禧玥、花間堂、桔子水晶等品牌逐漸向高端市場滲透,形成了經濟型、中端、高端的全覆蓋佈局。

在2016年,公司經濟型酒店發展節奏放緩的情況下,中高端門店擴張速度明顯加快,營收佔比也開始不斷上漲。2018年,華住中高端酒店收入佔比為50.1%,開始超越經濟型酒店,成為公司的主要營收貢獻。截至1Q20,華住中高端酒店佔比從2011年的3%上漲至38%,而據季琦早前透露,預計2020年華住將繼續新增1700家門店,其中70~80%為中高檔酒店。

對酒店來説,規模化的進展和門店擴張的速度是衡量酒店未來成長空間的主要指標之一。過去十幾年,華住從崑山的一家經濟型酒店一路走到現在將近5000家門店規模,現在依然能保持每年800家左右的淨增速度。

也正是華住的全方位佈局使得我們想相信未來華住依然具備持續擴張的能力。另外,由於華住在中高端酒店領域佈局的時間相對較早,所以根據目前的門店結構情況,從城市佈局、物業選址方面來看,華住相對於其他酒店品牌而言,在經營業績韌性上,相對更勝一籌。

03

尾聲

在華住十五週年的紀錄片裏季琦也曾提到,華住的下一步是將酒店服務和管理數字化、AI化,就如最開始創辦攜程一樣,季琦一直以來堅持的理念就是“用IT精神改造傳統服務業”。

從目前的的一些進展也可以看出一些端倪,例如華住與喜臨門、塗鴉智能之間在智能家居上達成的合作,以及無人化Check-in和酒店機器人等項目上的合作。

經歷了15年的發展,華住搖身變為國內數一數二的連鎖酒店集團,而本次歸港上市,或許又是華住下一段旅途的開始。

格隆匯聲明:特別提醒,投資決策需建立在獨立思考之上,本文內容僅供參考,不作為實際操作建議,交易風險自擔。

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)