作者 | 達達尼爾

數據支持 | 勾股大數據(www.gogudata.com)

9月10日是阿里巴巴走向第22個年頭的第一天。從官方微博來看,這家市值7000億美元的公司過了一個温情而簡單的生日,在其位於杭州的總部園區辦拔河比賽。

這一天比過去三年的9月10日都安靜一些。2017年9月10日,阿里在杭州黃龍體育中心辦了一場大型年會慶祝成年;2018年9月10日,馬雲發出題為“教師節快樂”的公開信,宣佈將在阿里巴巴20週年之際不再擔任集團董事局主席,由集團CEO張勇接任,“這是我深思熟慮、認真準備了10年的計劃”。一年前的昨天,阿里宣佈了更新後的使命、願景和價值觀體系,馬雲退休了,阿里制度傳承的交接棒正式交到了張勇手裏。

外界高度關注這之後的變化,範圍遠超TMT行業本身,因為過去的20年裏阿里不缺傳奇也不缺話題。但在不少人眼裏,從2019年最後一個季度至今,阿里走得並不平順。

商業層面,拼多多、美團在上半年獲得了一輪估值飆升,雙雙站上千億美元,對阿里電商和本地生活業務形成的競爭成倍數加大。市場環境的變化也加劇了抖音、快手乃至騰訊的變現壓力,它們或多或少地攔截了流向淘寶、天貓的流量、在自己的社交平台上摸索電商化。在這些之外,淘寶及天貓總裁蔣凡在4月意外爆發的緋聞成了阿里聲譽最大的“黑天鵝”。阿里革除了蔣凡的合夥人身份,對其降職、扣除獎金,但此事引發了內部及外部質疑阿里價值觀的鏈式反應。

聚光燈之下的阿里在過去一年中飽經爭議。它遭遇的挑戰實質是什麼?撥開吃瓜議論和猜測的迷霧,我們從數據反向推理至這家公司內部,看清更多真實的肌理。

1

競爭下的速度

從基本面看起,往回看一年,阿里的股價從174.99美元上漲至265.55美元,總市值約上漲了2500億美元。受到螞蟻上市的利好消息刺激,月初甚至高達298美元,但我們還是基於9月10日的收盤價來做分析。

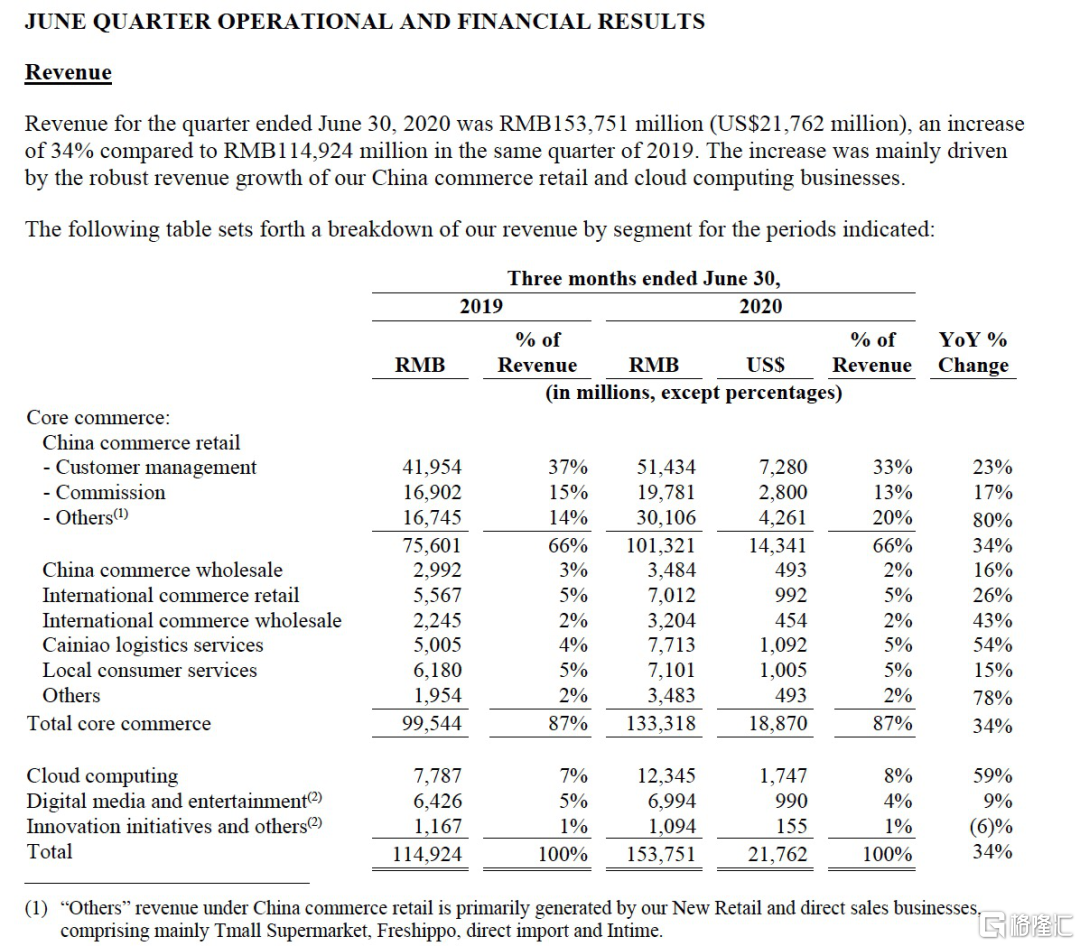

最新一個財政季度(截至2020年6月30日),阿里營收1537.5億元人民幣,非公認會計准則下的淨利潤為人民幣394.74億元,非公認會計准則下的自由現金流為人民幣365.70億元。

如何評價這一業績?公允地説,阿里的發展階段、體量和主營業務與目前規模最大的幾家中國互聯網公司均有巨大的差異,橫向比較的有效性並不紮實。但由於影響力更容易催化談資,與阿里對標可能仍是評估其價值最簡單粗暴的方式。

那麼同樣從去年9月看起,拼多多的股價從36美元左右飆升到84美元,市值為1004億美元,美團則從70港元上漲至233港元,市值約合1780億美元,均翻了一倍有餘,速度驚人。但阿里同期的市值增量足有2500億美元,相當於比一個美團的市值還高出約700億美元。

對投資者來説,阿里沒有失速。逐漸掙脱今年一季度疫情帶來的短期影響後,它的抗週期屬性甚至更加明顯。根據美國SEC網站披露的基金持倉報告,二季度橋水基金、高盛、摩根大通等紛紛大幅加倉阿里,與騰訊系交情甚篤的高瓴資本亦加倉阿里98%。

因此,張勇接任董事長的第一個財年裏,儘管經歷了前所未有的不確定性,但阿里的經營狀況依然優秀。市值增長2500億美元,大約相當於在去年9月的基礎上又新造了二分之一個阿里。

再往下看一層,即可發現阿里增量的來源。

在截至2020年3月31日的季度裏,阿里的財務表現明顯受到了疫情衝擊。由於主要收入來源仍然是核心商業,該季度,阿里淨流潤失速,經營現金流出現了少見的急劇下滑。全球股市的震盪給阿里的投資帶來了消極影響,同期阿里拿出的一系列商家費用減免、優惠和支持措施及大筆的抗疫投入,合計33.56億元(包含螞蟻)。

但也就是在這一時期,阿里財報上的新亮點浮現出來:在企業縮減開支的大背景下,同業雲計算收入環比下降,而阿里雲的收入增速仍有58%;以天貓超市、盒馬、銀泰等為主的新零售直營業務收入增速高達88%。幾個新業務增勢迅猛:淘寶直播帶動GMV同比增長超100%,菜鳥驛站的社區下沉顯現成效,日均處理的包裹量同比增長超過100%,“小學生的冤家”釘釘3月日均月活高達1.55億。

如果説疫情帶來的暫時影響會利好上述業務,到6月季度的表現有力地否決了這種判斷。新零售業務的收入增速仍保持在80%的高位,且在阿里總營收中的佔比已達20%;已穩居市場份額第一位的阿里雲速度甚至加快了一個點,淘寶直播帶來的GMV、菜鳥驛站的日均包裹量依然雙雙保持在100%以上。阿里抓住了一波新機會。

2

珍瓏棋局

這是驚喜,但不算意外,因為訴諸不可知論,阿里這一年的運氣也實在太糟了。不論是新零售還是釘釘和直播電商,阿里都已為此準備了至少4年以上。這些早先沒有體現出賬面或股市回報、乃至不容易對外“講故事”的佈局,在危難之時卻洗練出了厚重感。

2016年10月,馬雲提出“五新”,張勇擔綱阿里經濟體“五新”戰略執行委員會主席。而事實上阿里的新零售動作比這早一些。2015年5月7日,張勇上任成為阿里CEO,19日宣佈擔任銀泰商業董事會主席。2016年,盒馬啟動內部孵化;2017年,阿里投資224億港元入股高鑫零售,其以大潤發和歐尚為主的商超網絡成為阿里商超到家解決方案的試驗田;天貓超市開通“1小時達”業務。

同期,幹線和本地化的物流網絡也在加速成型。快遞、倉配、跨境、農村和驛站在2015年即被定位菜鳥網絡的五個戰略支點。除加深技術建設及與四通一達的合作,菜鳥在海外與各國郵政及商業物流公司搭建合作關係,專門運營包機線路,並基於在歐洲、東南亞的eHub推動航空貨站、跨國班車和關務的規則變化。驛站則重在盤活大學校園、連鎖便利店、連鎖夫妻老婆店等社會化資源,提升末端物流效率。2018年,阿里聯合螞蟻收購餓了麼,蜂鳥的即配網絡又在其本地佈局中再添一子。

在激烈競爭的表象下,張勇非常清楚阿里擅長做什麼和應該做什麼。

2019年5月,張勇在湖畔大學授課時提到,他在阿里內部講得最多的是戰略定力,“可能是性格使然”。

“選賽道也好,定義客户痛點也好,尋找客户規模也好,所有這些問題其實不是靜態,而是一個動態變化、不斷演進的過程。這個過程當中,整個世界也在動態演變,每天都在發生很多事情,這個市場上不只你一個人在玩,別人也在玩。如何避免受到市場因素的干擾或影響?怎麼能夠真正找到屬於你的獨特的東西?特別重要的是戰略定力。”

上述這些在部分評論人士看來意義不明朗的業務,在逍遙子的構想裏清晰地指向了阿里提出的全球化、內需、雲計算大數據三大戰略。當其他電商公司與新零售提法類似的業務陸續退潮,新零售在阿里的重要性反而日益顯現出來,自不用多加闡釋;所以疫情在全球各地暴發之後,天貓國際的上一季度的GMV增長了40%,非常時刻的供應鏈優勢顯然與菜鳥跨境物流網絡的戰略協同密不可分。

對於一大把虧損業務,以阿里財務狀況的健康程度,並不用為此擔心。這也是一個鮮明的戰略選擇。前段時間“阿里一切業務的頭號優先性是向電商服務”的説法頗有市場,但若以同樣的邏輯評判,阿里本不應該對雲計算、新零售、數字媒體和娛樂等體現出這樣十足的耐心,而事實正好相反。馬雲個性強烈,張勇個性温和,但兩人有一大共通點:向五年十年之後遠眺是件有樂趣的事。

備受爭議的淘系是阿里的現金牛,牽一髮而動全身。對這塊看家的業務,阿里很難孤注一擲地搞顛覆式的劇烈變革,但也有新想法。

最新數據顯示,以淘寶、天貓為主的中國零售市場移動月活為8.74億,年度活躍買家為7.42億。微信允許一人註冊一個以上賬號,手機淘寶的規則是與實人綁定,因此像所有超級旗艦級的App一樣,其用户規模的增長曲線不可避免地在接近中國網民總數時開始彎曲。從2016年期,淘寶在無線化後期開始大舉加碼內容化,直播就是當時的產物。

多年來,騰訊被詬病沒有電商基因,阿里被詬病沒有社交基因。與其説阿里缺乏成功的社交經驗,不如説阿里要從頭開始學習如何做好內容。張勇的觀點是,“如果我們不殺死自己,就會被敵人殺死。你要抱有殺死自己的勇氣。”而這一輪內容化的摸索,實際上是淘寶天貓在相對温和地重塑自己,為5G技術普及後即將全面到來的視頻時代預習功課。

2020年,像之前的新零售一樣,淘寶直播帶起了一個新的風口,也在自己的領地上引來了環伺的羣狼。但所幸淘寶直播有一個更團結的“孃家”。商業平台、技術、資源和組織的統一,使淘寶的轉化率和穩定性都顯著地優於同業。中國消費者協會3月底的《直播電商購物消費者滿意度在線調查報告》顯示,使用淘寶直播的消費者佔比有68.5%。除兩個頭部的大主播外,淘寶直播和天貓旗艦店2.0的嵌合則增加了淘系給天貓商家提供的私域運營能力。

零售市場從歷史上看很難出現壟斷,也正因為如此,阿里的102年願景之路上對手會越來越多。對此,阿里早早設計了一個脈脈相通、絲絲入扣的珍瓏棋局。儘管這個過程可能如他所説,有着必然的孤獨感,對方向的自信,使得張勇在局部的廝殺之中保持着冷靜的判斷。

3

一號位的責任

張勇認為商業設計和組織設計是一號位的兩大責任。所有組織設計都要為特定的戰略目標服務,在特定的時間解決分合和縱橫的問題。要加速突進時的打法求靈動,縱向設計;要效率、要沉澱時則橫過來。

“我在阿里天天都在想這個事情”,在湖畔的課上,他説,“現在每年雙11以後,基本上大家都有預期了,逍遙子要調組織了。”

把阿里過去兩年的組織架構變化連起來看,今天阿里的新增長點幾乎與之一一齧合。不少觀察者容易忽視這一點,但如若剖析阿里的變化,組織力的視角必不可少。

2018年11月26日,張勇決定將原阿里雲事業羣升級為阿里雲智能事業羣,張建鋒任總裁;新成立一個新零售技術事業羣,原天貓技術部負責人吳澤明任總裁。天貓形成天貓事業羣、天貓超市事業羣、天貓進出口事業部三大板塊,李永和任天貓超市事業羣總裁。

2019年618後,盒馬升級為獨立事業羣,侯毅任總裁;釘釘進入雲智能事業羣;重組創新業務事業羣,天貓精靈被納入,朱順炎任總裁;大文娛業務收得更聚焦,阿里影業並表,樊路遠任總裁。雙11後又是一輪新調整:廣告平台深度入淘,蔣凡在淘寶天貓總裁的職責基礎上分管阿里媽媽,張建鋒卸任阿里集團CTO工作,繼續任阿里巴巴技術委員會主席、達摩院院長、阿里雲智能事業羣總裁,原螞蟻金服CTO程立調任至阿里集團任CTO,併兼任阿里巴巴技術委員會副主席,負責阿里數字經濟體內各業務的技術全面打通;盒馬與智慧農業加速整合,侯毅向B2B事業羣總裁戴珊彙報。

這些變陣一時不一定看透用意,但關鍵時刻保障了阿里的後勁。

比如在阿里雲的護航下,釘釘得以牢牢接住疫情帶來的在線辦公和在線教育機會,迅速拉大辦公協同賽道的領先優勢。Questmobile的數據顯示,2019年第一季度到第四季度,釘釘與企業微信的用户差距在1倍上下,變化不大,但到了2020年一季度之後,釘釘的用户數翻倍飛漲。今年2月,釘釘的日活接近2億。同期的媒體報道顯示,釘釘在阿里雲上擴容了1萬台雲服務器來支撐暴漲的視頻會議、羣直播、辦公協同等需求。疫情常態化防控後,張建鋒提出“雲釘一體”,二者融合有望使釘釘和阿里雲對企業客户的服務範疇疊加拉大。

低調的新零售技術事業羣成為阿里新零售的技術中腰。在2019年雲棲大會上,該事業羣的供應鏈技術體系負責人王曦若透露,阿里供應鏈平台支撐了25個以上的內部業務、3萬以上外部商家。

另一個角度也能看出技術打通的能效:淘寶直播不止火在淘寶,也得以快速複用到餓了麼、支付寶、飛豬等應用上,擴大了阿里在餐飲到家、理財、文旅等行業的商户基礎。

張勇將阿里巴巴的能力模型比喻為“商業操作系統”。從中可以看出,阿里的管理層深諳其耕作21年形成了獨特的整體性優勢。

所以,用“合縱連橫”描述阿里並不全然準確,這在戰國時期是外交和軍事的謀略,但在阿里的生態系統內卻不存在諸侯國或戰時結盟式的利益分割。2018年前後,有人質疑阿里的戰略部署及投資風格是“什麼都想自己做”,但放在阿里長期主義的習慣裏,這又是個自然的選擇。

2020年6月,原天貓超市事業羣升級為同城零售事業羣,新變化又開始了。

這僅是張勇任阿里董事會主席的第一年,卻也是他任阿里CEO的第六年。

從商業本身來講,激烈競爭的表象之下,阿里將此視為一個關鍵年,期間發生的組織變化、創新業務的崛起,或是其下一個十年增長曲線的錨點。張勇一以貫之地把握了阿里的戰略方向,為阿里敲定了諸多意外之下的確定性來源。

在福布斯的中國最佳CEO排行榜上,張勇排名第一。榜單考察範圍是包括A股、港股以及在境外上市的中概股公司連續三年的經營業績,並剔除了因分紅配股等原因所造成的股價不連貫性。50位上榜的CEO的平均年齡在54歲,張勇的年齡是48歲。

他也必須面對挑戰,尤其是那些不體現在公司經營本身的部分。對於經歷過“十月圍城”等危機的張勇來説,這個過程不一定特別焦慮,但可能比過去更加孤獨。

2019年4月,經歷了“標籤門”等一系列負面事件的盒馬和張勇有過一次內部交流,談文化和組織力量。盒馬業績一馬當先,但侯毅在組織部大會上,當着500多號中高層管理者上台領了一個“爛草莓獎”。張勇説,他堅持把這個獎給盒馬,“這是一個態度”。

“作為阿里經濟體的一員,盒馬有它有特色的地方。但是我更希望大家去感受一下,用阿里巴巴的六句土話(即後來的“新六脈神劍”)去看,無論模式怎樣,無論輕運營重運營,本質是一樣的。”他説,“不同性格的一羣人能夠聚在一起做同一件事,我們追求的是內核的一致性,內心的一致性,其實這個內核、內心就是人性的一致性,那就是——我們都希望做個好人。這個是我們聚在一起‘做文化’最重要的出發點,也是阿里價值觀的原點。”

2020年波折更多。刨除外界尖鋭的議論,這家11萬人的公司內部對此亦不乏激烈討論者。在蔣凡的風波和之後一系列阿里員工大大小小的八卦事件後,張勇在內網參加過解答員工問題的直播,這一兩個月裏,阿里取消了週報制度,在內部系統裏隱藏了員工的職級序列。

在湖畔的那次講話中,他説:“所謂‘落子無悔’,一定是作為負責人的首要責任,‘此時此刻、非我莫屬’。別人不可能替你做,只有一號位責無旁貸。”