機構:廣發證券

評級:買入

核心觀點:

公司是深耕 MMORPG 品類二十餘年的精品研發商。公司歷程跨越單機、端遊、網頁遊戲、移動遊戲時代,核心研發團隊共事 15 年以上,積累了豐富的行業經驗並連續推出多款具備頂尖技術水準的精品遊戲。

高研發效率, 背靠騰訊頂尖發行商。 公司持續聚焦MMORPG品類, “深厚研發底藴+持續創新突破”雙驅動確保高精品產出率。在研發底藴方面,公司具備強研發基因,研發投入強度及投資回報率行業領先,穩定輸出爆款產品。在創新方面,公司搭建了 UE4 引擎工業開發體系,持續創新遊戲技術及內容,並拓展 SLG 品類新賽道。短期內,公司作為騰訊生態中最重要的研發力量將獲得充分渠道支持, 中長期公司將逐步加強從海外到國內的自發行體系建設,拓展研運一體化能力。

MMORPG成長可觀,高品質遊戲推高出海天花板。我們預計在細分品類上,具備長生命週期及高 ARPU 值屬性的 MMORPG 仍將是手遊市場增長的主要動力。此外,MMORPG出海前景良好,在東南亞、韓國等地接受度高,而手遊《龍族幻想》2020年“破冰”日本及歐美市場,進一步打開 MMO品類的海外市場空間。 根據財報, 公司 2020-2021年儲備 8款手遊,涵蓋MMORPG、SLG及其他類型,預計將海外發行。

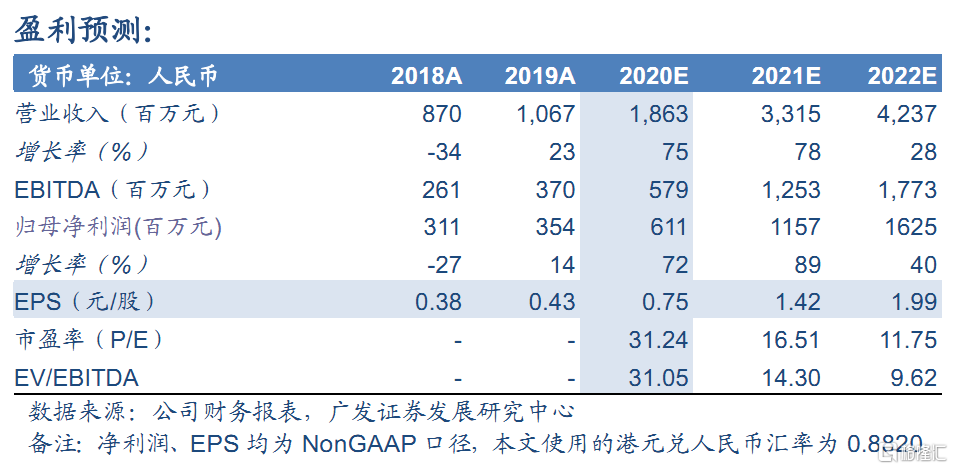

投資建議:公司作為遊戲研發型代表廠商,在當前存量競爭時代一方面抓住關鍵 MMO/SLG 賽道投入核心資源,一方面全面拓展海外藍海市場。隨着遊戲品類多元化和海外自主發行佔比提升,公司流水穩定性將有望改善。根據財報,20Q4 公司即將推出 SLG《鴻圖之下》以及 MMO《夢想新大陸》兩款由騰訊獨代的重磅產品, 我們預計公司 2020、 2021年 NonGAAP歸母淨利潤分別為 6.11、11.57億元,分別同比增長 72%和 89%,當前股價對應PE 為31.24x、16.51x。我們給予公司 2021年22x的 PE估值,對應的合理價值為 35.39 港元/股,給予“買入”評級。

風險提示:新遊戲上線進度緩慢的風險、遊戲流水不及預期的風險。