機構:國信證券

評級:增持

目標價:53.2港元

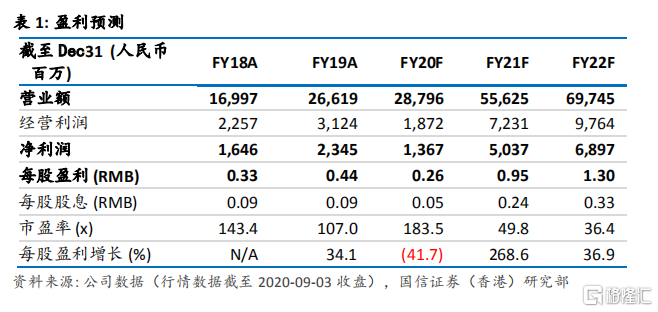

海底撈 2020 年中期收入 97.6 億元人民幣(下同),同比下滑19.5%,錄得虧損 9.65 億。受疫情影響,海底撈餐廳暫停營業一段時間,6 個月期間的平均翻枱率下降至 3.3 次/天(2019 年同期為4.8 次/天),人均消費從去年同期的 104.4 元上升至 112.8 元。餐廳翻枱率在國內疫情得到良好控制後回升。儘管業績受疫情影響,但海底撈逆勢加快了擴張,上半年共新開餐廳 173 家(關店 6 家,淨新開 167 家),全年開店指引從年初的約 300 間上調至 400 間。國內餐飲業正在復甦,我們相信今年的逆勢擴張將奠定海底撈未來幾年更高的增速,維持增持評級。

受疫情拖累首錄虧損:翻枱率全面下降,客單價提升

海底撈中期業績受疫情拖累:公司旗下位於中國內地的餐廳自 1 月 26 日起暫停營業,直至 3 月 12 日開始陸續恢復營業,期間仍需遵照當地政府對防疫工作的要求執行人流管控。上半年海底撈餐廳服務超過 8100 萬人次顧客,同比下滑 25.7%;翻枱率從去年同期的 4.8 次/天下降至 3.3 次/天,其中中國大陸餐廳 3.4 次/天,而海外餐廳由於疫情影響的時間更長,平均翻枱率只有 2.6次/天。客單價同比提升 8%至 112.8 元,這主要由於平均每台人數減少導致攤分到每位顧客的鍋底費用增加和推出單價較高的新菜品。

開店速度加快,逆勢擴張奠定未來幾年更高的增速

2020H1 新開門店 173 間(關閉 6 間,淨新開 167 間),開店速度高於市場預期。截至 2020 年 6 月 30 日,海底撈已簽約餐廳 414 家,公司上調 2020 年開店指引至 400 間。疫情期間,餐飲業大受打擊,部分中小餐飲企業面臨經營困難轉讓鋪面,反而令資金實力雄厚且經營優秀的龍頭餐飲企業有了更多更優的開店選址。下半年餐飲業復甦趨勢明朗,海底撈逆勢擴張將奠定未來今年更高的業績增速。

應對危機反應靈活,繼續推進門店智能化

疫情期間海底撈反應迅速,疫情期間推出“安心送”和“無接觸配送”外賣服務,開發並推出半成品方便菜餚等零售商品。2020H1 外賣收入 4.1 億元人民幣,同比大增 123.7%。繼續推進門店智能化, 已經在 3 間門店裝備了智慧機械臂,23 家門店採用了“千人千味”智能配鍋機。

估值與投資建議

我們下調了 2020 年業績預測並上調了 2021-2022 年業績預測,海底撈目前股價對應 2021 年業績 49.8x,我們的目標價 53.2 對應 50x2021 年 PE,維持增持評級。