今年以來,中國資本市場正面臨着重大變化,機遇和挑戰並存。

A股註冊制改革落地,長期慢牛的一致性預期正逐步得到確立。港股更持續吸引中概股迴歸,其新推出的恆生科技指數,也有望持續吸引以“科技創新”為主題的新經濟公司來港上市融資。總體而言,資本市場的樞紐性功能得到逐步增強,“大換血”正當其時,聚集新動力和淘汰落後者,其實每天都在同步上演。

老牌上市公司研祥智能私有化方案審議在即,每股1.5港元要約價是否吸引?

在此大背景下,港股私有化事件也時有發生。今年以來,中國糧油控股、利豐、會德豐、海爾電器等知名的老牌上市公司,紛紛提請了私有化方案或最終成功從聯交所退市。近日,亦有一老牌上市公司即將召開股東大會審議私有化方案,引起了我們的關注。而這家公司就是2003年成功在香港聯交所敲鐘上市的研祥智能。

據公司官網介紹,1993年在深圳創立的研祥智能,通過以創新為核心的快速發展,創立了全部自主知識產權和自主品牌“EVOC”的特種計算機產品,現已發展成為集研究、開發、製造、銷售和系統整合於一體的高科技企業。

首先來簡單回顧一下大股東提出的私有化提議,研祥智能曾於6月22日公佈H股私有化計劃的公告,公司的控股股東研祥高科技控股集團有限公司作為要約人,作出自願有條件現金收購要約(“H股要約“),以每股H股股份現金1.50港元(“要約價“)收購全部已發行H股。所對應的私有化市值約18.5億港元。

站在公司基本面去客觀評價,我們似乎看到了,那個曾一度成為國產替代及自主自控先鋒的研祥智能,如今竟因行業狹窄及競爭力不足而顯露出經營的疲態,在研祥智能所公佈的中期業績公告也能窺探出一二,公司在上半年錄得淨虧損1632.9萬元人民幣,相比於去年同期實現純利2008.3萬元人民幣,中期確認了由盈轉虧的事實,中期營收更同比下滑了21.5%。

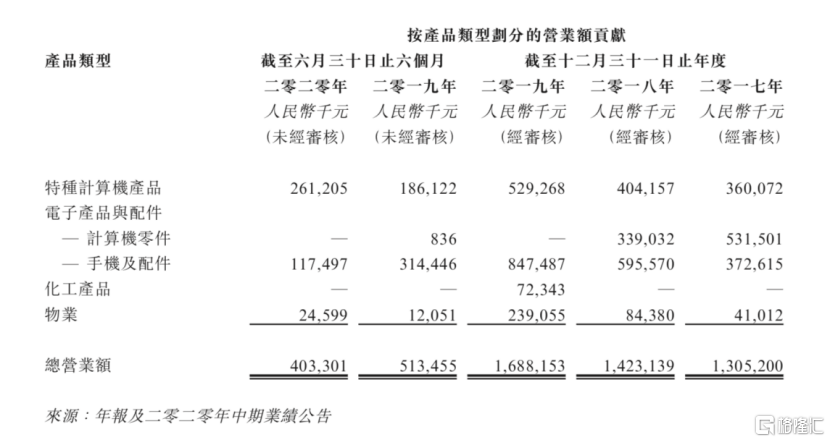

從分部業務層面去理解,或許就會明白了公司謀劃私有化的大部分原因。據中期業績公告所示,若按照產品類型來劃分,可把公司的業務收入分為特種計算機產品、電子產品與配件、化工產品,以及物業等。

正如公司所寄發的綜合文件公告中所述,公司的特種計算機產品正面臨不確定上升的局面,上半年受到疫情影響,國內客户的業務訂單減少、生產及經營活動暫停或放緩,自動化需求也發生了較大幅度的減少,整體來看,特種計算器市場陷入了低迷或非景氣階段,從中長期的發展角度來看,由於大國博弈產生的影響,對於國外芯片(IC)的可獲得性,以及由此產生的原材料價格上漲風險亦有所加劇,這些關鍵的方面對公司產品的持續生產和技術創新或會構成較大不確定性,未來業務發展的阻力增大,對成長性空間預期要大打折扣。特種計算機產品的生產與銷售是公司的主營業務,預期長期承壓與行業不景氣週期延續,或將持續構成對整體營收的負面影響。

在其他的業務來看,電子產品與配件,特別是手機及配件業務是近年來公司所承接的收入佔比較大的業務,但把這個生產或銷售規模放在整個手機行業來量度,便可發現,規模不足是該業務缺乏長期競爭力的主要原因,因此在行業需求削減的時候,一般會遭到下游品牌廠商的率先砍單。上半年,其電子產品與配件產生的收入,則同比大幅下滑了接近63%。公司的化工產品業務,只在2019年下半年錄得一次成功的訂單,並非持續性經營業務,因此基本可以忽略。

而公司的物業業務,雖然能持續為公司帶來收入,但公司本身並不專注在物業銷售行業,在該行業發展並沒有明顯優勢,這麼多年來也沒有發展出領先的房地產品牌,其待售物業只是在崑山、無錫的偏遠位置,所對應的物業價值有限,另外,在公告中也有所提及的關鍵點是,公司大部分物業租約預期將於今年或明年到期,我們預期新籤合約的租金或會跟隨整體商業物業租金下降的大趨勢和大環境所影響。

進一步翻看研祥智能最新公佈的財務報表,我們也發現了較大的有息負債規模,約30.1億,遠超公司所持16.6億的現金規模。我們認為,較大規模的帶息負債,會帶來較大的財務費用或成本,導致利潤規模遭到侵蝕,而其賬上也顯示了一定規模的待開發物業,因此仍需持續投入和消耗現金來進行開發,且物業租約到期及續約租金下降預期仍未反映到最新的資產負債表上,加上較低的ROE水平,我們判斷,大股東提出私有化方案,實際上是“全盤”買下了這樣一個基本面一般的攤子,考慮到公司大部分資產為商業物業資產,若進一步參考港股的商業地產公司,其PB一般處於1倍以下,以成功實現私有化的商業地產龍頭會德豐為例,其私有化退市時的PB仍不足0.5倍,因此,1.5港元要約價基本是按每股淨資產給予折價,這一出價邏輯是合理的,對於大股東來説,是不存在“趁便宜”拿下公司的可能性。

要約價出價的估值高於同業可比公司,覆蓋近五年與兩年價格波動區間的60%和100%

對於持有研祥智能的獨立投資者來説,每股要約價1.5港元,其所對應的溢價水平,均較上年以來港股市場所公佈的私有化方案報價的均值(或中位數)水平都要高得多,無論是較私有化公告前一天的溢價水平,還是較公告前30個交易日、60個交易日均值的溢價水平,研祥智能私有化方案提出的1.5港元要約價所對應溢價水平,具備顯著的相對比較優勢。就自身股價波動區間的比較而言,這個要約價基本上完全覆蓋了兩年來公司股價的波動範圍,拉長至五年時間考察,可覆蓋長週期價格波動區間的60%。

在專業財務估值和對比的角度,每股要約價1.5港元所對應的研祥智能最新一期業績更新後的PE估值約為6.3倍,較電子行業可比公司的市盈率平均值及中位數均高出54.8%,另外也較物業開發及投資行業可比公司的市賬率平均值及中位數分別高出23.0%和64.1%。因此,從相對估值的角度來看,研祥智能私有化方案所提出的要約價,反而對持有研祥智能的獨立投資者來説是相對寬鬆而有利的。結合溢價水平和市場狀況來評價,大股東所給出的條件已經是相當不錯。

面對長期交易的流動性不足,平台融資功能喪失及經營環境不確定性提升,提出私有化方案的大股東的主要目的或許正如其在公告中所述,為了公司長遠的發展,可更加靈活地作出投資及業務配置的決策,而不用把須要滿足投資者預期的短期回報因素放在較前位置,私有化退市之後也更利於整合大股東與公司的業務,更可節省了相關的維持上市地位的開支和成本。

站在投資者角度,在要約價相對較高的情況下,接受(或同意)私有化方案而選擇換回現金去進行再投資的抉擇,在不確定持續提升及公司前景暫不明朗的當前,未嘗不是一個明智的選擇。我們認為,研祥智能的私有化方案,無論對大股東還是對獨立投資者來説,都是相對公平而合理的,讓方案順利審議通過無疑是一個雙贏的結局。