機構:中信證券

評級:增持

目標價:3.4 港元

核心觀點

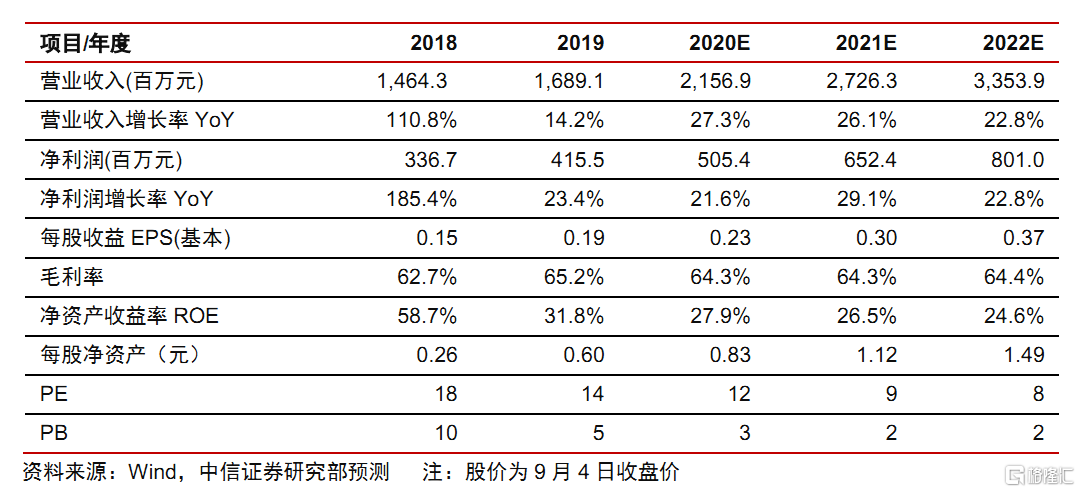

公司是精品女性向遊戲龍頭。細分領域快速崛起驅動下,公司依託研運一體業務體系發展精品化、IP 品牌化戰略,塑造核心產品長週期運營能力。受益於核心老遊戲長生命力、爆款產品優異表現,以及海外市場持續貢獻業績彈性,公司未來增長可期。綜合來看,我們預測 2020~2022 年公司歸母淨利潤為 5.1 億/6.5 億/8.0 億元,對應 EPS 分別為 0.23/0.30/0.37 元,現價對應 2020~22 年PE 分別為 12X/9X/8X。我們給予公司 2021 年 10 倍 PE,對應目標價 3.4 港元,對應市值 74 億港元,首次覆蓋給予“增持”評級。

公司概覽:專注女性向遊戲,秉承精品路線。友誼時光成立於 2010 年,長期專注於精品女性向遊戲研發與運營,相繼推出《熹妃傳》、《熹妃 Q 傳》、《宮廷計手遊》三款核心遊戲,是細分行業領域絕對龍頭。截至 2018 年底,公司佔據古風女性向市佔率排名第一,市場份額佔比 31.5%,遙遙領先第二名的 2.9%。受益於公司核心精品遊戲穩定增長,公司 2019 年營收 16.9 億元,同比增長14.2%,淨利潤 4.2 億元,同比增長 23.4%。我們認為公司核心遊戲增長穩健,海外發行持續擴張,2020 年爆款產品進入收穫期,迎來業績高速增長。

行業分析:女性向遊戲崛起,精品出海空間廣闊。2019 年,國內遊戲市場規模2308.8 億元,同比增長 7.7%,整體市場增速進一步放緩,行業集中度提升,精品 RPG 遊戲及自研出海成為發展趨勢。縱觀遊戲市場,女性向遊戲仍享受用户增長及付費提高雙紅利,市場規模增速顯著,細分領域快速崛起。2019 年女性向遊戲市場規模近 500 億元,同比增速 20.7%。我們認為,精品 RPG品類結合女性向遊戲仍有廣闊空間。行業紅利下,具備優質內容軟實力、IP 矩陣佈局能力,以及精品女性向遊戲研發實力的廠商將脱穎而出。

公司戰略:持續深耕女性向遊戲,研運一體造精品。公司持續深耕女性向遊戲領域,研運一體實力強勁,集中滿足女性用户需求。目前公司研發人員 864 人,佔總員工 65%以上,人均研發費用 25.9 萬元。發展戰略方面,公司致力於打造長週期精品女性向遊戲,持續開拓海外市場,2019 年公司海外市場營收 5.7 億元,同比增長 106%。且公司具備優秀本土化能力,以精品遊戲優質口碑快速打開市場。

長期看點:核心遊戲長週期運營,營銷費用改善貢獻業績增量。產品儲備豐富,打造 IP 矩陣深挖用户潛力。公司三款核心手遊聚焦長週期運營,生命週期遠超行業平均的 7-16 個月(《熹妃傳》、《熹妃 Q傳》、《宮廷計手遊》分別已上線 63、36、30 個月);2019 年底上線產品《浮生為卿歌》表現優異,1H20 公司投入較多營銷費用,預計 2H20 營銷推廣開支逐漸減少,有望貢獻較大業績增量。同時,公司新品儲備豐富,《杜拉拉昇職記》已取得版號,計劃 2020 年下半年推出非女性向卡牌收集遊戲《魔法交鋒》、非女性向 SLG《王冠與征服》,與仙俠社交類遊戲《此生無白》,通過打造自有 IP 矩陣持續挖掘用户潛力。預計隨着產品在 2H20 及 1H21 陸續上線,公司業績 21~22 年有望持續保持增長。

風險因素:政策監管波動導致遊戲業務風險;核心遊戲進入衰退期進程加快;重點投入研發的新作品表現不及預期;海外市場擴張不及預期。

盈利預測、估值及投資評級:公司作為港股女性向遊戲龍頭,受益於行業增量及公司戰略,核心遊戲長週期運營,爆款貢獻營收增量,海外市場持續釋放,業績增長可期。我們預測 2020-2022 年淨利潤 5.1/ 6.5/ 8.0 元,對應 EPS為 0.23/0.30/0.37 元。基於女性向遊戲行業迅速崛起,友誼時光產品研發能力強勁,且具備長週期精品運營能力,未來產品儲備豐富,我們給予公司 2021 年 10 倍 PE,對應 2021 年市值 74 億港幣,對應目標價 3.4 港元。首次覆蓋給予公司“增持”評級。