機構:國信證券

評級:增持

20H1 業績符合預期,收入平穩增長

2020 年上半年實現營收 14.40 億(+10.0%),歸母淨利潤 2.08 億 (-12.5%)。遊戲營收 11.88 億(+8.1%),毛利率 51.3%(-11.3pct),總額基準收入佔比提升導致渠道佣金、研發分成提升。信息服務營收2.53 億(+19.9%),毛利率 85.5%(-4.2pct),月活用户數增加推動TapTap 營收增長。

獨佔內容推動 TapTap MAUs 高增長

2020 年上半年 TapTap 平均月活用户 2480 萬,較年底增長 690 萬;TapTap 遊戲下載量達 2.2 億(+26.4%)。公司通過遊戲研發和發行為TapTap 提供最優質的獨家內容,靠獨家內容驅動 TapTap 用户增長,靠 TapTap 自身的產品及運營優勢留下用户,然後再通過 TapTap 反哺第三方內容創作,產生更多優質內容,繼續驅動 TapTap 進一步成長。2020 年上半年,公司為 TapTap 玩家提供數十款獨佔遊戲(安卓平台獨佔或限時獨佔),包括《帕斯卡契約》、《江南百景圖》等爆款遊戲。

TapTap 渠道正當時,持續優化後勁足

TapTap 作為新興渠道,不僅不聯運、讓利渠道方,還代表了年輕用户的遊戲玩法和品類風向標,未來潛力巨大。通過高質量遊戲推薦吸引核心玩家羣體,再通過聚攏核心玩家羣體輸出海量精品 PGC 與 UGC內容,吸引更多高質量遊戲,是 TapTap 自身運作的良性循環。公司計劃集中在 TapTap 社區運營,完成社區動態和遊戲論壇整合,改善社區內容推薦算法及增加社區熱門排行等功能。

風險提示

TapTap 用户增長不及預期、海外發行競爭加劇等。

投資建議:看好 TapTap 長期發展,維持“增持”評級

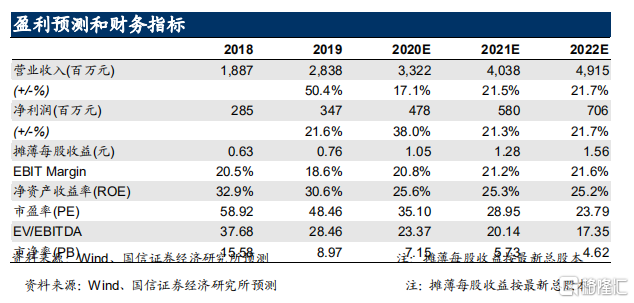

下調盈利預測。我們預計公司 20-22 年每股收益 1.05/1.28/1.56 元 (-9%/-10%/-10%)。我們給予 20 年 35-38 倍 PE,得出公司合理估值區間 40.98-44.50 港幣。維持“增持”評級。