機構:中信證券

評級:買入

目標價:2.80港元

員工持股平台上海自閲減持為上市後正常行為,且減持完成後的公司及大股東管理團隊在公司仍有大額利益綁定,本次減持不影響公司長期發展勢頭;公司在環衞領域的政府資源、發展意願、管理效率均突出,競爭優勢突出;公司 H2 收入持續高增可期,管理效率仍有改善空間;維持目標價 2.80 港元,維持“買入”評級。

▍事項:股東上海自閲減持 7,500 萬股。公司公告稱股東上海自閲通過配售協議減持7500 萬股,價格為 1.53 港元/股,減持完成後上海自閲不再成為公司主要股東。

▍減持後仍有充足管理層利益綁定。上海自閲為公司員工持股平台,共有 8 人,其中趙克喜及張海林為公司管理層,其餘為北控水務集團核心骨幹。上海自閲 2016 年通過增資方式進入公司,投資規模為 1.05 億港元,每股成本為 0.55 元,上市後期持股比例被攤薄至 5.34%。本次減持為上市後正常行為,交易完成後上海自閲仍持有公司 3.26%持股,而且除上海自閲外,公司還有茂臨及星彩公司等其他北控水務高管持股平台,公司管理團隊及大股東管理團隊在公司中仍有充分利益綁定。

▍資源、意願及效率均突出,環衞運營發展潛能充沛且競爭優勢明顯。大股東成熟政府資源網絡助力公司推進業務交叉銷售,環衞拓展具備先天優勢。公司及大股東管理團隊在公司有充分激勵,拓展市場並在項目獲取後高效管理增厚股東價值的意願充沛。截止 2020H1,公司環衞在手年化合同規模已達 32.17 億港元,公司環衞運營毛利率在業內一直維持在較高水平,公司兼具國企資源和民企效率,優勢突出。

▍發展趨勢:H2019 收入高增可期,管理效率持續改善可期。公司上半年共獲取 13個環衞項目,年化服務總金額高達 8.05 億港元,這些項目將在下半年貢獻業績併為環衞業務延續上半年高增態勢提供充分保障;公司危廢業務近期恢復態勢明顯,預計下半年產能及需求將恢復到正常水平,相比 H1 環比改善潛力較大;H1 剔除政策性影響後環衞運營毛利率已改善至 26.2%,且未來管理效率仍有提升空間。

▍風險因素:項目拓展不及預期;政府支付能力下降;人工成本大幅上升

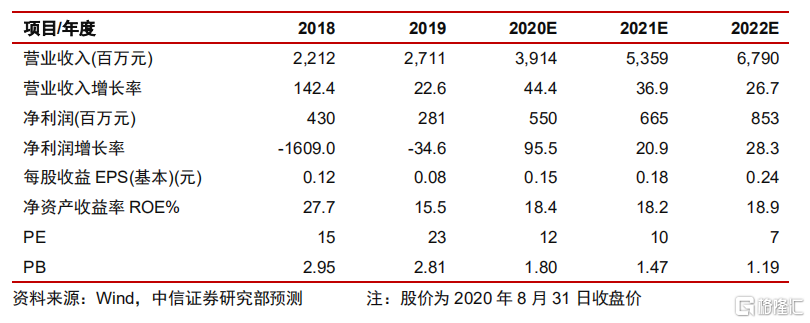

▍投資建議:我們維持公司 2020~2022 年 EPS 預測 0.15/0.18/0.24 元,公司當前股價對應 PE 分別為 12/10/7 倍,我們給予公司 2021 年 15 倍目標 PE,對應目標價為 2.80 港元,維持“買入”評級。