一、疫情之下物業股站上風口,尋找行業最靚的"仔"

今年上半年,疫情事件的爆發凸顯了物業管理公司的服務價值和作用,但同時也對物管行業帶來了一定程度的衝擊,物管企業面臨成本上漲、外拓和項目承接受阻等,或將對業績增長帶來負面影響。隨着港股財報期的到來,各家物管公司紛紛亮出中期成績單,業績風險的釋放,疊加A股港股牛市預期持續升温,有望驅動物業板塊迎來新的行情。

實際上,今年上半年上市公司中,物業股整體業績一片飄紅,同時在資本市場表現也相當亮眼。從各家物管公司紛紛取得業績高增長的表現來看,這也進一步驗證了物管行業這個優質賽道的機會。作為當下房地產行業的又一個風口,此前中商產業研究院的數據顯示,預計到2020年全國物業管理市場規模超過1萬億。與此同時,廣發證券則表示,本輪房地產開發行業的繁榮將會通過項目交付逐漸傳導到物業管理公司,地產開發商集中度提升會推動物業管理公司的規模增長。

不難看到,不論是地產開發週期的傳導還是行業本身的巨大空間,都讓物業管理行業成為當下一個值得高度關注的賽道,那麼什麼樣的企業在這之中具有機會?筆者關注到了建業新生活,一家十分具有自身鮮明特色和風格的上市物管企業。

值得一提的是,近期建業新生活(09983.HK)公佈了2020年中期業績,財報數據顯示,上半年公司實現收入10.61億元,同比增長56.1%;股東應占利潤為1.84億元,同比增長70.3%;每股基本盈利0.1870元人民幣,宣派中期股息每股6.6港仙。

可以看到,在疫情影響之下,建業新生活仍然保持了快步增長,營收淨利增速均在雙位數以上,在行業中表現亮眼。值得一提的是,公司今年在短短上市不到三個月還被成功納入了恆生綜合指數。而截至目前,上市至今漲幅達到近60%。

不難發現,建業新生活在業績、資本市場迎來雙豐收,凸顯了其強勁的綜合實力。那麼該如何看待這家公司的投資機會?

二、區域領先、增長強勁的中部地區物管龍頭

首先不妨先來看看,建業新生活究竟是一傢什麼樣的物管公司?

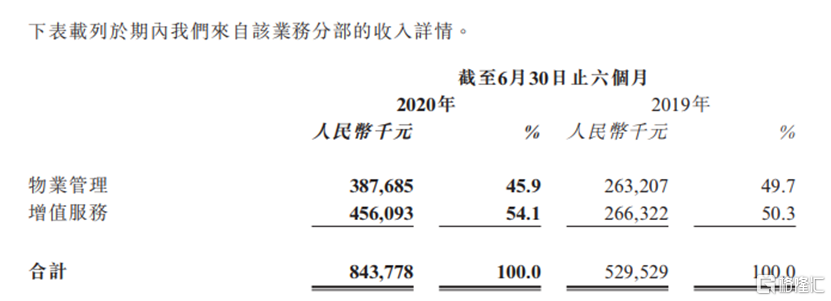

拆分公司業務板塊來看,其營收來源主要分為三大塊,包括物業管理及增值服務、生活服務、商業資產管理及諮詢服務。

具體來看:

a· 物業管理服務及增值服務

該板塊包括住宅社區及非住宅物業提供物業管理及增值服務。上半年該分部實現營收8.44億元,同比增長59.3%。

b· 生活服務

生活服務包括建業+平台提供的產品及服務、旅遊服務以及於建業大食堂提供的管理服務。上半年,該分部實現營收1.73億元,同比增長51.6%。

c· 商業資產管理及諮詢服務

商業資產管理及諮詢服務主要涉及包括酒店管理、商業資產管理及文化旅遊綜合體管理,其業務專注於通過簡化物業運營以降低成本及招攬業務以增加收入,從而提升物業價值。上半年該分部實現營收0.45億元,同比增長22.2%。

從營收佔比不難看出,物業管理業務及增值服務板塊是建業新生活的主營業務板塊,上半年佔整體營收比重的79.5%。

近年來建業新生活物業管理收入規模及面積保持高速增長。其中來自物業管理及增值服務收入從2017年4.2億元增長至2019年13.4億元,年複合增長率達78.4%。在管面積則從2017年2036萬平方米增加到2019年5698萬平方米,年複合增長率達67.3%。

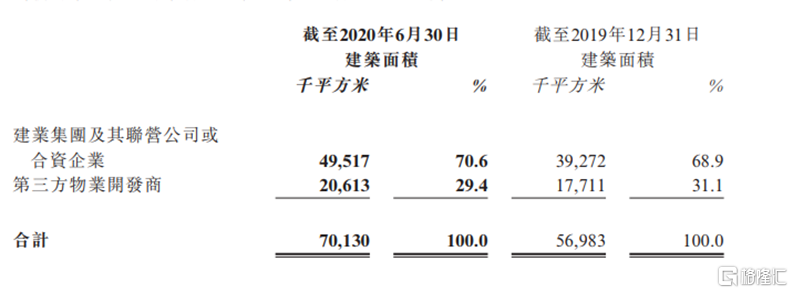

截至2020年6月30日,公司物業管理及增值服務覆蓋河南省全省18個地級市(以及104個縣級城市中的94個縣級城市)及海南省海口市、新疆庫爾勒市,公司服務341項物業,超120百萬名業主及住户,公司在管建築面積達7013萬平方米,較2019年末增長23.1%。

可以看到,公司具有顯著的區域優勢,高度聚焦河南,同時在物管業務上保持高速的增長姿態,而在其他兩大板塊的增長也相當強勁。那麼公司緣何能取得如此靚麗的成績呢?不妨結合公司的業務佈局及現狀,從競爭優勢和機會兩個層面予以探討。

三、建業新生活的競爭優勢與機會

1· 專注區域深耕

物業管理服務是一個勞動密集型的行業,同時十分重視口碑效應,我國幅員遼闊,各地風俗均有差異,因此物管企業盲目擴張往往很容易導致水土不服。從建業新生活的發展策略來看,公司高度聚焦重點區域,透過對河南省內的深耕,不斷在當地將服務做精做透。藉助於此,公司積累了良好的口碑,同時也聚集了更多的優勢資源,形成了在省內快速複製擴張的能力。

實際上,公司姐妹公司建業地產被譽為"河南地產王",其使命是"讓河南人民都住上好房子",而建業新生活的使命則是"讓河南人民都過上好生活",兩者相互呼應。作為2019年GDP排名全國第五同時人口上億的中部大省,河南在房地產市場尤其是伴隨城鎮化趨勢逐步打開的物管行業,有着巨大的市場空間亟待挖掘。

2· 內增+外延

建業新生活藉助姐妹公司建業地產在地產開發業務快速的增長獲取相應的資源,能夠持續夯實自身的業務基礎。數據顯示,2019年建業地產銷售額成功破千億,實現合同銷售金額約1011.5億元,三年複合增長率達到65.9%。母集團在地產開發端的快速擴張為建業新生活物管服務規模的擴大帶來了支撐,數據同時顯示,建業新生活2019年末的合約建築面積達到約1.15億平方米,三年複合年增長率達到83.4%,而截至2020年中期公司合約建築面積進一步上升至1.44億平方米,較2019年末提升25.9%,龐大的儲備面積為公司未來業績的增長帶來了確定性。

此外憑藉優質專業的服務和良好的市場口碑,建業新生活在市場拓展以及收併購上也具有較大的優勢。財報數據也驗證了這一點,公司第三方外拓項目合約面積從2017年末的560萬平方米增長至2019年末的4520萬平方米。與此同時,公司來自建業地產在管面積佔比從2017年的90.9%下降到2019年的68.9%。可見,建業新生活在第三方項目拓展的能力持續得到增強。

值得一提的是,當前建業新生活已經成功登陸港股市場,資本實力得到進一步增強,伴隨疫情衝擊下加速行業出清,公司有優勢在行業中進一步參與收併購以及對外拓展,實現加速擴張。

3· 多業態服務及多元化平台

建業新生活的物業組合種類多樣,包括住宅物業、商場、文化旅遊綜合體、商業用公寓、辦公樓、學校及政府機關物業。其中公司2019年末非住宅物業在管面積佔比達到30.2%。相較於住宅物業,非住宅物業的毛利率相對較高,且進入壁壘也高,同時仍然有巨大的市場潛力待挖掘,因此憑藉建業新生活在這一領域持續鞏固優勢,還將有望不斷實現在行業內做大做強。

此外,值得一提的是,與其他物業企業不同,建業新生活還通過提供全方位的多樣化服務和產品增加營收來源,其生活服務及商業資產管理和諮詢服務兩大板塊毛利率表現優異,在賦能主業增強企業核心競爭力的同時,也在持續釋放業績動能。

4· 受益行業集中度提升

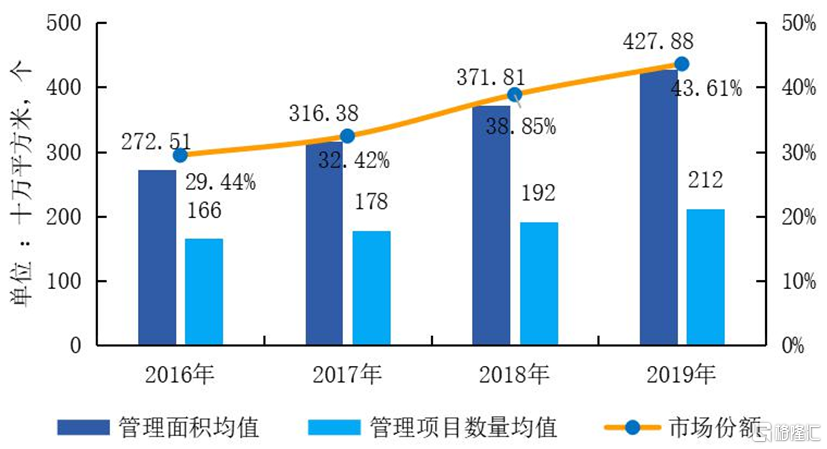

物管服務屬於剛性需求,從行業趨勢來看,物管資源向頭部企業聚集是必然趨勢,相關數據顯示,2019年物業服務百強企業市場份額由2016年的29.44%進一步擴大至43.61%,市場集中度持續提升。

在此趨勢下,這也意味着,具有較強綜合實力有核心競爭優勢的物管企業能夠在行業加速洗牌的紅利中進一步擴大自身業務規模,就建業新生活而言,其當下在行業具有相對領先的優勢,同時擁有自身的"核心能力圈"未來也將受益於此,實現強者恆強。

5· 科技賦能及增值服務打開新空間

技術賦能物業管理有助於提升企業運營效率達到降本增效,甚至也將衍生新的服務業態,拓展新的收入來源。建業新生活打造了 "建業+"APP,透過數字化建設,實現了服務質量和體驗的升級,數據顯示截止2020年6月30日"建業+"平台的註冊用户已達280萬名,同比增長58%,展現了強勁的發展勢頭。

此外,公司深入推進智慧物業專項工作,用智慧和科技,實現"24小時全新守候,全時程監控,12分鐘響應"等服務升級,打造出更效率、更便捷、更安全的建業特色服務。而根據公司下半年的規劃,管理層表示將重點加大智慧物業的投入力度,重點評估科技投入的效果,結合組織管理,儘快實現降本增效的目標。值得一提的是,在今年8月13日,建業新生活還與華為簽訂戰略合作協議,將在智慧園區等多領域展開全面合作。

而在增值業務方面,建業新生活的表現十分強勁,今年上半年該分部收入已經超過物業管理收入,增速也保持與物業管理相當 ,這也反映了公司依託龐大的線上線下業主流量及小區生活場景、商家資源實現了增值業務規模化的高速增長,未來伴隨公司不斷深入挖掘業主需求,在行業全價值鏈上下游拓展,公司在社區增值服務上還將有可觀的增長空間。

四、結語

2020年上半年,面對疫情帶來的衝擊,建業新生活不論是在業績上還是在資本市場的表現上都取得了不俗的成績,而透過中期成績單的核心數據,我們發現,公司管理規模持續擴大,業務成長性不斷得到驗證,業績確定性進一步增強,尤其是表現在增值服務端,公司業務模式得到有效驗證,規模化增長持續發力,未來伴隨增值服務貢獻業績不斷提升,其估值也將有望實現重塑。

作為一個極具區域特色和高成長的中部物管行業龍頭企業,建業新生活也在開始謀求對外擴張,當前在海南、新疆的服務已經小有規模,伴隨地域擴張持續跑通,在行業集中度提升的大趨勢下,憑藉品牌優勢和專業優勢,公司的成長性還將得到進一步釋放,長期價值也將值得期待。