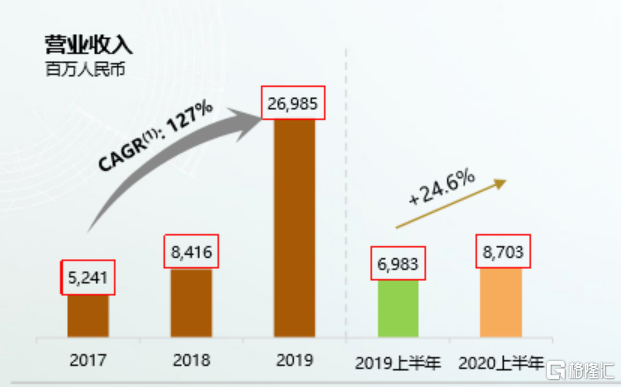

今日上午,新力控股(2103.HK)公佈中期業績,截至6月末,公司實現收入87.03億元,同比增長24.6%;期內淨利潤為8.71億元,同比增長約76.2%。

受新冠疫情和經濟不確定性增加雙重影響,地產行業上半年,尤其是一季度銷售受阻,業績承壓,百強房企中近半數企業累計銷售金額低於去年同期,在這樣的背景下,新力控股仍然維持穩健增長,實現收入利潤雙增,體現出強勁的擴張態勢。

當房地產行業大洗牌持續加速,行業集中度進一步提升,高質量的發展和風險抵抗能力成為逆勢突破的關鍵。“優等生”新力控股,正憑藉“精細化管理”實現高速向高質量發展的完美轉身。

一、盈利能力強勁,高質量發展漸入佳境

作為“國內最年輕上市房企”以及“年度最快上市房企”,新力控股一直保持着優異的成績。從今年公司公佈的中期成績單來看,其中亦不乏諸多亮點。

新力控股(集團)有限公司聯席董事長、行政總裁兼執行董事 陳凱

8月31日,新力控股(集團)有限公司舉行2020年中期業績線上發佈會。

圖為新力控股(集團)有限公司聯席董事長、行政總裁兼執行董事 陳凱(左)

首席財務官 許進業先生(中)

香港辦公室副總經理/資本市場及企業傳訊總經理趙慧女士(右)

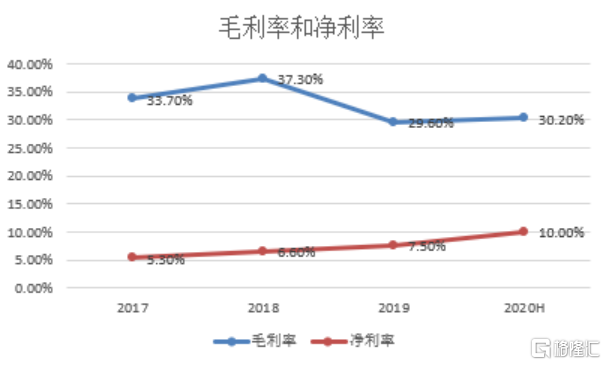

財報顯示,2020年上半年,新力控股公司實現收入87.03億元,同比增長24.6%;實現毛利26.30億元,同比增長13.8%;歸母淨利潤8.22億元,較去年同期增長83.1%;歸母核心淨利潤6.80億元,較去年同期增長71.5%;核心利潤率7.8%,同比上升2.1個百分點。

雖然受到疫情衝擊和經濟承壓的雙重影響,新力控股核心利潤指標仍持續向好,展現出強勢的盈利能力。而在利潤快速增長的背後,則是公司規模快速增長帶來利潤釋放的支撐。

作為增速最快的Top30房企之一,新力控股在房地產開發領域可謂成長迅速。2020年上半年,公司全口徑銷售額達435億元,權益合約銷售金額約211億元,同比分別增長1.6%及6.8%。

隨着國內疫情基本得到控制,宏觀經濟快速復甦,預計公司下半年整體銷售和推盤結構將繼續保持有質量的均衡趨勢。

在未來規劃中,新力控股強調“精細化管理”帶來的價值提升,通過優質土儲蓄力高成長空間,穩健財務為高價值保駕護航,科學管理與決策機制提高人均效能,持續提升發展質量,展現強大的運營實力。

這種“精細化管理”帶來的標準化提升,滲透到了從土儲到產品的方方面面。例如,在拿地開發方面,通過六大管理體系建設,形成快速度、高週轉、強效能的高效運營體系,實現在江西南昌拿地到開盤時間僅5-6個月,其他區域僅6-8個月;在產品設計方面,新力控股打造5S住區標準體系,從設計圖紙開始,秉承更精緻、更全面、更安全的宗旨,制定了3大價值主張、11重品質精築、459項細節標準,實現產品端的突圍,持續提升品牌價值。

8月25日,新力控股還與阿里雲完成全面合作協議簽約儀式,將在未來社區、智慧園區、新零售、地產企業數字化轉型領域展開全面合作,通過“房地產+互聯網”進一步提升管理水平和發展模式。

可以預見,在良好的內循環下,隨着公司規模不斷擴大和模式愈發成熟,利潤端的優勢還將持續放大。

二、優質土儲持續蓄力,多元佈局結構優化

新力控股能夠在銷售端和利潤端同時發力的背後,得益於公司土儲端的強勁支撐。

數據顯示,截止2020年6月30日,公司已在全國佈局138個項目,權益總土儲高達1534萬平方米,從權益面積計算,一二線城市佔比達85%。從資源佈局來看,江西省、大灣區、長三角及其他中西部核心城市權益土儲建築面積分別佔約32%、31%、20%及17%。

其中,2020年上半年新增項目共22個,總計規劃建築面積229萬平方米,權益佔比72.5%,權益投資額92.94億元,平均地價5,601元/平方米。

從土地儲備的結構來看,新力控股不僅通過積極的拿地態勢保持充沛土地儲備,還在深耕江西省,穩住大本營優勢的同時,重點佈局具有增長潛力且人口持續流入的長三角、粵港澳大灣區、中西部核心城市,不斷優化土地儲備結構。

尤其是今年在長三角區域的佈局比重顯著提升,土儲結構持續優化。2020年上半年,公司新增22個項目中,有12個均分佈在長三角,包括杭州、寧波、蘇州、泰州、無錫等城市。截至2020年6月30日,公司在長三角的權益土地儲備面積為306萬平方米,佔比20%。

新力控股擁有自己嚴格的拿地公式,通過評估城市的人口、經濟、房價、市場容量和GDP複合增長率等核心指標,謹慎選擇進駐具備高增長潛力的城市。

2020年上半年,作為中國經濟發展最活躍、開放程度最高的區域之一,長三角城市羣商品住宅成交面積同比僅微跌3%,在京津冀、粵港澳大灣區、成渝等區域跌幅基本超過20%的背景下,長三角市場體現出強大的韌性。而隨着長三角一體化持續推進,周邊城市承接核心城市產業轉移,吸引人口迴流,房地產市場前景也愈發清晰。

結語

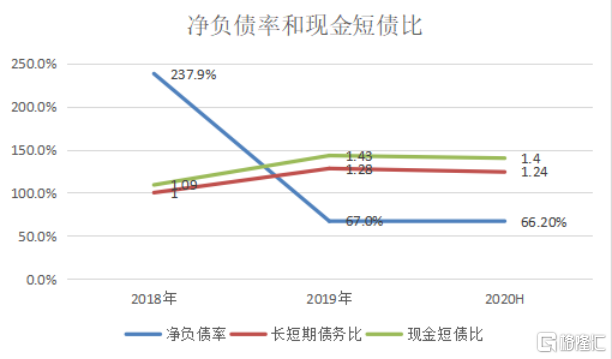

在保持業績增長和規模擴張的同時,新力控股還保持穩健的財務狀況和良好信用,展現優異的財務管控能力。

根據最新數據,新力控股2020年中淨負債比率降至66.2%,在2019年年底實現淨資本負債率從237.9%大幅下降到67%後,保持穩中有降的良好態勢。現金短債比為1.4,現金流充足。

憑藉優秀的業績和財務能力,新力控股上市後獲得多家國內外大行的穩定合作。今年3月公司被納入恆生綜合指數和港股通,6月獲得惠譽B+(穩定)、標普B(穩定)和穆迪B2(穩定)的穩定評級,上半年境外公開集資總額達到4.9億美元,目前已取得未使用額度包括20億供應鏈ABS,10.06億非公開發行公司債券,7.27億資產支持專項計劃,成功打開多元化融資渠道,並將繼續通過打造跨境雙資本市場融資平台,拓寬融資渠道。

作為當下備受市場關注的“後起之秀”,新力控股再一次交出讓市場滿意的答卷,而這些靚麗的成績單又將繼續增強資本市場的青睞,助推公司在這條競爭愈發激烈的賽道上跑得更快、更遠。