8月25日,山東國信(01697.HK)發佈中期業績公告,截至2020年6月30日止6個月,公司實現總經營收入11.37億元,同比增長32.52%;歸屬於本公司股東的淨利潤5.14億元,同比增長56.65%。

在上半年國內內外部環境複雜嚴峻的形勢下,山東國信交出了一份亮眼的成績單,值得一提的是,此前8月13日公司已發佈盈喜,受利好消息提振,公司股價接連攀升,呈現從底部強勢走出的勢頭,而截至8月26日,公司當月漲幅達30%。作為"內地信託登陸國際資本市場第一股",公司的稀缺性盡顯,接下來還將會有怎樣的表現?

1、增收又增利,轉型成效顯著

在信託行業發展進入拐點的大背景下,面對上半年整體嚴峻動盪的市場環境,山東國信仍然取得了營收、歸母淨利雙位數的增長,公司盈利能力進一步提升,展現了極強的經營韌性。而這背後與其不斷髮力提升主動管理能力,積極發展家族信託等本源業務、加大標準化業務投入等戰略佈局息息相關。

就此不妨結合財報數據具體來看公司的業務亮點:

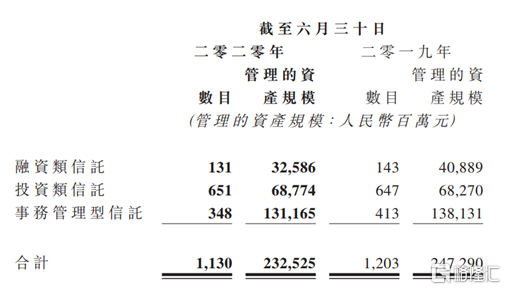

在行業嚴監管,信託公司加碼去通道的背景下,山東國信持續優化業務結構,轉型成績喜人。截止今年中期末,公司信託規模為2325.25億元,其中主動管理型信託資產規模為1013.6億元,佔管理全部信託資產規模的43.6%;管理的主動管理型信託產生的收入為4.62億元,佔全部信託業務收入的80.9%,同比上升3.8個百分點。其中,投資類信託收入增長亮眼,上半年產生收入達2.98億同比增長101.3%,佔全部信託業務收入的50%以上。

公司透過在主動管理能力的不斷髮力,釋放出巨大的內生增長力,不但改變了公司獲取收入和盈利的邏輯,還令核心增長質量得到持續體現,重塑了公司基本面的體質。

而再關注到近年來公司發展的重心家族信託業務上,該業務繼續領跑行業,截至今年6月30日,山東國信管理的家族信託已簽訂合同金額突破115.94億元,其中,實際交付的家族信託資產規模為111.79億元,同比增長36.73%。作為國內最早佈局家族信託的公司之一,山東國信透過多年在這一領域的創新和積累,取得了顯著的優勢,並不斷釋放業績增長動能。

綜合來看,今年中期山東國信交出的這份年中成績單着實可圈可點,收入和盈利的大幅增長,主動管理能力和家族業務的不斷表現,這都預示着公司已經開啟了新一輪的增長週期。

2、增長有支撐,看好長期價值

結合當前宏觀環境及公司在業務層的佈局,可以發現公司存在以下幾大機會:

a· 受益貨幣寬鬆環境資本市場的機會

當前在經濟放緩的背景下,全球進入到寬鬆週期,尤其是今年疫情刺激更是引發了各國"大放水",貨幣環境的寬鬆將有利於提升資本市場的表現,信託公司在資本市場面臨業務機會。

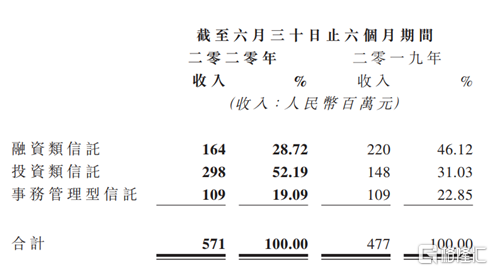

伴隨牛市預期升温,資本市場的表現也將顯著拉動公司在固有業務的業績提升。從固有業務來看,山東國信證券投資資產在固有資產分部佔比最大,截止今年中期佔比已經接近70%,其中公司對權益產品的平均投資餘額由2019年末上升31.7%至今年中期的6.93億。

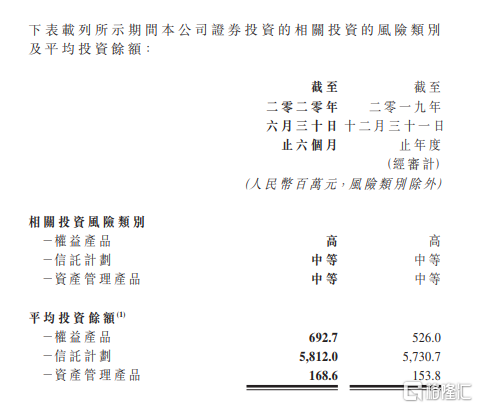

公司近年來持續加大對資本市場的投資,提升主動管理能力,業績動能也在不斷釋放,實際上,今年上半年公司業績取得不俗增長的一個重要原因也在投資收益上取得了顯著的增長,而中期財報同時顯示,公司公允價值變動淨額中來自上市股票及共同基金的部分就已達到1.14億。展望後市,伴隨港、A股開啟慢牛長牛行情,公司在資產管理上有望進一步獲得可觀的回報。

b· 新基建帶來的基礎設施類信託業務的機會

今年疫情對經濟帶來了巨大的衝擊,為穩定經濟大盤,政府推出60萬億投資計劃,為市場帶來紅利。信託公司將受益於此在基礎設施建設類信託業務上迎來突破。山東國信作為山東省唯一的省屬信託公司,具備資源優勢,有望在這一塊挖掘出巨大的業務增長機會。

c· 家族業務的機會

信託行業轉型大潮中,山東國信將家族信託作為重點發力方向之一已經取得了行業領先的優勢,不論是在客户數量、專業水平還是管理能力上都具備極強的競爭優勢。宏觀下行環境之下,往往會放大貧富差距,一方面帶來了高淨值家庭的增多,同時也將令其提升對風險管理和資產配置的重視,家族信託業務迎來黃金髮展期。由此而言,公司藉助在這一領域的先發優勢和頭部地位,有望獲得進一步增長,為整體業績增長釋放更多的利潤空間。

d· 標準化業務

面對非標空間受限,標準化業務成為行業發展的趨勢,也是目前大多數信託公司轉型的重要方向。近年來,山東國信積極佈局標準化業務,釋放了成長"新動能",值得一提的今年公司在消費信託、債券信託、現金管理等方面均有不俗表現。其中,"融易"系列消費信託產品累計發行38單,產品規模不斷擴大,截止6月底存續規模達到17.89億元,此外,債券信託規模6月末達到189億元。透過發行標準類信託產品既滿足了行業轉型的需要,同時也提高了運作效率,拓寬了市場範圍,實現規模效益,為公司的業務發展打開更大的空間,其後續增長潛力也將值得期待。

3、結語

截止目前,信託行業A股上市公司的動態市盈率普遍在10倍左右,市淨率也基本在0.9倍以上,相較之下港股信託概念股山東國信的估值表現在行業中處於墊底位置,動態市盈率不到4倍,市淨率僅0.33倍,考慮到港、A股估值體系不一致,即便按照平均水平折半,山東國信的估值仍然具備可觀的修復空間。

再結合歷史估值表現來看,公司當下市盈率也已經處於底部。

與此同時,公司有着豐厚的派息,按照當前0.78港元的股價測算,股息率達到7.7%,這也意味着即便不考慮後期股價的提升,公司在穩定的派息之下,也將有較高的投資回報率,從而進一步增厚了投資的安全邊際。

總體來看,公司基本面上已經確認了長期向好的趨勢,利潤增長具有較高的確定性,投資層面,較高的股息率也構築了足夠的安全邊際,當下不失為市場上一個值得佈局的標的。公司在港股市場具有一定的稀缺性,同時家族信託業務的強勁的發展勢頭和領先的行業地位,在投資類、標準化信託業務的佈局和轉型,也在不斷放大公司的成長機會,據此,也可以預期山東國信長期投資價值有望開啟進一步重估或迴歸之路。