8月26日盤後,中廣核電力(1816.HK)發佈2020年中期業績。截至2020年6月30日止的6個月,公司的營業收入為315.07億元(人民幣,下同),同比增長18.8%;EBITDA為185.97億元,同比增長12.5%;歸母淨利潤為52.05億元,同期增長3.6%;扣除非經常性損益的影響後,歸母淨利潤約為51.43億元,同比增長6.8%;基本每股收益為0.103元。

值得關注的是,在業績公佈的同日,中廣核電力也宣佈將由董事會在相關授權期間適時決定回購不超過公司已發行H股股份總額的10%,即回購限額為11.16億股H股,回購價格不高於回購當日前五個交易日在香港聯交所的平均收市價的105%,向市場傳遞出了積極的信號。

對電力行業來説,2020年算是“多事之春”。春節低谷效應提前,疫情迅速爆發,以及“暖冬”特徵和閏年效應下帶來的採暖需求偏弱等,導致年初全社會的用電量明顯下滑。但隨着復工復產的推進,電力行業在二季度迎來了疫情後的逆轉。其中,作為國家重點推進的清潔能源品種,核電的發電驅動力極為強勁,2019年中國核電18%的發電量增速就在所有能源中排名第二。

中廣核電力是國內最大的核電運營公司,其穩健的業績也凸顯了在雲詭波譎的宏觀形勢下,極佳的業務抗風險性及防禦性。

一. 在運/在建規模繼續保持行業絕對領先,中國核電龍頭地位不可撼動

受疫情影響,今年上半年中廣核電力的核電機組在春節後出現了一定程度的減載或停機備用,但隨着國內復工復產的推進,公司所管理的核電機組利用率已經逐步回升到了正常狀態。

截至2020年6月30日,中廣核電力管理運營的在運核電機組為24台,裝機容量為27,142兆瓦。同時,公司共有5台在建核電機組(含公司控股股東委託公司管理的1台機組),裝機容量為5,800兆瓦。放眼行業,中廣核電力擁有絕對的龍頭優勢,資源儲備佔據中國核電的半壁江山:其在運核電裝機容量在國內的佔比高達55.7%,在建核電裝機容量在國內的佔比也高達44.1%,在建機組將自2021年開始陸續投運。

數據來源:公司財報

根據《世界核能績效報告2016》的統計數據,自第一台民用核電機組建成以來的60年,全球核電機組的平均建設週期為82.5個月,即6.88年,而2011-2015年間,核電機組的建設週期也要約66個月,即5.5年。這意味着,在未來至少5年時間裏,中廣核的龍頭地位都是不可撼動的。

同時,隨着三代核電技術逐漸成熟以及電力供大於求緩解,國內核電在經歷了三年多的“零審批”狀態後,去年官方終於首度明確,核電項目將陸續開工建設。按照國家提出的核電發展目標,預計每年將要開工6-8台核電機組,中廣核目前在建的惠州機組即是新增批准的項目。

鑑於資質和技術的雙重壁壘,註定了中國核電行業長期都將處於參與者少、集中度高的狀態,屬於非常典型的寡頭壟斷行業。目前,國內能直接投資建設核電站的企業只有三家,中廣核集團即是其中之一。在這樣的行業背景下,未來新增核電機組無疑也會更多地落入寡頭企業的囊中,馬太效應凸顯。

從發電比例來看,2020年1-6月份,全國的核電發電量為1,716億千瓦時,佔全國發電量比例的僅為5.10%,低於世界約10%左右的平均水平,更是遠低於發達國家30%的水平,是中國目前與發達國家差距最大的發電品種,核電龍頭的價值潛力充分。

二. 機組上網電量規模穩步擴大,增速大幅高於行業平均

下面,具體看中廣核電力2020年中期的業務經營情況。

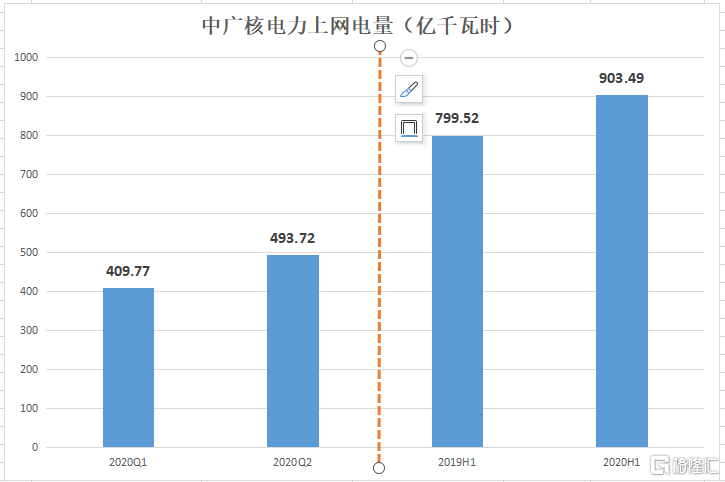

2020年上半年,中廣核電力共實現上網電量903.49億千瓦時,較2019年同期增長13.0%,上網電量等效減排二氧化碳約7,571.22萬噸。其中,附屬公司實現上網電量760.70億千瓦時,較2019年同期增長15.9%。據中國核能行業協會發布的2020年1-6月全國核電運行情況顯示,47台運行核電機組的累計上網電量為1,604.06億千瓦時,同比增長7.1%,顯示中廣核電力期內的運營增速大幅高於核電行業平均水平。

參考中廣核電力早前發佈的一季度運營簡報,公司今年一季度和二季度的上網電量分別為409.77億千瓦時和493.72億千瓦時,二季度環比增速達到20.5%,證明隨着疫情的消散公司的運營水平也已經迅速回歸到“正軌”。

數據來源:公司財報

區域方面,中廣核電力位於廣東省的核電機組於2020年上半年繼續以“優價滿發”的模式參與電力市場,上網電量同比大幅增長19.4%;位於福建、廣西省的核電機組積極配合當地電網要求,減載時間較去年同期減少,開發增量跨區域送電,上網電量同比分別增長9.3%及5.5%。而相應期內,廣東、福建及廣西省的全社會用電量同比分別減少2.1%、0.6%及增加3.9%,顯示中廣核電力在以上區域的發電量均位於頭部梯隊,核電龍頭的價值及積極的戰略優勢得到顯現。遼寧核電機組由於減載時間同比增長,上網發電量同比略微減少0.19%,但同樣也優於本省的全社會發電水平。

數據來源:公司報告

在爭取上網電量保持行業領先的基礎上,中廣核電力也有積極關注已商運核電機組的上網電價,2020年上半年的計劃電量及市場化電量(佔比25.5%)上網電價基本保持穩定。

三. 能力因子、利用小時數同比改善,WANO指標繼續保持世界前列

核電站的技術核心是反應堆,由反應堆內的核燃料不斷進行鏈式反應產生熱能進而轉化為電能。但這些核燃料需要定期更換,並且由於反應堆內的高温和強輻射,當前絕大多數核電站都需暫停反應堆才能進行換料。同時,由於停堆成本較大,換料時也會進行相應的維修工作,提升經濟效益。

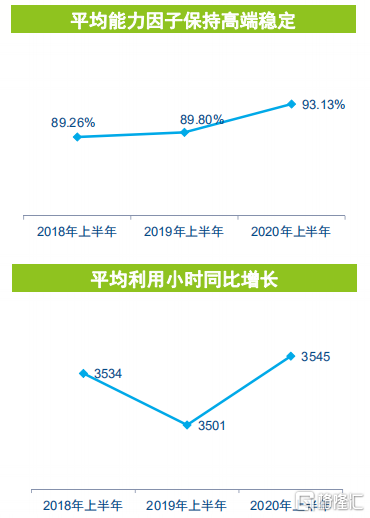

2020年上半年,中廣核電力採取適應性大修的戰略,根據全社會用電量需求和機組運行情況優化了大修計劃以提升發電能力,24台在運核電機組共完成了6次的換料大修,累計換料大修天數約為200天,較2019年同期的344天顯著減少了144天。在發電能力的優化下,報告期內公司的平均能力因子達93.1%,同比大幅提升3.3個百分點;平均利用小時數為3,545,同比提升1.3%。

數據來源:公司報告

作為中國核電的絕對龍頭,中廣核電力的業務水平很大程度上也代表了中國核電在國際的“門面”。近年來,中廣核電力與世界核電營運者協會("WANO")的全部12項業績指標一年值標杆對比,進入世界前1/4(先進水平)和前1/10(卓越水平)的指標比例均保持在較高水平,2020年上半年的比例分別為79.9%及77.4%。同時,公司的安全運行業績也頗為優異,所管理的嶺澳1號機組連續15年無非計劃停機停堆,截止2020年6月底連續安全運行已經超過5,000天。

四. 盈利能力穩健,債務結構高度優化

最後,看到中廣核電力2020年中期主要的財務指標表現(參考下圖)。

數據來源:公司財報

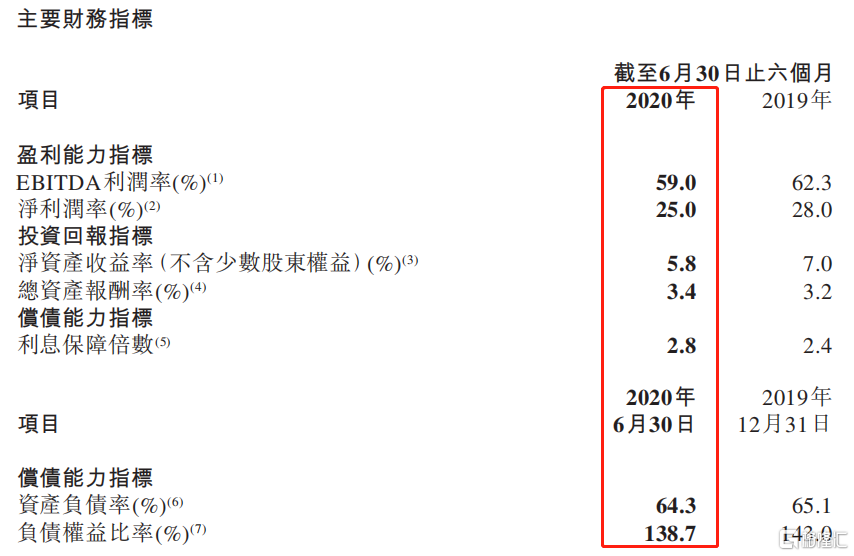

盈利能力指標方面,期內中廣核的EBITDA利潤率及淨利潤率分別為59.0%及25.0%,較於2019年同期略有減緩。前面我們説到,中廣核電力的能力因子和利用小時數同比均得到了改善,所以其發電的經營效率實際是向好的,在疫情期間充分顯示了業務韌性。

報告期內,影響中廣核電力利潤率的因素還包括1)陽江6號機組和台山2號機組分別於2019年7月和9月投入運營,利息支出計入財務費用,同時增加資產折舊費用;2)增值税率下調和退税進度;3)投資收益同比下降等。值得注意的是,2020年上半年,為了順應利率市場化改革趨勢,公司將存量長期項目貸款的定價基準轉換為(貸款市場報價利率),轉換後的利率水平有所下降,將為公司2020年度降低財務費用帶來正面影響。隨着下半年核電機組發電規模的繼續擴張,中廣核電力整體的盈利能力有望穩中趨升。

債務結構方面,截至2020年6月底,中廣核電力的銀行借貸及其他借貸為2,032.90億元,同比下降4.6%,其中銀行貸款佔比達到93.3%,為最主要融資渠道。公司的債務結構也持續保持穩健,長期貸款佔比為83.0%,人民幣債務佔比為96.9%,顯示公司償債壓力小,不易受匯兑的波動影響。債務比率方面,截止報告期末,中廣核電力的資產負債率為64.3%,同比下降0.8個百分點;負債權益比率為138.7%,同比下降4.3個百分點;利息保障倍數為2.8,較於2019年中期末的2.4有了明顯優化,抗風險能力高。

數據來源:公司報告

在淨利潤穩健增長的基礎上,期內中廣核電力的經營性現金流為150.07億元,同比增長1.3%,貨幣資金為133.46億元。而在業績公告中,公司表示截至2020年6月底仍擁有1,152.17億元未提取的銀行綜合授信額度,以及50億元可隨時公開發行的超短期融資券額度,顯示當前公司的現金流及賬面資金完全可以滿足公司的日常運營需求。2020年中期,公司的資本開支共計為43.34億元。

小結

2020年是特殊的一年,前有新冠疫情持續積蓄風險,後有國際環境導致宏觀經濟不穩定,資金避險情緒高漲。在疫情的爆發下,中廣核電力於上半年依然逆市實現了不俗的業務成長,預計下半年的業績彈性將更為充足。在保證整體業務經營穩健以及資金儲備充足的情況下,中廣核於2018、2019、2020年度也保持每股派息的適度增長,長期看將為股東提供穩定且適度增長的股息回報,在當前波動的市場環境中尤顯防禦性。

截至目前,中廣核電力的PE(TTM)約為8.3倍,低於行業約10倍的平均水平。考慮到核電是中國仍需重點發展的能源品牌,以及行業的寡頭壟斷格局,中廣核電力的估值修復需求強烈。

數據來源:WIND