地產行業邁過黃金髮展的十年後,正進入到了一個新的階段,得規模者得"天下"並非是行業唯一的圭臬,真正活的滋潤的有時候還是那些有核心競爭力能夠持續創造出源源不斷利潤的企業。

地產行業中,天譽置業(0059.HK)規模雖小但公司的經營質素卻不俗,隨着公司交出新一期的財報,讓我們有更多的機會一睹其投資價值。

1、利潤指標大幅增長,疫情之下凸顯經營韌性

天譽置業創立於1996年,主營業務為房地產開發,公司於2006年登陸港股主板至今已有14年的歷史。作為老牌房企,公司曾在廣州大本營打造了一系列高端住宅、高端酒店等項目,獲得了行業及市場較高的美譽度。而隨着公司踏入全國化佈局,其產品定位聚焦到住宅細分市場,致力於打造青創社區,滿足市場剛需羣體。透過這一差異化的定位避免成為行業政策調控的主力對象,在當下行業變局中未必不是中小房企的一個發展砝碼。

得益於對細分市場的高度專注,公司在長期發展過程中,保持着較為穩健的經營能力,整體利潤增長動能強。

從今年公司給出的中期成績單來看,盈利數據更是其中最大的看點,上半年,公司實現收入39億元,同比增加4.0%;淨利潤4.3億元,同比增加23%;核心淨利潤為11億元,同比增加18%。在面對疫情帶來的大環境壓力下,公司在利潤端展現了遠優於行業的增速表現。分析來看,這也可能與公司沒有進入規模競賽有關,沒有了大型房企規模化的巨大壓力,公司可在具體項目方面保持一定耐心,可以挑選盈利性較好的項目。

盈利能力也體現在毛利率和淨利率上,中期公司毛利率達31%,同比提升6個百分點;核心利潤率達30%,同比提升4個百分點;淨利潤率達11%,同比提升2個百分點。

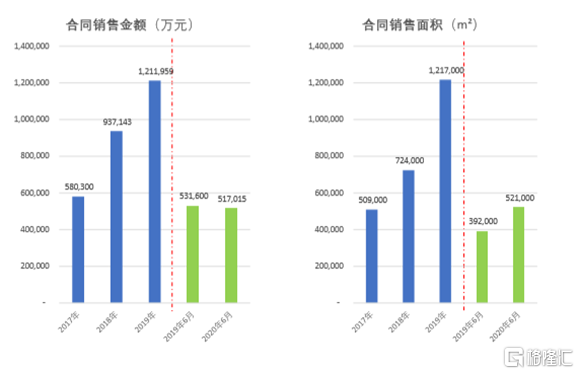

利潤快速增長的背後公司在規模上也在不斷表現。從長期視角來看,公司規模增速在行業內表現亮眼,2017到2019年間合約銷售年複合增長率達到44%。

今年上半年即便受疫情大環境影響,天譽置業合約銷售仍然保持了較強的韌性,截至6月末公司總計完成並表合約銷售為51.7億元,與去年同期有輕微下滑。而根據克而瑞地產研究中心的數據,2020年1-6月,TOP100房企全口徑銷售規模較去年同期減少2.7%。可見,天譽置業取得的表現大幅優於行業,實現了逆勢突圍。

2、 土儲持續蓄力,城市更新資源釋放巨大成長潛力

天譽置業是一家十分具有區域特色的房地產企業,公司立足廣州,深度佈局大灣區,項目亦遍及全國多個一線、二線及周邊城市。

截至今年中期期末,天譽置業項目組合與潛在土地儲備的總建築面積為2800萬平方米,主要位於粵港澳大灣區的廣州、深圳、中山、珠海、惠州,東南部地區的南寧、桂林、徐州及南昌,以及西南地區的重慶、昆明及貴州。

具體而言,其在售及在建項目共計874萬平方米,待開發項目12萬平方米,已與政府或第三方籤協議待開發1323萬平方米,潛在土儲及舊區改造599萬平方米。

公司的在手資源較為充足,尤其是在城市更新的舊改方面,價值巨大。從舊改的發展策略上來看,公司表示未來將重點爭取在廣州實現一個重大項目轉化落地,併力爭將其建成粵港澳大灣區最大的青創社區。一旦轉化落地,估計提示效果也將十分顯著。

總體來看,公司土儲體量可觀,質量優良,成本亦具有優勢,這也將成為公司不斷增長的重要驅動所在,為其未來業績增長打開空間。

3、結語

當前面對宏觀市場環境不確定性的增加,企業的安全運營成為市場關注的焦點。從中期財報來看,天譽置業的財務表現維持在相對健康水平,截至中期期末公司淨負債率為59.4%,較去年末儘管有小幅上升,但仍然處在行業優良水平,此外公司流動負債總額較去年底下降8%,流動借貸下降13%。作為港股上市平台,公司在海內外有着暢通多元的融資渠道,根據公司有息負債按貨幣分類,其中美元佔比39%,港元佔比33%,人民幣佔比27%,整體呈現均衡。同時公司以住宅為主的青創產品結構,主打剛需,在去化方面能擁有較大的迴旋餘地,而在回款率方面的提升也將有效保障現金流的充裕。

今年受疫情影響,全球資本市場一度震盪,截至目前恆生指數跌幅仍達近10%,內房股板塊估值也已經處在歷史低位,然而在這一局面之下,南下資金則在不斷加倉港股,市場觀點普遍認為,未來港股的牛市可期,而地產板塊受益於低估值也將有機會實現快速回血。由行業再聚焦到個股,天譽置業自身作為港股通標的,整體體量較小,其以青創為主的住宅產品結構主打剛需,被調控政策影響預計較小,對項目利潤較為注重,成長性高,且公司在廣州擁有約600萬平米的城市更新項目,一旦有項目轉化落地,則提升效應顯著。種種優勢之下,其或將受益於南下資金的湧入,在板塊回暖之中取得遠優於行業的股價表現,

公司規模穩步增長、利潤持續釋放,同時也不段回饋股東,連續多年保持較高的分紅,這也帶來了投資較高的安全邊際。值得注意的是從2016年6月至今,公司大股東餘斌多次增持本公司股份,持股比例已經由60.66%增加至72.40%,充分展現管理層對企業未來發展和業績增長的信心。

總體來看公司交出的中期業績成績可圈可點,財務穩定性進一步改善,同時其目前規模較小,市場也可以有機會把其看明白摸清楚,伴隨公司後續業績及成長性不斷兑現,其股價在二級市場迎來騰飛也將只是時間問題。