8月24日,富力地產發佈中期業績報告。上半年,富力地產實現營業收入335.9億元,維持穩定水平。根據中報數據,富力地產物業銷售營業額增加主要由於已售的交付面積增加至335萬平方米,較去年同期增加17%。

一直以來,市場對於富力地產的債務風險頗為擔憂,但從上半年情況來看,富力地產的債務結構得到極大改善。數據顯示,上半年富力地產總負債減少94億元,槓桿控制效果顯著。富力地產當前的土地收購策略主要集中在資產快速週轉的土地、低成本土地及城市更新項目,藉此更好地控制負債。

上半年毛利率維持高位,銷售單價維持堅挺,現金流穩定

上半年,物業發展仍然是富力地產的核心業績貢獻點。期內,富力地產物業發展營業額佔總營業額的92%,達到308.31億元,來自物業投資及酒店營運分部的經常性營業額為18.62億元。同時,富力地產盈利維持穩定。數據顯示,富力地產整體毛利率為29.6%,來自物業銷售的毛利率高達33.5%。

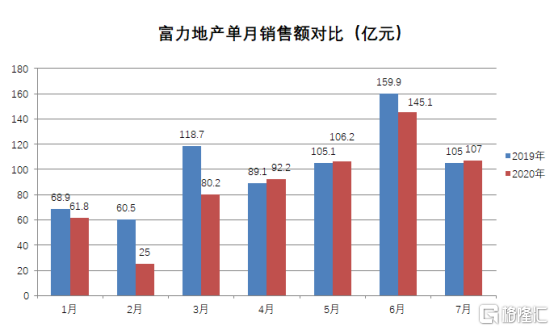

在銷售額方面,根據中報數據,富力地產上半年協議銷售金額為510.6億元。另據克而瑞的統計,富力地產上半年權益銷售金額排名行業第18位。自今年2月以來,富力地產的銷售額逐漸走高,體現出明顯的復甦跡象,隨着推盤力度的不斷加大,下半年富力地產的銷售情況更加值得期待。

(資料來源:公司公告)

今年上半年,TOP30以及典型房企的銷售單價加權平均持平,漲幅僅有0.3%,考慮到2019年同比2018年均價上漲幅度有8.7%,從側面還是顯示出疫情對銷售單價產生了負面衝擊。但是反觀富力地產,銷售單價與2019年上半年相當。

富力地產在逆境中能維持銷售單價,不僅説明了公司目前資金流穩定,體現出富力地產對於順利度過今年償付高峯的信心,也從側面體現出公司對於自身品牌和產品力的自信。

隨着“房住不炒”的主基調延續以及融資端的持續收緊,越來越多的房企開始將發展重心從高速增長轉向注重高質量增長,而高質量增長其中一個主要的體現就是產品力,而非規模增速。從這個角度上看,富力地產在當前房地產市場仍有不確定性的環境中,通過挺價來強調自身的產品力,反而有助於品牌以及自身競爭力的重塑,把利潤率保持在相對較高的水平。

審慎拿地規避高溢價風險,槓桿控制效果顯著

數據顯示,上半年富力地產總負債減少94億元,槓桿控制效果顯著。目前,富力地產已擁有現金360億元,資金流相對寬鬆。

而在過去的一年,富力地產已經放緩了在公開市場的拿地速度,根據克而瑞數據,富力地產上半年新增貨值同比完成度21%,上半年樓面價漲幅5.4%,這兩組數據在TOP30規模房企中排名並不靠前。從中也可以體現出富力地產土地收購策略主要集中在資產快速週轉的土地、低成本土地及城市更新項目,以此可以更好地控制負債。

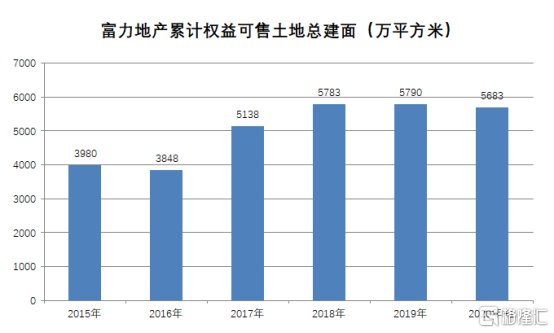

另一方面,今年上半年土拍市場掀起一輪搶地熱潮,富力地產也是看到了過高溢價拿地風險,拿地策略先對謹慎,但是對於優質項目,富力地產仍會積極納入。數據顯示,上半年富力地產所購置的土地儲備權益可售面積約為243萬平方米;截至2020年6月底,權益土地儲備可售總面積為5683萬平方米,權益可售貨值達7580億元。此外,富力地產目前共擁有80多個處於不同階段的城市更新項目,按可售面積算,其中92%位於一線及二線城市,以及54%位於粵港澳大灣區。

(資料來源:公司公告)

而富力地產在上半年放緩拿地,從側面也可以看出公司本身土儲相對充足,可以滿足未來的開發需求,也給了富力地產未來足夠的土儲調節空間。

值得注意的是,上半年在富力地產的城市更新項目中,已經將3個項目(相等於建築面積130萬平方米)轉化為人民幣460億元的可售資源。而在未來18個月中,富力地產還將增加建築面積900萬平方米的土地儲備,相當於人民幣2000億元的可售貨值。

大同村和海珠赤沙村項目落地,城市更新業務未來可期

據悉,城市更新業務一直是富力地產的“隱形金礦”,而在上半年富力地產的舊改項目大同村和海珠赤沙村的項目分別落地。6月16日,南沙東涌鎮大同村代表召開舊改表決會議,富力地產以到會代表100%的通過率成為該項目的正式合作企業。相隔一日,富力100%通過率拿下赤沙舊村改造工程。

據悉,廣州南沙區東涌鎮大同村項目改造面積99.52公頃。該項目位於東涌鎮北部,是南沙重要的北門户,與番禺區僅相隔一座沙灣大橋,距番禺區政府僅5公里,是廣州市南進路線上的一個重要據點。

(大同村商業規劃示意圖)

海珠區赤沙村附近有廣東財經大學,村子與琶洲一江之隔,地理區位優越。經批覆,赤沙村策劃方案改造面積69.38公頃,改造建設面積167.10萬㎡。此外,赤沙村將採取“全面改造”形式,實現村民生活環境改善、城市肌理優化,釋放土地價值,並更進一步定義為國際會展及互聯網 功能配套區與嶺南水鄉特色的生態城區。

(赤沙村舊改項目區位示意圖)