港股市場2018年受貿易戰影響、2019年受香港社會事件影響,今年受新冠疫情影響,一直萎靡不振。在全球大放水的環境下,美股不斷創出新高,A股也迎來階段性的牛市行情,港股年初至今依舊大跌10%。

而在香港上市的50餘家信貸企業裏,盛業資本是少有的幾家股價是正增長的公司,跑贏大盤10個點,背後的基本面支撐是什麼呢?

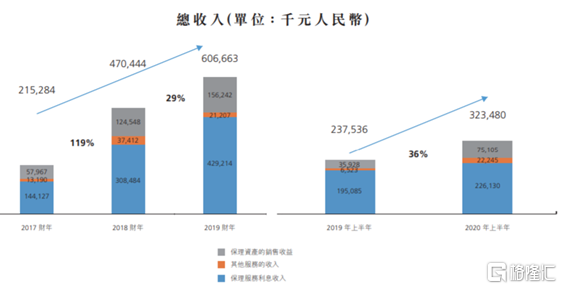

8月20日盛業資本公佈的2020年中期業績報告給了應有的答案——報告顯示,盛業資本2020年上半年保理及其他服務收入為人民幣3.23億元,同比增長36.2%;税後盈利為人民幣1.83億元,同比增長46.3%。

疫情之下,在眾多企業遭受重創之際,盛業資本大超市場預期地交出了優秀的答卷。

一,疫情衝擊下盛業業績亮眼

今年上半年,新冠疫情肆虐全球,對實體經濟造成重大打擊。而盛業資本實行100%線上貸款申請流程,滿足中小微企業融資需求。因此,盛業實現了收入和淨利潤強勁的兩位數增長,保持了過去幾年高速增長的趨勢。

從營收結構來看,保理及其他服務收入達3.23億元,同比增長36%。

其中,盛業保理服務的利息收入2.26億元,同比增長16%,佔總收入的91%。而其他服務收入達到了2200萬元,同比大漲241%,其中包括融資撮合收入及與發行ABS的合作伙伴提供的供應鏈信息技術管理服務收入。另外,盛業出售保理資產收益達7500萬元,同比增長109%。

上半年,盛業出售保理資產總額為人民幣12億,出售保理資產收益達人民幣7,500萬元,同比增長109%,收益率為6%。

以上的業績表明,盛業逐漸朝輕資產模式發展,進一步降低對錶內融資的依賴,集團正在從金融科技平台化創新的發展中受益,實現內生性增長。

支出方面,盛業為了加強金融科技解決方案和盛易通保理雲平台的能力,研發支出增長了20%。

相得益彰的是,2020年上半年末,盛業研發人員人數同比增長超過60%,佔員工總數的37%,而2019年6月底這一比例為34%,足以可見盛業作為金融科技企業對研發的重視程度。

運營成本方面,為了滿足進一步提高效率和客户體驗的高增長階段,盛業繼續招聘人才,為公司長遠發展儲備後續力量。

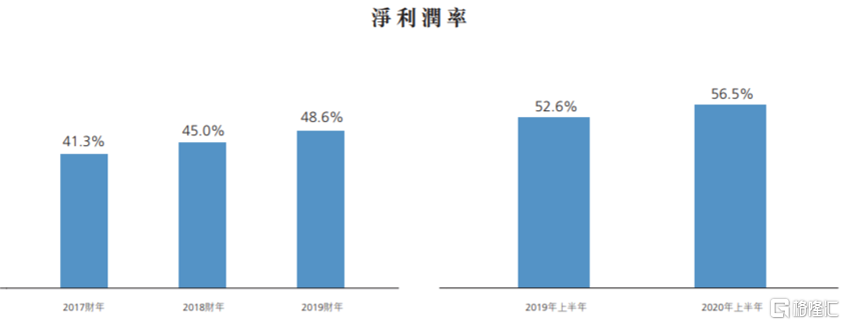

同期,盛業實現淨利潤1.83億元,同比增長46%,淨利率56.5%,比去年同比高3.9個百分點,比2019年下半年高10.4個百分點。在疫情衝擊和保理企業競爭激烈的大環境下,盛業依舊保持超高淨利率的正增長,足以彰顯企業的發展實力。

截至上半年末,盛業借款餘額為18.82億元,同比增長13%;日均借款為17.1億元,同比增長36%。而在此期間,公司為融資業務拓展而增加的成本僅為1900萬元,展現出盛業較為高效的運營水平。

2020年上半年,在疫情的衝擊下,以銀行為代表的機構壞賬率激增。而盛業維持成立以來保持的零壞賬率的記錄,僅因復工延遲原因導致0.76%的展期率,充分説明盛業重交易的風控模式和數字化系統是經的起考驗的。

由於疫情的影響暫未消除,基於謹慎的態度和和合規考量,雖然盛業沒有壞賬率,但是2020年上半年公司提高了減值撥備率,以應對短期宏觀經濟不確定性增加的局面。

二,盛業資本未來高增長有保障

盛業聚焦付款週期較長的基建工程、醫藥醫療及能源化工三大抗經濟週期屬性強、體量大的優質產業。

而隨着今年二季度基建行業觸底反彈同比增長7.8%,而且伴隨着"內循環經濟"的到來,國內基建承擔着為GDP增長更重要的角色,基建市場為盛業帶來更多潛在想象力。而且,現在如火如荼的"新基建"項目未來也會是盛業的新增長點。

能源方面,雖然上半年價格出現波動,但是盛業基於審核的經營理念,只與不進行衍生品交易的大型藍籌企業建立合作,從而規避了經營風險。

受益於人口老齡化加速和中產階層持續擴大,我國醫藥產業處於長期結構性上升趨勢之中,疫情更是催化了醫療服務的發展。盛業與醫藥商業物流藍籌企業建立長期合作,為其提供融資服務,是一個可持續的高增長賽道。

盛業目前的槓桿率還不到1倍,而監管允許不超過十倍的槓桿,目前行業的平均水平為4-5倍,可見未來的槓桿空間還十分充足。

上半年,盛業不斷探索新的融資渠道,如銀團貸款、發行資產支持債券、與資產管理公司建立信貸基金合作以及擴大海外資金渠道,逐漸提升公司槓桿率,為長期快速發展奠定基礎。

如今,盛業與輝立資本和領創智信組成投資團開展電子銀行合作,正在申請新加坡數字批發銀行牌照,為公司在東南亞地區的業務開展邁出堅實的一步。

截至今年上半年,公司已經與國內外34家金融機構和資金方達成合作,同比增加18家。隨着槓桿比率的不斷優化提升,盛業在未來有巨大的成長空間。

2020年上半年,盛業股權收益率為14.9%,較去年上半年的11.6%大幅提升。每股盈利也同比上升43%到0.2元/股。

相信在業績的驅動下,未來盛業也會迎來估值上的穩步提升。

三,盛業長期價值顯現

作為中國大陸第一家在香港聯合交易所主板上市的商業保理企業--盛業一直深受國際市場關注,其主要機構投資人包括新加坡主權基金淡馬錫旗下蘭亭投資,中國太平信託,以及美國泰山投資集團。

此外,憑藉在市值、流通性、公司及行業發展多方面的優異表現,盛業已在3月被順利納入恆生指數及港股通。國際資本市場的認可,進一步驗證了盛業較高的投資價值潛力及良好發展前景。這也將有利於增強股票流動性,實現公司市值的進一步增量。

自疫情發生以來,港股及環球資本市場紛紛進入動盪期,盛業依然"穩坐釣魚台",不單跑贏恆生指數及同業可比的代表性公司,也基本收復了"失地"。被納入港股通之後,盛業資本亦獲得"北水"青睞,港股通持股佔比正持續提升。

根據Frost&Sullivan(弗若斯特沙利文)最新報告, 商業保理業務量從2014-2019年複合增長率達74%。在行業規範層面上,2019年10月,中國保監會發布了首份《中國商業保理板塊治理的正式通知》,對規範商業保理企業的經營行為提供了監管依據,對未來市場進入者提出更嚴格的要求,對"集團附屬"保理公司也有明確的風險資產曝露限制,所以"第三方"商業保理服務提供商進入強者恆強的階段。

值得關注的是,"第三方"商業保理業務佔純商業保理業務的28.6%,而"集團附屬"保理業務佔71.4%。盛業與10家藍籌核心企業買家合作的業務,佔基礎設施、醫療、能源三大重點行業應收賬款總額的80%,顯示了該類核心客户合作的重要意義。

圖:中國保理應收賬款週轉率 來源:DBS研報

在10家藍籌核心企業買家中,應收賬款總額和潛在供應商數量分別達到2萬億元和超過74萬家,而目前盛業佔該應收賬款/客户收購市場份額的少於1%。可見,盛業資本的目標市場仍有實質性上升空間。

一個高速成長的優秀企業,它的成功離不開經營者對行業的潛心深耕和持續的創新投入。簡單概括就是,盛業資本的運營邏輯以及對行業和政策的精準把握使得它快速壯大。而未來,盛業資本還將以更加優異的表現,向資本市場予以豐厚的回報。