機構:興業證券

評級:買入

目標價:21 港元

投資要點

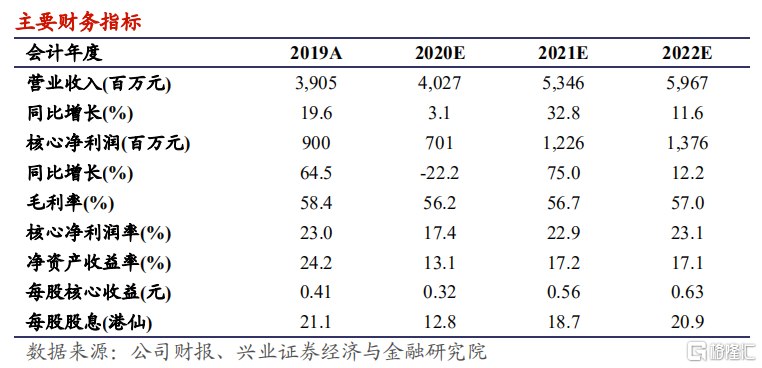

維持“買入”,上調目標價至 21 港元,培育新業務能力提升,為長期穩健增長保駕護航:20H1 公司收入利潤下滑幅度符合預期,而在短期波動背後公司培育新業務能力逐步提升,收入結構向新業務傾斜將維持公司增長動能。在後續無第二次全國性疫情的假設下,我們調整盈利預測,預計2020-2022 年公司營業收入將分別達到 40.3、53.5 及 59.7 億元人民幣(下同),同比增長 3.1%、32.8%、11.6%,核心淨利潤將分別為 7.0、12.3 及13.8 億元,同比下滑 22.2%、增長 75.0%及 12.2%。維持“買入”評級,上調目標價至 21 港元,對應 2020-2022 年 PE 分別為 59 倍、34 倍、30 倍。

七月份以來招生人數高速增長,目標九月底恢復到去年新招生人數:受疫情影響,公司 2020 上半年營收 15.17 億元,同比下降 16.7%,經調整利潤2.12 億元,同比下降 48%。整體財報表現符合公司盈警中經調整淨利潤45%-50%下滑公告。新招生人數為 60798 人,同比下降 20.2%,平均培訓人次為 128,004 人,同比下降了 3.8%。7 月中下旬到 8 月中旬,公司基本所有版塊招生人數增速都在 50%以上,有的版塊超過 100%。截至 8 月中 旬全年的招生人數達到了同期的 90%,公司內部目標是力爭在 9 月底與去年同期新招生人數打平。

建立酒店管理新板塊,未來從烹飪學校中逐漸獨立:高端酒店管理人才缺口較大,公司於數年前已開始孵化酒店板塊,主要形式是在烹飪學校中開設酒店管理專業。疫情期間公司已在貴陽與鄭州兩地籌建單獨校區和品牌,預計今年年底會開始招生,同時目前有 5 所以上烹飪學校開設了酒店管理專業,依據運營情況明年這 5 個區域預計逐步實現單獨運營。

短期波動影響有限,長期增長仍將穩健持續:疫情期間公司仍保持原定廣告投放計劃,銷售費用同比增長 15.1%,因此在疫情緩和時學生人數迅速增長。公司近年來三大新業務歐米奇、美味學院、歐曼諦門店共佔公司門 店 26%,收入比、學生人數比僅為 9%、3%。展望未來三年,來自新開店及老店爬坡帶來的收入將帶動公司維持穩健增長。 風險提示:1)、學校收購整合進程不及預期;2)、聘用及留任的合格教師數不及預期;3)、招收學生數量少於預期;4)、中國教育政策變動。