舜宇光學科技(02382.HK):1H20業績符合預期,研發支持市佔率繼續提升,維持“買入”評級,目標價158.0港元

機構:中泰證券

評級:買入

目標價:158.0港元

1H20 業績基本符合預期

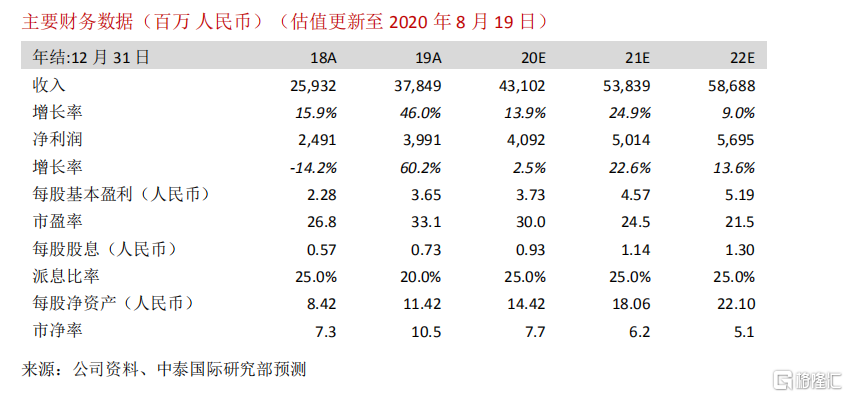

主要受手機攝像模組出貨量增長推動,1H20 收入同比增長 21.1%至 188.6 億元人民幣,較我們預期高 4.1%;毛利同比增長 28.4%至 36.8 億元人民幣,毛利率為 19.5%,同比提 高 1.1 個百分點,主要由於手機攝像頭模組生產流程優化帶動毛利率顯著提升,環比下降2.4 個百分點,主要由於疫情下產能利用率下滑對毛利率造成影響及光學升級放緩導致手機機頭 ASP 下降;淨利潤同比增長 24.0%至 17.8 億元人民幣,較我們預期低 4.5%,主要由於研發投入較我們預期高以及增加了防疫費用。整體來講,業績基本符合我們預期。

研發實力支持下市佔率有望繼續提升,預期手機拍攝升級放緩影響短暫

1H20 影響手機相關業務的主要因素包括疫情導致復工延遲而影響產能利用率、疫情影響下全球手機銷量下降、疫情對消費的影響導致手機拍攝升級放緩。根據 Canalys 數據,1H20 全球安卓手機銷量同比下降約 16.6%,在此情況下公司手機鏡頭及手機攝像模組出貨量分別同比增長 16.5%及 24.9%,反映其較強的市場競爭力。公司維持手機鏡頭全年出貨量 10%增速的指引,將手機攝像頭模組出貨量增速指引由 15%下調至 10%。公司持續加大研發投入,1H20 新增 260 項已授權專利,其中包括 83 項發明專利,技術創新成果顯著,例如已完成目前市場上最大光圈鏡頭超大光圈(FNo.1.27)手機鏡頭的研發,10倍光學變焦手機鏡頭等多款高規格鏡頭產品實現量產,已完成超大光圈(FNo.1.27)手機攝像模組的研發,一億像素大像面手機攝像模組、10 倍光學變焦手機攝像模組及 3cm專業微距手機攝模組已實現量產,相信可支持其產品競爭力並助力市佔率的進一步提升。此外,公司正積極拓展非安卓客户,鑑於其市場競爭力不斷增強,明年或有機會進入 A 客户產業鏈。中國積極推進 5G,根據中國信通院副院長預計三大運營商將於 9 月提前完成全年 5G 建設計劃,深圳已於近期率先實現 5G 獨立組網全覆蓋,我們預期這可刺激部分用户換機需求提前,加上即將迎來新機發布高峯期,我們估計中國智能手機銷量有機會於 3Q20 底開啟反彈。手機拍攝為消費者最關注的手機性能之一,預期智能手機廠商將對其進行持續升級,隨着疫情對經濟影響減小及智能手機銷量向好趨勢更為明朗化,手機拍攝升級有望重新加速。預期下半年產能利用率將會提升,毛利率有望回穩。

車載鏡頭銷量有復甦趨勢,中長期增長空間巨大

受海外疫情影響,海外汽車終端廠商出現停工,公司對海外客户的出貨延遲,車載鏡頭出貨量自 4 月起出現同比下降,1H20 車載鏡頭出貨量同比下降 8.7%,公司下調了全年出貨量增長目標至 5%(原增速指引為 20%)。我們看到車載鏡頭出貨量隨着客户端不斷復工自 5 月開始環比持續增長,同比降幅持續縮窄,至 7 月同比已轉為增長,相信海外疫情影響已逐步減小。此外,公司應用於主流自動駕駛平台的 800 萬像素車載鏡頭已獲得主要客户的量產許可。我們認為在海外疫情發展逐步受控的情況下,公司車載鏡頭出貨量有機會高於全年目標。1H20 車載鏡頭毛利率受產能利用率影響同比下降 2.6 個百分點,鑑於產能利用率正逐步提升,預期 2H20 車載鏡頭毛利率可逐步恢復至正常水平。中長期來看,隨着高級駕駛輔助系統(“ADAS”)滲透率提升和自動駕駛的發展,單車所需搭載攝像頭數量將不斷增加,市場空間廣闊,公司作為全球市佔率第一的行業龍頭出貨量增速有望持續高於行業平均水平。公司亦積極開拓其他車載領域業務並已取得突破,包括汽車 AR 抬頭顯示相關產品已取得與主要客户的合作機會,艙內監控車載模組已獲得客户認可並初步確定開展部分項目合作等。

維持目標價 158.0 港元,重申“買入”評級

我們調整盈利預測,預計 20 年至 22 年每股基本盈利分別為 3.73/4.57/5.19 元人民幣。考慮到公司具龍頭競爭優勢,認為疫情及光學升級暫時放緩將影響短期估值,但不影響中長期增長邏輯,預期估值將隨着疫情影響減小及中國手機市場復甦而逐步回升,維持目標價 158.0 港幣,相當於 31 倍 21 年預測市盈率,對現價有 26.4%的潛在升幅,重申“買入”評級。

風險提示:(一)三攝、潛望式、3D 感測等滲透率不及預期;(二)模組競爭激烈導致毛利率不及預期;(三)全球疫情影響擴大;(四)人民幣匯率波動。

Follow us

Find us on

Facebook,

Twitter ,

Instagram, and

YouTube or frequent updates on all things investing.Have a financial topic you would like to discuss? Head over to the

uSMART Community to share your thoughts and insights about the market! Click the picture below to download and explore uSMART app!

Disclaimers

uSmart Securities Limited (“uSmart”) is based on its internal research and public third party information in preparation of this article. Although uSmart uses its best endeavours to ensure the content of this article is accurate, uSmart does not guarantee the accuracy, timeliness or completeness of the information of this article and is not responsible for any views/opinions/comments in this article. Opinions, forecasts and estimations reflect uSmart’s assessment as of the date of this article and are subject to change. uSmart has no obligation to notify you or anyone of any such changes. You must make independent analysis and judgment on any matters involved in this article. uSmart and any directors, officers, employees or agents of uSmart will not be liable for any loss or damage suffered by any person in reliance on any representation or omission in the content of this article. The content of this article is for reference only. It does not constitute an offer, solicitation, recommendation, opinion or guarantee of any securities, financial products or instruments.The content of the article is for reference only and does not constitute any offer, solicitation, recommendation, opinion or guarantee of any securities, virtual assets, financial products or instruments. Regulatory authorities may restrict the trading of virtual asset-related ETFs to only investors who meet specified requirements.

Investment involves risks and the value and income from securities may rise or fall. Past performance is not indicative of future performance.