機構:中信證券

評級:買入

目標價:172.80 港元

公司 2020H1 實現營收 188.6 億元,同比+21.1%;淨利潤 17.8 億元,同比+24%;毛利率同比+1.1pct 至 19.5%,淨利率同比+0.2pct 至 9.4%。儘管疫情影響下產能利用率下降以及研發費用增加導致成本費用提升,公司上半年業績表現仍然強勁。展望未來,隨手機鏡頭數量和規格的不斷升級以及車載業務的持續放量,我們持續看好公司發展前景,維持“買入”評級。

▍公司上半年營收及淨利潤同比+21.1%/+24%,疫情下業績表現仍然強勁。公司2020 上半年實現營收 188.6 億元,同比+21.1%;淨利潤 17.8 億元,同比+24.0%;毛利率同比+1.1pct 至 19.5%,淨利率同比+0.2pct 至 9.4%。公司上半年營收增長主要受益於智能手機業務發展持續向好.儘管疫情影響下鏡頭業務產能利用率降低帶來毛利率下滑,以及研發投入帶來費用提升,公司上半年淨利潤仍有超20%同比增長。費用端來看,公司上半年銷售/研發/行政費用分別同比+4%/+29.2%/+29.5%,銷售/研發/行政費用率分別同比-0.1pct/+0.4pct /+0.1pct至 0.7%/5.7%/1.8%。研發費用增長較快,主要源於公司持續投放資金於高規格產品,推動產品結構升級,而行政費用增長主要系防疫相關費用投入。展望未來,疫情影響持續減弱下,隨手機鏡頭數量和規格的不斷升級以及車載業務的持續放量,我們持續看好公司未來發展前景。

▍分部而言,疫情影響下鏡頭業務毛利率有所下滑;內部改造初顯成效,模組毛利率超預期提升。(1)光學零件業務:手機鏡頭上半年出貨 6.45 億顆,同比+16.5%,其中 6P 及以上鏡頭佔比達 24.6%,車載鏡頭出貨 2050.6 萬顆,同比-8.7%,仍保持了全球第一的領先地位。鏡頭業務上半年營收達 38.64 億元,同比+2.4%,毛利率同比-2.6pcts 至 41.5%,主要系疫情影響下終端廠商出貨遞延及歐洲車廠停產導致產能利用率降低,且上半年手機光學規格升級不及預期,高端產品需求拉動不足。下半年,隨疫情影響持續減弱,預計終端客户訂單量有望逐步恢復。隨公司產品結構持續升級及產能利用率的逐步回升,我們預計公司鏡頭出貨量將繼續提升,毛利率有望維持;手機鏡頭和車載鏡頭全年出貨量將分別增長 10%和 5%。(2)光電產品業務:CCM 上半年出貨 2.68 億顆,同比+25%,營收約 148.7 億元,同比+27.3%。其中高規格的潛望式和大像面模組上半年出貨 3219.3 萬件,同比+200%;毛利率同比+5.2pcts 至 11.1%,毛利率大幅改善主要受益於公司生產流程的優化和 CCM 產線自動化的改造,下半年隨公司出貨結構持續改善,毛利率有望維持。我們預計公司 CCM 全年出貨量將增長 10%。(3)光學儀器業務:上半年實現營收 1.26 億元,同比+3.9%,毛利率為 38.6%,同比-2.6pcts,系疫情影響導致產能利用率下降,下半年隨疫情影響減弱毛利率有望恢復。

▍展望未來,中長期看鏡頭與模組數量及規格的升級仍將是公司成長主線。上半年疫情影響下,光學行業規格降級,影響公司鏡頭和模組產品的 ASP(我們估算公司手機/車載鏡頭上半年的平均 ASP 大致在 4.33/36.8 元,2019H1 大致為4.88/41.59 元),手機攝像模組上半年的平均 ASP 大致在 54.62 元(2019H1 大致為 54.42 元))。但在疫情影響持續減弱的趨勢下,中長期來看鏡頭與模組數量及規格的升級仍將是公司成長主線。雖然 2020H1 受新冠疫情影響終端需求承壓,但我們認為隨手機鏡頭數量和規格的不斷升級以及車載業。

▍務的持續放量,公司未來仍有較好的發展前景。手機鏡頭方面,目前公司產品規格隨客户持續升級,超大像面、10 倍光學變焦、超小頭部等鏡頭按計劃成功研發與量產。疫情影響減弱背景下,國際大客户訂單量持續恢復,我們認為鏡頭出貨有望持續放量。車載方面,公司已獲得應用於主流自動駕駛平台的 8MP 鏡頭的量產許可;隨終端客户需求逐步回暖,產能利用率將回升,我們認為公司仍將受益於車載攝像頭領域持續發展、車載成像領域及 ADAS 的快速成長。手機攝像模組方面,公司積極佈局高規格模組產品,一億像素大像面模組、10 倍光學變焦模組均已量產,潛望式及大像面模組的出貨量快速提升;未來隨模組產品市場的不斷放量及公司產品結構的持續改善,我們持續看好公司模組業務的成長。

▍風險因素:海外疫情反覆;多攝/3D Sensing/潛望滲透緩慢;ADAS 發展緩慢;模組毛利率下行;大客户銷量短期承壓;行業競爭加劇。

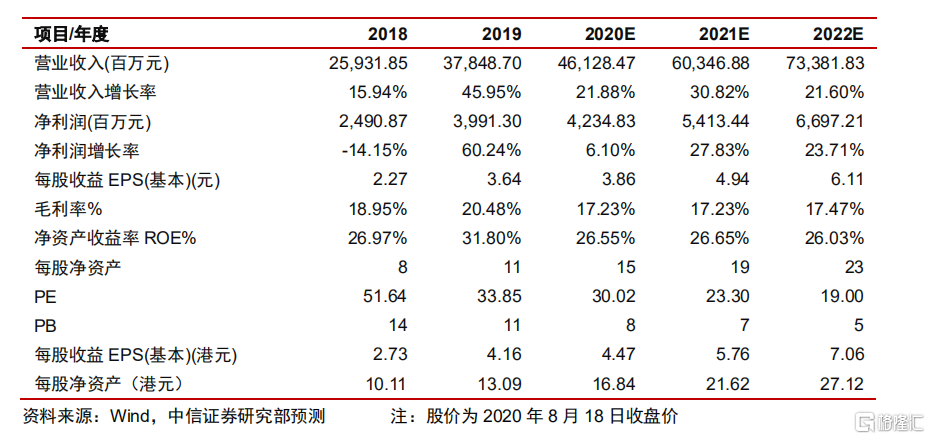

▍投資建議:公司為中國光學龍頭,有望持續受益手機光學創新升級及汽車 ADAS 系統加速滲透,多攝/3D/車載等長期成長邏輯明確。我們維持公司 2020/21/22 年 EPS 預測3.86/4.94/6.11 元(摺合 4.47/5.76/7.06 港元),考慮公司龍頭地位及行業可持續,給予21 年 30 倍 PE,對應目標價 172.80 港元,維持“買入”評級。

More Content