疫情風暴還在肆虐,其帶來的黑天鵝效應已然充分反映在了這一場中期業績大考裏。

8月17日,吉利汽車釋出了今年以來車企的首份半年報,其業績表現並不給力。

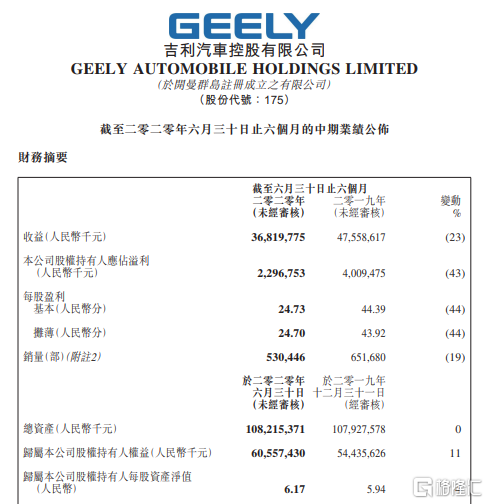

根據其最新財報,今年上半年吉利汽車實現營收368.2億元,同比下滑23%;實現淨利潤23.2億元,股東應占溢利22.97億元,同比跌幅達到43%;此外,上半年毛利率為17.11%,略低於去年同期(17.80%)。

要知道這是吉利汽車自2014年以來的經營溢利首次出現半年度下滑,並且創下自2015年中報以來的新低。

數據來源:官方公告

具體來看,在汽車銷量方面,吉利汽車上半年實現整車銷量超53萬輛,同比減少19%。其中,新能源汽車銷量2.92萬輛,同比下跌約49%。

然而,雖基於疫情影響,國內汽車市場整體銷量明顯減少,但吉利汽車的市佔率反而有所提升,由年初的6.51%升至6.74%。

“本集團2020年上半年的銷售表現因2020年初爆發新冠疫情受到不利影響。因此,其財務業績低於管理層的預期。”——吉利汽車

8月18日,在昨日消化完業績頹勢之後,吉利汽車今日一改跌勢,截止到目前,漲近2%,最新總市值為1564億港元。

數據來源:Wind

事實上,吉利汽車業績呈現的消極結果已有預期。

畢竟新冠疫情的突發使得本就陷入低谷的車市再次遇到了強勁的對手,其業績被動吸收負面衝擊,自然不會太好看。

但相對於上半年深受疫情之害的表現,下半年的車市或許慢慢步入回春的正軌。

疫情帶來二次寒潮

回顧近年的車市,可以發現,基於保有量觸及增長天花板,汽車產業一度反覆陷入發展低谷,無法擺脱困境。

歷年汽車產銷及環比增速

數據來源:申港證券

而2020年的疫情顯然是一次“雪上加霜”的黑天鵝。

在疫情的重創之下,全球經濟前景較為不明朗,汽車產業無法倖免,相關銷量和製造紛紛受挫,使得車企面臨巨大的生存壓力,裁員、關廠、降薪乃是常態。

汽車巨頭戴姆勒的監理董事會最近討論擴大後的重組計劃的部分內容,可能決定裁員最多3萬人;

雷諾2020上半財年陷入72.92億歐元(約合人民幣601億元)淨虧損,創史上最差紀錄,且日前宣佈了一項成本削減計劃,擬在全球裁員約1.46萬人;

日產和三菱汽車2020財年兩家公司預計將出現單純合算超過1萬億日元的淨虧損...

“2020年上半年全球汽車銷量為3307.5萬輛,較去年同期減少1181.8萬輛,同比跌幅達26%,創下2009年以來同期銷量的新低。”——公開數據

而在全球車市承受下行壓力之下,國內市場的表現也自然並不樂觀。

根據中國汽車工業協會發布數據顯示,今年上半年,國內汽車產銷量分別為1011.2萬輛和1025.7萬輛,同比分別下降16.8%和16.9%。

“新冠肺炎疫情對我國乃至全球汽車產業都是一次巨大沖擊和考驗。”——中汽協總工程師、副祕書長葉盛基

基於此,包括吉利汽車在內的多數車企的業績下降,甚至創出新低這一預期已是意料之中。

而在消化了這一業績利空的預期之後,或許眼看未來更為重要。基於國內防控有效,復工復產得到積極推進,包括車市在內的行業便開始邁出了復甦的第一步。

車市的曙光來了?

雖然上半年車市整體較為頹靡,但基於疫情常態化,國內經濟景氣持續回暖,各行業運營狀況逐漸平穩改善,車市似乎也嗅到了一絲春意盎然。

從4月份開始,車市便開啟了回暖模式,截止到過去的7月份已有所復甦。

根據中汽協數據顯示, 今年7月,汽車產銷分別完成220.1萬輛和211.2萬輛,環比分別下降5.3%和8.2%,同比分別增長21.9%和16.4%。從累計產銷情況看,1-7月,汽車產銷分別完成1231.4萬輛和1236.5萬輛,同比分別下降11.8%和12.7%,降幅比1-6月分別收窄5和4.2個百分點。

“今年7月,我國乘用車市場零售同比增幅達到7.7%,實現了自2018年5月以來的最強正增長。”——乘聯會

此外,截止到今年上半年,我國汽車銷量已佔全球份額近三分之一,全國汽車保有量達到2.7億輛,逼近美國創下的汽車保有量記錄(2.78億輛),後期有望超越美國,衝擊全球第一寶座。

可以看出,基於國內疫情趨於平穩可控,在宏觀經濟的回暖之下,人們的消費信心得以恢復,購車需求自然得到釋放,使得回温的銷量帶動了行業的積極發展性。而在這其中,不得不説,相關細分汽車品類貢獻了關鍵性的助力。

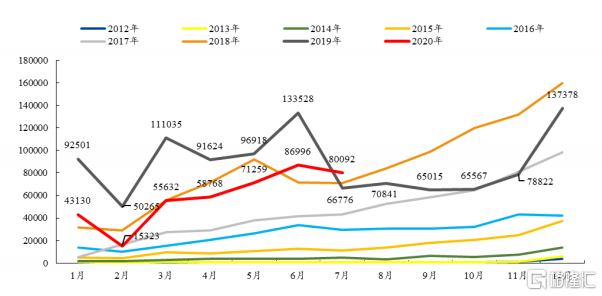

1. 新能源汽車的正增長

回顧過往,受到補貼政策切換的影響,新能源車市場曾從風口跌落,銷量出現明顯跌勢,但這一市場的潛力是無法否認的。

2012-2020 年新能源乘用車月銷量(輛)

數據來源:華金證券

尤其在特斯拉、蔚來等新勢力的帶動之下,疊加產品密集推新、政策利好等因素,這一新能源細分市場的蛋糕空間有望進一步滲透。

具體來看,特斯拉坐穩純電動市場的第一名,7月其銷量總計為11014輛,若以去年月均銷量為基數計算,7月特斯拉增長230.45%。

截止到隔夜美股收盤,特斯拉大漲11.2%,收於1835.64美元,股價再創歷史新高,今年迄今累漲超338%,最新總市值達3421億美元。

數據來源:Wind

同時,蔚來、小鵬和威馬汽車為首的造車新勢力也不容小覷,7月的銷量分別為3533輛、2532輛、2036輛,同比分別上漲322.10%、67.12%、86%。

“今年7月,新能源汽車產銷分別完成10萬輛和9.8萬輛,環比下降2.4%和5.5%,同比增長15.6%和19.3%。產銷量出現自去年7月開始下跌後首次同比正增長。”——中汽協

2. 豪華車市場的走高

與此同時,豪華車這一細分市場也已成為車市的重要增長點。

基於上述背景,在消費升級概念的驅動之下,高端換購需求不斷提升,豪華品牌市場熱度頻現。

“今年上半年,國內豪車市場累計銷量約為105.34萬輛,同比增長0.6%,是三大細分市場中唯一實現正向增長的市場...今年7月,豪華品牌細分市場零售同比增幅達到30%,市場份額保持在15%的歷史高位。”——乘聯會

豪華車品牌在華銷量預期(2009-2030E)

數據來源:華泰證券

雖然目前市場的頭部梯隊依舊由奔馳、寶馬、奧迪、雷克薩斯等德日品牌佔據,但受宏觀環境影響,市場競爭不斷激化,國內豪華車品牌也具備一定的發展潛力,走強趨勢凸顯。

中國在全球豪華車銷量的佔比

數據來源:華泰證券

根據公開數據顯示,2020年上半年,國內豪華車市場總體銷量中進口車的銷量佔比為25%,而在2019年,豪華車市場總體銷量中進口車的銷量佔比為28%,可以看出,進口豪華車的地位開始逐步受到衝擊。

基於上述,可以發現,國內汽車需求已然開始復甦,但需要注意的是,由於全球宏觀環境較為複雜,在疫情時期,短期不確定性的反覆或將使得這一正增長態勢存在一定的變數,復甦進程或比預期更為緩慢。

這也就是為什麼包括吉利汽車在內的眾多車企紛紛下調全年銷量預期的原因。

吉利汽車將2020年全年銷量目標從141萬輛下調約6%至132萬輛;

長城汽車將2020年銷量目標從111萬輛下調至102萬輛,低於2019年的成績(106萬輛);

廣汽集團下調今年汽車銷量預期目標,由原來的增長8%降至增長3%;

長安汽車的銷量目標由400萬輛下調至191萬輛,幅度超過50%以上...

“下半年國內車市將進入相對平穩的發展過程,基本與去年持平。如果下半年市場恢復得好,全年車市降幅可能會恢復到10%以內。”——中汽協常務副會長兼祕書長付炳鋒

行業及各板塊估值(PE,TTM 整體法)走勢

數據來源:渤海證券

結語

整體來看,疫情的到來顯然加重了車市寒潮的侵襲,吉利汽車為首的車企業績承壓已是預期之中的事情。雖然在宏觀環境之下不能忽略汽車行業存有的不確定性,但隨着負面影響的不斷消化,此時我們應該着眼於後市發展。

目前,隨着疫情的受控,宏觀經濟繼續穩步發展,可以窺見乘用車市場的整體復甦之勢,車市的回春苗頭不斷顯現。

同時,疫情雖重創了車企,但也加速了汽車產業的優化調整,車市勢必再次經歷一個洗牌輪迴,加固存量競爭這一特點,車企的自主能動性或將更為凸顯,旨在尋找新的盈利增量。而在其中,頭部將繼續引導品牌分化,強者愈強,馬太效應進一步加劇。

More Content