作者:薛定諤的鹹魚

來源:唯芯派

近日,中芯國際公佈了截至 2020 年 6 月 30 日未經審計的第二季度財報。財報中顯示:

2020 年第二季的銷售額為 938.5 百萬美元,相較於 2020 年第一季的 904.9 百萬美元增加 3.7%,相較於 2019 年第二季的 790.9 百萬美元增加 18.7%。

2020 年第二季毛利為 248.6 百萬美元,較 2020 年第一季的 233.6 百萬美元增加 6.4%,較 2019 年第二季的 151.2 百萬美元增加 64.5%。

2020 年第二季毛利率為 26.5%,相比 2020 年第一季為 25.8%,2019 年第二季為 19.1%。

從財報上看,中芯國際整體業績的表現還是很優秀的。

28 納米工藝的“黃金線”

隨着半導體制造技術的進步,芯片製程越做越小,性能也在不斷提升。但並非所有芯片設計公司都會選擇最先進的半導體制造工藝。根據《2019 集成電路行業研究報告》中的數據顯示,先進製程(28nm 及以下工藝)佔據了 48% 的市場份額,而其它成熟工藝則佔據了 52% 的市場份額。如果將 28nm 工藝也視作“成熟工藝”的話,成熟工藝的市場份額就更大了。可以説,成熟工藝才是業界的主流。

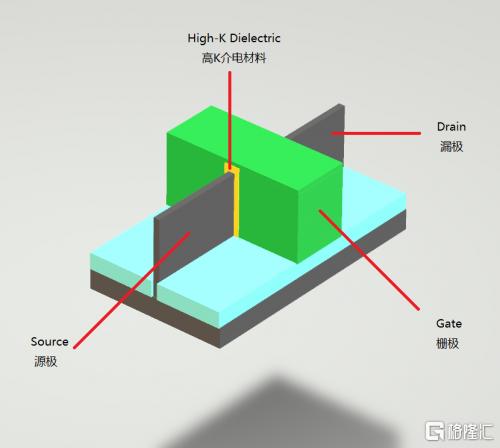

在談 28 納米工藝之前,先提一下 FinFET。FinFET(Fin Field-Effect Transistor)中文名為鰭式場效應晶體管,是一種新的互補式金氧半導體晶體管。FinFET 的命名是根據晶體管的形狀與魚鰭的相似性,中芯國際的 14nm 工藝就使用了這種結構。

▲FinFET 結構示意圖

FinFET 結構的溝道區域是一個被柵極包裹的魚鰭狀半導體。從圖上源極到漏極方向上鰭的長度為溝道長度。柵極採用了包裹式的結構,這樣增強了柵的控制能力,對溝道提供了更好的電學控制,從而降低了漏電流,抑制短溝道效應。

通俗點説,如果把電流想象成水流,那麼圖上的魚鰭狀半導體就是一根水管,源極和漏極就是水管的進水口和出水口,而中間的柵極則是水管閥門。

對於晶體管來説讓它導通電流比較簡單,如何讓它在關閉的時候還不漏電才是難點。所以 FinFET 結構就是把溝道區域做薄來抑制漏電,就像是把水管做薄之後,中間的閥門只要輕輕一夾就能把水管完全關閉。

傳統的半導體制造技術很難製造 25 納米以下的工藝,FinFET 結構就是為了解決這個問題而產生的。通常情況下製造 25 納米以下的工藝需要 FinFET、FD-SOI 或者其它更先進的技術。

使用 FinFET 可以讓芯片的性能變得更好,那麼對於沒有使用 FinFET 結構的 28nm 工藝和使用了 FinFET 的 14nm 工藝對比,是不是 28nm 工藝就不太好呢?

這要看評價角度了,評價一種半導體制造工藝的好壞並不能單單看性能、功耗。

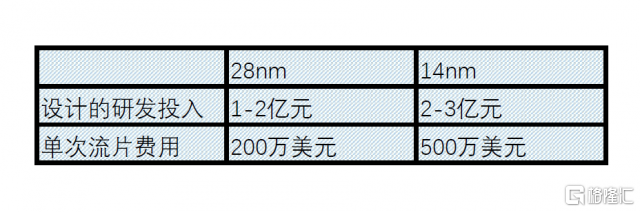

▲數據來自《集成電路設計業的發展思路和政策建議》

根據《集成電路設計業的發展思路和政策建議》中的數據,14nm 工藝開發成本遠遠超過 28nm 工藝。如果從成本角度看,使用了 FinFET 的 14nm 工藝在成本方面體現出了明顯的劣勢。

更何況不是所有的芯片都像 CPU、GPU 那樣需要極高的性能,很多芯片只是能夠實現特定的功能就可以了,由此看來 28 納米工藝是一款極具“性價比”的工藝。如果一個芯片項目對於性能有一定要求但不是很高,並且需要控制成本。那麼對於這類芯片來説,28 納米工藝目前是一個非常好的“妥協點”。

7 納米工藝的“高端圈子”

以台積電 7nm 工藝為例,台積電的 7nm 工藝分為第一代 7nm 工藝(N7)、第二代 7nm工藝(N7P)、7nm EUV(N7+)。其中 N7 和 N7P 使用的是 DUV 光刻,但為了用 DUV 製作 7nm 工藝,它還使用了例如沉浸式光刻、多重曝光等技術。而 N7+ 則直接使用了 EUV 光刻。所以説這三種 7nm 工藝雖然在性能、功耗等方面表現優異,但成本都十分高昂。通常像華為、蘋果、AMD 這樣的大廠才會使用。

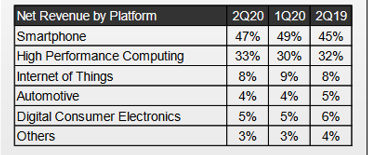

▲數據來自台積電

可以從數據中看出手機芯片和高性能計算芯片(例如 CPU、GPU)一直在台積電收入中佔據了過半的比重。

電腦芯片對於性能有着較高的要求,所以電腦芯片設計廠商更傾向於使用“高端”工藝。而對於手機芯片來説,除了性能,功耗也是十分重要的參數。特別是在當今電池技術發展緩慢的情況下,降低手機芯片的功耗可以大大提高手機的續航能力。因此手機芯片廠商也十分願意追捧“高端”工藝。

夾縫中的中芯國際

14納米工藝

對於中芯國際 14nm 工藝來説,向上有性能壓制的 7nm 工藝,向下又有性價比極高的 28nm 工藝,這種情況對於中芯國際的 14nm 工藝來説並不太友好。

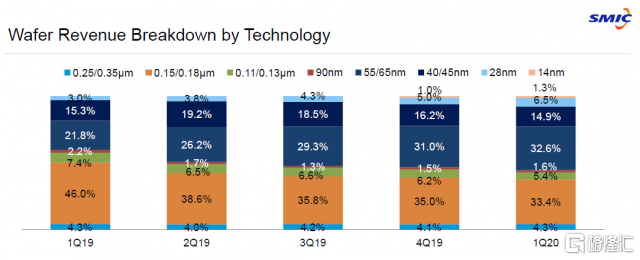

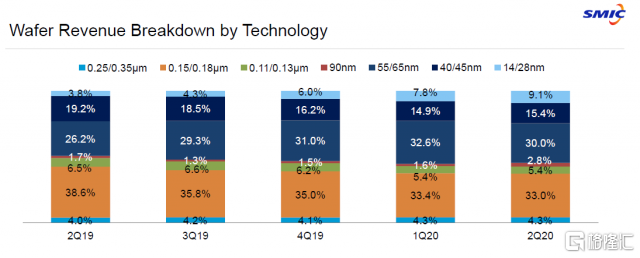

▲數據來自中芯國際

在今年第一季度的財報中,中芯國際 14nm 工藝收入佔比僅為 1.3%,這種情況並不算太理想。

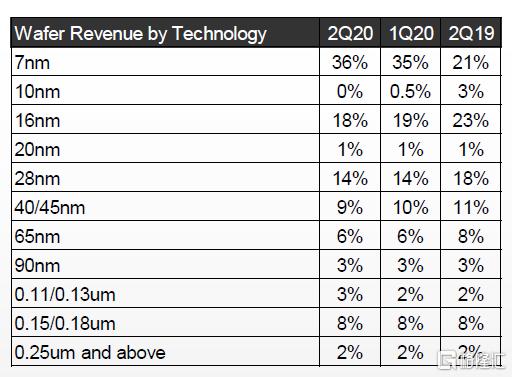

▲數據來自中芯國際

而在今年第二季度的財報中,中芯國際乾脆沒有公示 14nm 工藝的收入佔比,僅公示了 14/28nm 的佔比數據。

▲圖片截取自中芯國際官網

雖説過去確實有人將 14nm 工藝和 28nm 工藝都算作先進工藝,但在中芯國際官網上明確的將 14nm 工藝列為先進邏輯技術,而將 28nm 工藝列為成熟邏輯技術。更何況中芯國際之前的財報都是將 14nm 工藝和 28nm 工藝佔比分開統計,現在卻將一種“先進邏輯技術”和一種“成熟邏輯技術”強行放在一起統計,這種舉動顯然有些奇怪。不免會讓人認為中芯國際有意隱藏 14nm 工藝佔比數據,或者是讓 14nm 工藝的佔比數據更好看一些。

從目前的數據看,中芯國際 14nm 工藝的佔比在非常緩慢的爬升,而且會在未來相當長的一段時間內依舊保持一種較低的佔比,短期內無法成為盈利支柱。比起 14nm,自家的 28nm 工藝收入佔比更高,而且爬升速度更快,這種性價比更高的成熟工藝更容易盈利。

“遲到工藝”的窘境

▲數據來自各公司公開信息

從表格中可以看出,不少芯片製造廠商集中在 2015 年推出 14nm 工藝,業界標杆的台積電也是在 2015 年推出了水平與業界 14nm 工藝相似的 16nm 工藝。在那時候 14/16nm 工藝是業界頂級工藝,各大芯片設計廠商紛紛追捧。

▲數據來自台積電

以台積電的數據為例,其16nm工藝的收入佔比在以很快的速度下滑,而7nm工藝的佔比則在快速提升。由此可見14/16nm工藝的市場火熱程度已大不如前。

在2019年的時候中芯國際才推出14nm工藝,但此時業界頂級工藝已經開始向7nm工藝過渡。

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)