由美方挑起的美中摩擦愈演愈烈。

從領事館紛爭,到Tiktok遭封禁,再到“淨網計劃”,美國的霸權之手如今又伸向了微信。

上週四(6日),美國總統特朗普簽署行政令,稱TikTok和微信對美國國家安全構成威脅,將在45天后禁止任何美國公司或個人與TikTok母公司字節跳動以及騰訊控股涉及WeChat的相關交易。

一時間,關於“卸載微信還是換手機”之中二選一的話題成為引爆朋友圈的熱門焦點。

受此消息的影響,騰訊當日應聲下跌,今日繼續顯出頹勢,收跌近5%,兩日累計蒸發超5000億港元,最新市值48102億港元。

數據來源:Wind

雖説微信在美國的收入佔比非常小,但就騰訊的遊戲業務來説,海外市場佔其收入20%至25%,而美國作為其主要市場,後續或對其業績產生不確定性影響。

資料來源:官方公告

玩味的是,剛剛坐穩全球市值第一寶座的蘋果也受到了拖累,結束了財報超預期而帶來的連日上漲之勢,股價在6日下跌2.27%,最新市值為19003億美元。

數據來源:Wind

美國這一出擊顯然也傷害了自家企業的利益。

畢竟一旦特朗普的行政令真正落地,禁止所有涉及微信的交易,中國作為蘋果公司重要戰略市場之一,其iPhone手機銷售以及相關供應鏈勢必受到負面影響。

“殺敵三千,自損一萬”,美國這一霸權主義可謂是表露得淋漓盡致。

蘋果難守全球市值第一?

蘋果的下跌充分了市場的預期情緒。

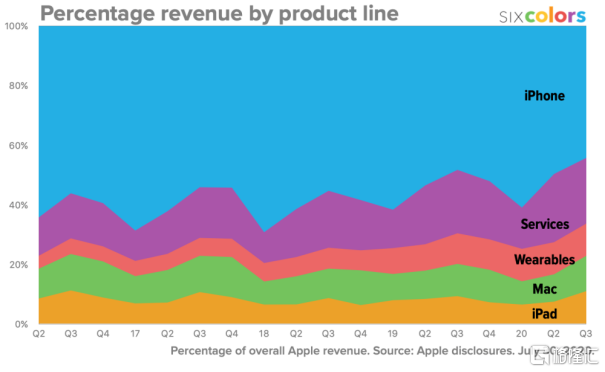

雖然iPhone等硬件業務雖不再是其主要發展重心,但目前依舊是蘋果的重要營收組成部分。

“本季度iPhone營收264.18億美元,同比增長1.66%,高於市場預期(223.7億美元)。”——公開數據

數據來源:Apple disclosures

尤其是在疫情時期,這一業務並沒有“拖後腿”,薄利多銷為核心的低價策略使得蘋果手機銷量的逆勢增長,有效抵消了疫情期間人們消費信心下降帶來的消極影響。

根據2020年全球智能手機二季度出貨量的數據顯示,華為成功登頂,出貨量5580萬部,但同比下降5.1%;三星緊隨其後,出貨量為5420萬部,同比下降28.9%。;而蘋果則是逆勢同比上漲11.2%。這主要歸功於於iPhone中國市場零售銷量達到1300萬部,同比增長62%,環比增長225%,遠超其它品牌。

2020年第二季度全球智能手機出貨量情況

數據來源:IDC

蘋果已不再是當年那個光賣手機的公司了,它已然走出舒適圈,試圖擴大 IOS 生態系統的覆蓋範圍,通過業績增長爆發力強的服務業務,為公司的可持續性盈利助力。

為實現這一目標,它依舊需要以iPhone為首的大量硬件終端的售出去加固服務收入,加強用户的黏性,尤其是在服務業務增速創下了2015年以來新低的這一時刻。

而在全球化浪潮之下,中國市場已然成為蘋果業績增長的“第二搖籃”,無論是必要硬件收入,還是成為業績重要支撐的服務業務,它無法放過中國市場這一潛力大蛋糕,且需要這一市場上生產製造供應鏈的“撐腰”。

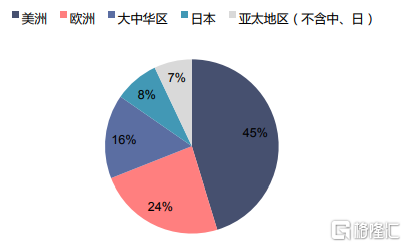

“2019年中國區App Store收入達到2460億美元,約合人民幣17256.9億,佔收入總額的47.4%,為全球收入貢獻最高的市場。”——公開數據

蘋果公司各地區營收佔比

數據來源:信達證券

其中,iPhone的銷量更是依賴於此,要知道中國市場約佔iPhone銷量的20%,一旦微信遭到“封殺”,對蘋果的損失不可想象。

天風國際郭明錤有測算,若蘋果公司僅僅移除的是美國App Store上的微信,那麼預估iPhone出貨量將下調3–6%,其他Apple硬件設備如AirPods、iPad與Mac等產品的年出貨量則下調低於3%;

若蘋果公司移除全球App Store上的微信,則蘋果硬件在中國市場的出貨將出現明顯衰退,預計iPhone的年出貨量將下調25–30%,其他Apple硬件設備如AirPods、iPad與Mac等年出貨量則下調15–25%。

對於國人來説,沒有微信的iPhone等於“無用之物”,換華為不香嗎?

數據來源:微博

即便後期5G版iPhone的面世也很可能無法撼動這一選擇,更何況該款產品或繼續“姍姍來遲”。

目前蘋果在標準普爾500指數中的權重達到6.5%,已然成為40年以來對標普500指數影響最大的成分股。一旦失去中國市場的潛在預期,且不論對蘋果造成多大打擊,美股走勢、乃至美國經濟都可能受到較大影響。

美股風險波動性情況

來自美國霸權主義的恐慌

顯然,當美國親手點燃這把外交之火,針對騰訊等公司進行打壓之時,自己也無法獨善其身。

這個道理美國未必不懂。

但它依舊一意孤行,選擇這一激進的手段去無差別與中國科技企業“針鋒相對”,就值得深究了。

僅僅是為了美名其曰的“防止國家安全隱患”?

又或者是川普為了大選而贏得民心的“不擇手段”?

往深層次看,更可能是源自一種埋藏在其種族基因裏的恐懼,即美國害怕失去其所謂的霸權地位,或者説它正在失去。

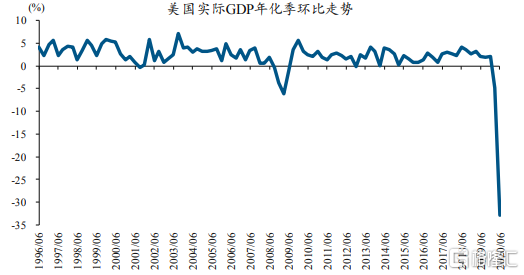

美國二季度GDP增速

數據來源:開源證券

2020年新冠疫情的突發打了美國一個措手不及,無論是無視病毒風險使得其反覆爆發,還是弗洛伊德事件激化種族矛盾,又或是美國經濟陷入二戰以來的衰退...這一系列的頹勢都表明了:美國發展進入了一定的停滯期,且趨於悲觀。

2020年IMF世界經濟增速預測

數據來源:民生證券

而無論何時,科技是第一生產力,誰能拔得科技頭籌,誰就擁有強勢的話語權。

長久以來,美國佔據着全球科技領域的制高點,在以蘋果為首的科技巨頭的庇護之下展露着自己的野望。

然而,此一時彼一時。

在全球化浪潮之下,我國經濟實力穩中有進發展,科技水平日益提升,已步入世界前列,中美兩國綜合實力進一步縮小,再加上國內疫情有效受控,人民生活步入正軌,而這一光明形勢卻刺激了美國的“被害妄想意識”——嚴重威脅美國的全球霸權,進而引發了近年來美國對華為等先進企業的頻繁打壓。

“美國的生存法則就是擴張,即使我們要違背它,也不可能。”——美國總統布坎南

這種意識是由來已久的。其誕生於西方獨有的文化土壤裏,成長於基於權力和擴張意識的霸權主義和強權政治,通過近期一系列的言論和政策攻勢便可以發現,美國以自我為中心,即便是自己元氣大傷,也要全面霸凌並打壓以中國為首的國家的崛起。

這一現狀卻會讓人們明白,現在的美國發展確實遭遇瓶頸,不限制其他國家的發展就無法凸顯自己。而如此一來,這在國際戰略格局日益複雜的今天,它已經在這場假想性十足的競爭中不佔優勢。

結語

都説新時代新氣象,而從美國近期的打壓行徑可以看出,它依舊沒有跳出自己的強權政治世界裏,利用國家力量,不惜自身受損,也要發動“外交戰”去“綁架”他國。

這不僅加劇了中美兩國的緊張關係,使其瀕臨脱鈎邊緣,也使得國際政治環境的不穩定性加劇,不利於疫情時期全球發展進程的復甦。

而這一由單方挑事的紛爭只能暴露了美國的不自信,同時側面反映了:在新一輪科技革命裏,我國手握着通向未來科技之路的正確鑰匙,後期會堅持秉持開放與合作的態度,應對和消解其負面效應,道路或許曲折,但路的盡頭光明依舊。

More Content