作者:梁中华 吴嘉璐

来源:梁中华宏观研究

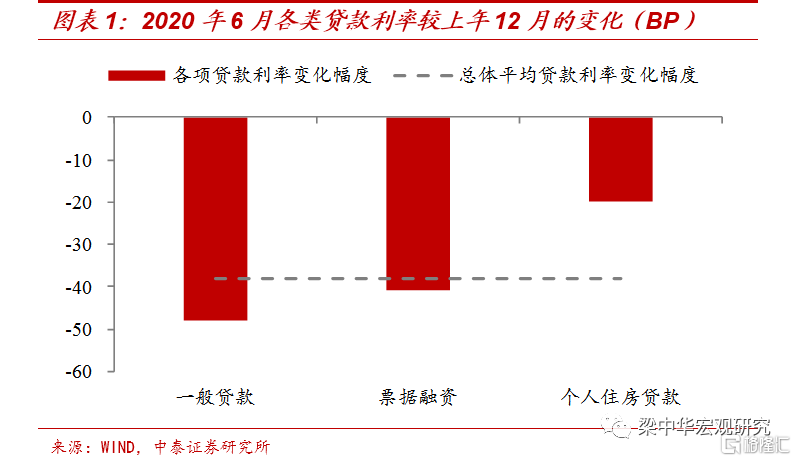

1、贷款利率大幅下降。

央行公布的6月金融机构贷款加权平均利率,较去年12月大幅下降了38个bp至5.06%。其中,一般贷款和票据融资利率下行幅度较明显,6月一般贷款利率为5.26%,较去年12月下降了48个bp;票据利率较去年末下降了41个bp至2.85%。个人住房贷款利率较去年末也下降了20个bp至5.42%,但降幅低于平均水平。环比来看的话,各类贷款利率仍在下行。

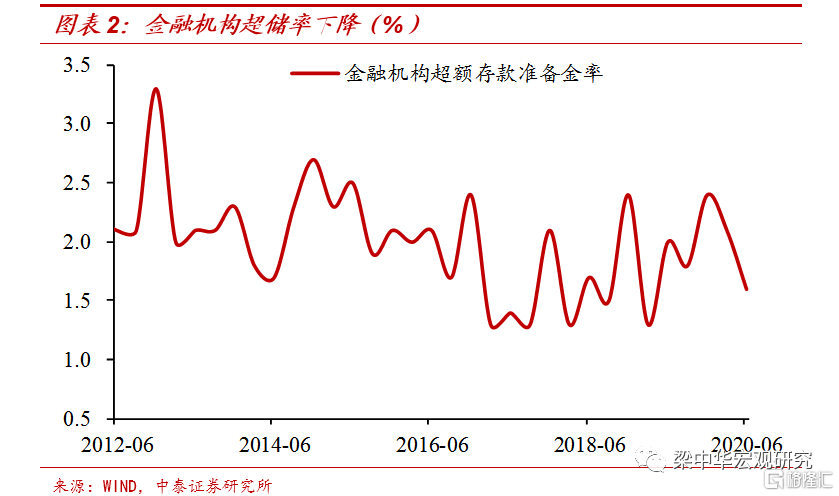

6月金融机构超储率为1.6%,比去年同期低0.4个百分点,或源于存款准备金利率下调,银行信贷投放的意愿有所增加。

2、加强结构性货币政策工具,提高“直达性”。

在专栏一中,央行指出宏观经济运行中存在摩擦,市场体系面临市场失灵的风险,微观主体在现实中是异质性的,如果货币政策只注意总量,则会造成更大的结构扭曲,总量目标也难以实现。因此结构性货币政策有利于提高资金使用效率,促进信贷资源流向更有需求、更有活力的重点领域和薄弱环节。

下一阶段,人民银行将进一步有效发挥结构性货币政策工具的精准滴灌作用,提高政策的“直达性”,引导金融机构加大对实体经济特别是小微企业、民营企业的支持力度。

3、珍惜正常货币政策空间,降息“门槛”大幅提高。

央行在专栏四中对全球低利率的情况进行了探讨,指出经济潜在增速下降等长期结构性因素是全球低利率的主要原因。但低利率的政策效果相对有限,因为低利率难以改变经济潜在增速,很难解决经济的结构性问题;低利率也会增大银行的利润下降压力,甚至带来紧缩效应;利率和通胀预期可能同步下降,导致实际利率不变。此外,利率过低还会导致“资源错配”“脱实向虚”等诸多负面影响。

所以央行努力实施正常的货币政策,保持利率水平与我国发展阶段和经济形势动态适配,本外币利差处于合适区间,人民币资产吸引力上升。

往前看,央行会非常珍惜正常货币政策的空间,我们认为,进一步降息需要等待国内经济基本面的明显下滑。

4、经济仍然面临不少挑战,政策大转向可能性不大。

央行在报告中指出,国际疫情仍处于较长的高峰平台期,地缘政治紧张局势抬头、部分国家间经贸摩擦日益深化,不稳定性不确定性较大。我国防范疫情输入和世界经济风险的压力仍然较大,疫情对国内经济运行的冲击仍在,经济运行中还存在一些结构性、体制性、周期性问题。在承认经济恢复成绩的同时,央行也强调了未来经济可能面临的下行压力。

5、稳增长和防风险均衡,结构宽松政策为主导。

关于下一阶段政策,央行指出要坚持稳中求进工作总基调,坚持新发展理念,稳健的货币政策更加灵活适度、精准导向,保持货币供应量和社会融资规模合理增长,完善跨周期设计和调节,处理好稳增长、保就业、调结构、防风险、控通胀的关系,实现稳增长和防风险长期均衡。要增强针对性和时效性,根据疫情防控和经济金融形势把握货币政策操作的力度、节奏和重点,坚持把支持实体经济恢复与可持续发展放到更加突出的位置,综合运用并创新多种货币政策工具,保持流动性合理充裕,疏通货币政策传导机制,有效发挥结构性货币政策工具的精准滴灌作用,提高政策的“直达性”。

风险提示:疫情发酵,经济下行,政策变动。和修改。