2020年受到新冠疫情的影響,許多行業都曾一度被迫開啟了“暫停鍵”模式,其中電影院更是在等待半年之後,才開始有條件放開觀影。娛樂活動可以等,但對於即將生產的寶媽們而言,卻等不了坐月子這件事。那麼,如今的月子中心行業如何?這次公共衞生事件又將為月子中心帶來什麼樣的變化?

二胎效應顯著,女性生育年齡後移

想要看清月子中心市場前景,就要先理解我國的生育政策變化。

1949年新中國成立以來,《唯心歷史觀的破產》中提出“中國人口眾多是一件極大的好事”,人多力量大的觀念深入人心。1950年至1958年迎來第一個生育潮,期間年均出生人口約2100萬人,年均出生率超過35‰。

然而過於快速的人口增長,也產生了相應的問題。隨着我國在1978年將計劃生育政策納入國家憲法,我國的出生人數以及出生率均出現不同程度的下降。

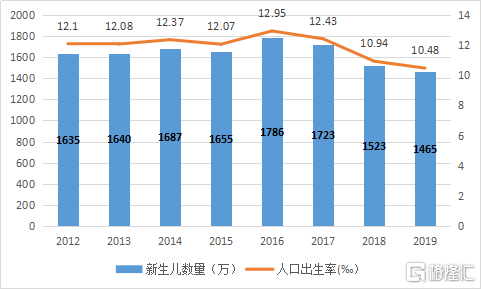

2002年開始,我國人口政策開始從計劃生育逐漸向“雙獨二孩”“單獨二孩”“二胎政策”轉變。2016年,中國的人口出生率從2015年的12.07‰上升至12.95‰。之後雖然有所回落,但每年新生兒保持着1500萬左右,2019年達到1465萬人。其中,根據前瞻產業諮詢數據,2018年新生人口中約51%為二孩。

圖表一:2012年至2019年新生兒數量及人口出生率

數據來源:國家統計局,格隆彙整理

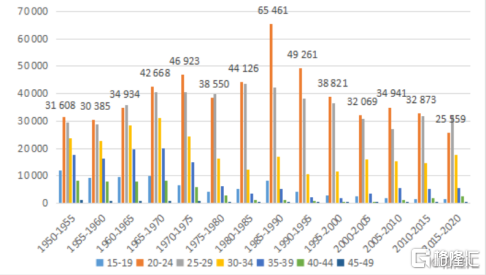

在國家生育政策鼓勵擁有二胎的同時,格隆匯發現中國的女性平均生育年齡其實正在後移。

根據聯合國經濟和社會事務部公佈的《2019年世界人口前景》數據顯示,中國總體女性生育年齡較低,在1950年至2015年期間,20歲至24歲年齡生育子女佔據絕大多數。但隨着近年來社會壓力等因素影響,2015年至2020年25歲至29歲生育子女人數開始超過20歲至24歲年齡段,並且30歲至34歲生育人數也開始增多。

圖表二: 中國按母親年齡劃分生育人口數(千人)

數據來源:聯合國經濟和社會事務部《2019年世界人口前景》,格隆彙整理

月子中心行業:受PE/VC機構追捧,行業增速顯著

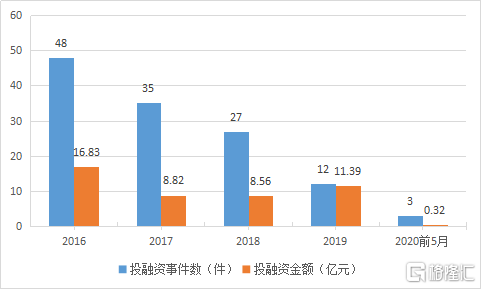

每年有上千萬的新生嬰兒出生,寶媽的年齡也在後移,這意味着能夠支付的起月子中心的消費需求正在快速釋放。如此巨大的消費需求孕育的行業機會,逃不過PE/VC機構的眼睛。

根據前瞻產業研究院數據統計顯示,2016年至2020年5月,國內月子中心投融資事件共計125起,合計金額達到45.92億元。值得關注的是,雖然2020年有疫情影響,但在上半年仍有3件投融資事件,金額達到0.32億元。

圖表三:2016-2020年前5月中國月子中心行業投融資情況

數據來源:WIND,格隆彙整理

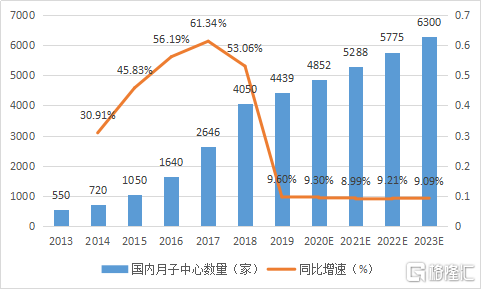

根據Frost&Sullivan數據統計顯示,我國月子中心在近幾年來呈現高速增長模式。從早期的550家發展到2018年的4050家,同比增速保持在30%以上。

參考較早期發展起來的中國台灣月子中心機構滲透率高達60%來計算,中國大陸地區月子中心市場滲透率不到5%,未來將有較大的提升空間。按照2019年至2025年CAGR17%來預測,20205年中國月子中心行業市場規模有望達到281.2億元。

圖表五: 國內月子中心數量

數據來源:Frost&Sullivan,格隆彙整理

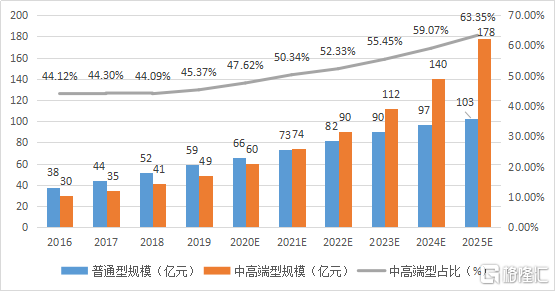

從月子中心的類型來看,主要分為普通型以及中高端型。2016年至2018年普通型月子中心規模複合增速達到16.8%,中高端型複合增速達到17.3%。在消費升級的推動下,月子中心將繼續往高端以及普通類別進行分化,以適應高收入以及中等收入人羣的不同需求,預計中高端型月子規模將從2018年的44%提升至2025年的63.4%,規模達到178.2億元。

圖表六:中國中高端型月子市場規模

數據來源;Frost&Sullivan,格隆彙整理

未來的發展趨勢:行業集中度提升,強者恆強

從圖表五的國內月子中心數量可以看到,近幾年來月子中心的整體數量處於高速發展階段,而在高速發展的背後,實際上是易做難優的局面。

對標中國台灣地區的月子中心,需要具備醫療資質,由政府直屬機構管轄,實施醫療級別的醫護要求,統一標準化運營、專業醫療服務提升了行業壁壘。而在中國內地,月子中心除了醫院附屬型基本都是非醫療機構,標準難以統一,行業入門門檻較低,高度分散,存在着大量小型月子中心。

高度分散的行業格局,也造就了2020年新冠疫情影響之下的冰火兩重天格局。一方面,對於頭部企業而言,並未受到太多影響,客户入住率高,取消訂單量低,甚至有些企業出現更加火爆的場景。另一方面,行業中實力不強、品牌能力弱的小型月子中心受到衝擊,生存空間受到擠壓,甚至出現倒閉的情形。對於月子中心整個行業而言,經過此次疫情,將有效提升行業集中度,也更加有利於行業的積極發展。

那麼月子中心的頭部企業有哪些特質?

1. 運營能力:品牌效應強

相比起其他消費,月子服務的客單價相對較高,試錯成本高。對於普遍只使用一到兩次月子服務的消費者而言,更加傾向於接受品牌知名度較高的月子中心,這也影響月子中心的入住率,從而直接影響公司的盈利水平。

根據艾媒諮詢調研數據顯示,40%以上的消費者是通過親戚朋友、社交媒體、醫院等途徑獲取月子中心的信息。醫務渠道、口碑相傳、網絡渠道、商家合作是月子中心行業常見的營銷方式。

以已上市的愛帝宮為例,圖表七為公司在各區域在大眾點評上的口碑情況。在大眾點評的孕產服務中,愛帝宮在深圳以及北京地區熱門榜單排名第一,在成都地區排名第二。在高排名以及高評分之下,通過打通客户口碑傳播,拓寬了來客渠道,從而形成良性循環。

圖表七:愛帝宮各區域口碑情況

2. 盈利能力:預付款形成保證現金流良性循環

一個企業擁有好的現金流,不一定有多少錦上添花,但一定可以雪中送炭,現金流的多少可以説是無比關鍵。

對於月子中心行業而言,仍以月子中心愛帝宮為例,公司因為其擁有品牌議價能力,因此在客户預定時就已經付30%的合同訂金,並在入住當天付全款。相比起其他企業需要後付款的方式,預付款為公司帶來了強勁的現金流,這也為公司帶來足夠強的抵禦風險的能力。根據公司在2019年的年報披露,共計擁有現金達到1.97億港元。

3. 擴張能力:複製能力強

月子中心集中度不高的另一個原因,在於區域化比較明顯。區域化明顯的背後,主要來自於擴張後能否擁有同樣標準的體系去複製,如果能夠以相同的標準進行擴張,那麼就可以突破區域壁壘。

愛帝宮在深圳地區開始,隨後在北京、成都地區擴張,能夠擁有良好口碑,其實還是依託於其自身的管理水平。根據公司資料顯示,公司目前已經擁有體系化、標準化的管理運營模式,擁有9大月子照護服務體系,涉及1300多項標準化操作要點。細化的操作,也使得公司能夠成功在異地擴張,入住率高達80%以上。

小結

伴隨着80後、90後開始邁入“結婚生子”的高光時刻,如何科學有效的“坐月子”成為眾多初為父母的必要課題。龐大的母嬰市場,超強的消費能力,這都是月子中心正在迎來的行業紅利。

在疫情之下的月子中心,強者恆強的局面將會加劇。優質的企業將享受着行業紅利下,手握足夠的現金流,不斷在擴張中發展壯大。作為香港主板唯一一家月子服務股愛帝宮,更是在今年以來連獲開源證券、第一上海證券等機構覆蓋,給予“買入”評級。未來伴隨着公司不斷的通過“內生+外延”的方式發展,品牌溢價將會進一步提升,值得繼續關注與期待。

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)