機構:國信證券

評級:跑贏大市

二季度盈利創近兩年單季最好水平

長城汽車(02333.HK)發佈的業績快報顯示,2020年上半年,公司總收入錄得359.3億元人民幣(下同),同比降低13.2%,股東應占利潤錄得11.53億元,同比降低24%。分季度看,公司一季度股東應占利潤為虧損6.5億元,二季度應為盈利18億元。儘管上半年國內汽車行業受到新冠疫情的衝擊,但公司二季度盈利逆市創兩年以來的單季最好水平。

銷量大幅增長帶動二季度盈利迅速恢復

公司2020年6月份共銷售汽車82036輛,同比增長29.6%,增速繼續保持相當高的水平。2020上半年,公司累計銷量錄得49.35萬輛,同比下滑約20%。分季度看,公司一季度銷量同比下滑47%,二季度同比迅速轉為增長16.7%,實現V型復甦。我們認為,公司銷量迅速恢復並同比錄得高增,是二季度盈利迅速走高並創兩年最好水平的最主要原因。

皮卡表現持續亮眼,下半年有望延續較好的景氣度

公司二季度銷量大增,主要推動力來自於皮卡的亮眼表現。2020二季度,公司皮卡車型合計錄得64952輛,同比大增128.8%。其中,新增車型長城炮系列二季度銷售33015輛,市場表現可謂相當優秀。而已有的風駿系列皮卡同樣錄得雙位數的快速增長。長城炮系列皮卡於2019年10月上市,2020年5月份單月銷量已成功過萬輛。2020年6月,備受關注的長城炮越野版正式上市,當月炮系列銷量即突破15000輛。我們認為下半年,公司皮卡產品將繼續充當帶動銷量增長的主力之一。

下半年新車上市助推增長

除了長城炮系列皮卡以外,公司市場關注度很高的新增SUV車型——“哈弗大狗”預計於今年3季度正式上市。公司傳統主打車型哈弗H6亦有望於年內完成換代上市。不斷推出新增及換代車型,為公司今明兩年銷量增長打下堅實基礎。

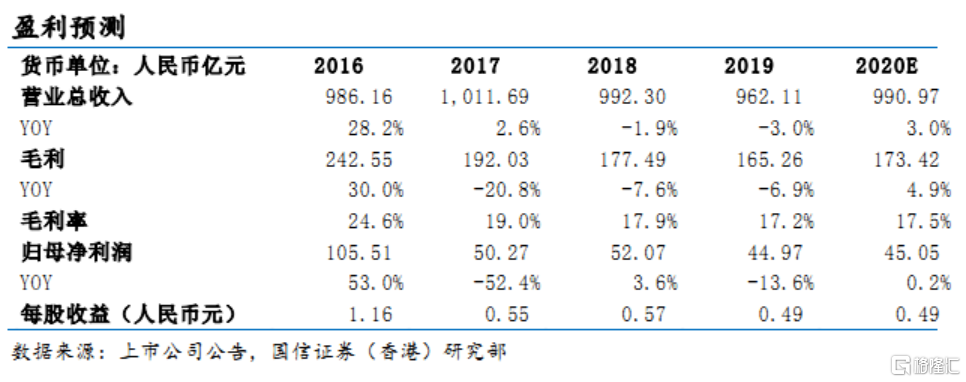

盈利預測

基於公司良好的銷量增長勢頭,以及下半年的新車上市節奏,我們預測2020年公司總收入將實現同比小幅增長,下半年盈利能力有望保持較好水平,全年股東應占利潤將與去年大致持平。

估值與投資評級

長城汽車(02333.HK)港股股價近期連續大漲,2020年7月24日收盤價為8.16元,PB約1.28倍,對應我們2020年預測業績PE約為14.7倍,估值仍處於合理水平。公司在自主品牌車企中無論是規模、還是產品力均處於領先地位,並且市場定位清晰,未來銷量增長動力充足,並有較大希望持續擴大市場份額。維持跑贏大市評級。

風險提示

行業復甦乏力,車市競爭繼續惡化。