7月15日,香港證券交易所一聲鑼響,不僅標誌着港龍中國地產成功上市,也讓公司成為近半年來內地首家赴港上市的房企。

2007年,適逢香港迴歸十週年,在香港企業家紛紛前往內地投資的浪潮下,港龍中國地產初創團隊從香港落地常州,開啟了內地地產業務的佈局。

從香港到常州,經過13年的打拼,港龍中國地產從無到有,終於在國內房地產行業中站穩腳跟。即便在2014年,中國房地產遭遇到了歷史上最嚴重的寒流期,各房企面臨行業着洗牌的壓力,港龍中國地產卻逆勢保持着穩健的成長性,這或許要得益於公司管理層早期在香港從事紡織貿易時積澱下來的豐富管理經驗和拼搏精神。如今,港龍中國地產更是躋身中國房企百強——按2019年已售的合約建築面積計,港龍中國地產於中國住宅物業市場的物業開發商中排行第83名,同時公司還被中國房地產TOP10研究組評為2020值得資本市場關注的房地產公司。

“今天是集團發展歷程中一個重要里程碑,更是一個新的起點。本着美好生活築城者的願景,港龍中國地產將一如既地往以誠信、務實的作風,繼續用匠心打造產品,並且不斷提升服務品質,精益求精。”港龍中國董事會主席呂永懷在發表上市致辭時表示,上市後的港龍中國地產一定會在資本市場獲得更大的發展助力,從而為投資者及股東帶來更多、更穩定的回報。

其實,想要知道一家公司將去往何處,我們務必要知道它從何處來。因此,在分析上市後港龍中國地產的未來前景時,我們或許需要先回答的問題是,港龍中國地產是如何一步一步從名不見經傳躋身國內房企百強?以及,在港龍中國地產的進階之路上,我們又可以得到一個怎樣的“中而美”的房企樣本?

一

從香港到常州,港龍中國地產踏準黃金時代的風口

站在當前時點上回顧過去,港龍中國地產完全趕上了中國房地產行業的黃金時代的風口。當然,公司在創立初期也完全具備了一個高效房企在運營方面應有的實力。

資料顯示,港龍中國地產創立當年即在常州拿下兩塊優質土地,次年推出首個住宅項目港龍華庭和首個商業項目港龍尚層。其中,港龍華庭位於鐘樓新城的核心地帶,緊鄰鐘樓區政府、青楓公園、寶龍城市廣場,以及建設中的地鐵二號線,可謂佔據區域交通、行政、商業、公園等核心配套資源。從這開始,港龍中國地產逐步積累起紮實的地產開發經驗,在行業中成功地站穩了腳跟。

如果説上述項目還只是港龍中國地產在常州的小試牛刀,從2009年開始,港龍中國地產便開始在常州揮師東進,直指戚區板塊,開啟了常州的第二輪深耕。

對於戚區板塊的戰略佈局體也現出港龍地產獨到的前瞻眼光——就在港龍中國地產佈局常州戚區的6年後,2015年,常州經歷了新一輪城市行政區劃調整:金壇撤市設區納入常州主城的同時,慼墅堰區撤銷,成立常州經濟經開發區,並在原潞城、丁堰、慼墅堰三街道的基礎上,將遙觀、橫林、橫山橋三鎮納入經開區管轄,新的經開區的成立也宣告了常州建設“東大門”邁出了實質性的一步。

由此,建設常州東部新城的目標成為常州城市化發展的重要一環,而且在當時常州房地產市場並不景氣的時點上,港龍中國地產依然實現逆勢上揚。而除了戰略上的先見之明,從港龍中國地產在常州的多輪深耕中也不難看出,公司勇於佈局擇址成熟的城市中心區域,或極具發展前景的潛力板塊,尤其是對於常州城東的佈局,完全踏準了城市規劃發展的節奏。隨着交通、教育、商業等優質配套設施開始加速落地,經開區進一步拉近了與主城區的距離,不僅帶動了經開區的區域價值,也實現了港龍中國地產自身的項目增值。

二

從江蘇到全國,港龍中國地產的進階之路

如果把視角跳出常州,站在全國範圍內的更廣闊的視角下,我們會發現,如今港龍中國地產的佈局版圖早已不僅僅侷限於常州一隅。近年來,通過招拍掛以及與其他品牌房企合作開發的模式,港龍中國地產已經進開啟全國化佈局,將公司在常州的成功經驗複製推廣。

2017年可以看作港龍中國地產全國化佈局的元年,當年港龍中國地產走出江蘇,將業務版圖佈局到浙江湖州、上海、安徽等城市;2018年進入上海以及河南、貴州兩省的多座主要城市;2019年,港龍中國地產將公司總部遷至上海,進一步實施業務戰略。

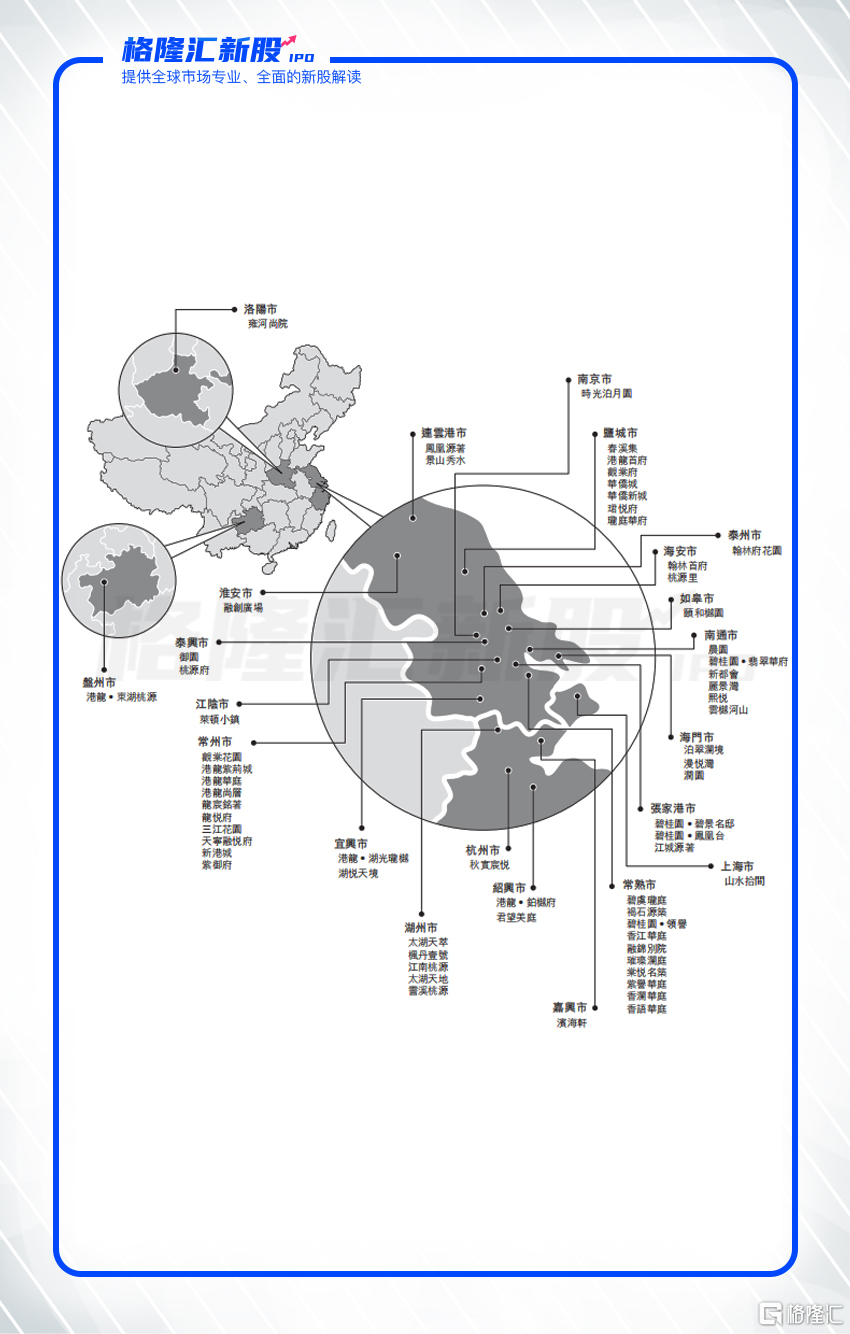

在佈局邏輯上,港龍中國地產以城市羣邏輯進行區域佈局,深耕長三角。招股書顯示,港龍中國在22個城市共有64個項目,除了有2個項目位於盤州和洛陽外,其餘62個項目均位於長三角區域。其中常州、常熟和南通的項目個數分別為10個、10個及6個,江蘇和浙江兩省的土儲佔比高達92.5%。

(資料來源:招股書)

對一家房企來説,考量成長性最重要的指標就是土儲能力,而這取決於土儲數量的多寡以及土儲質量的高低。對於港龍中國地產來説,公司在過往兩年拿地速度明顯加快,於2018-2019年收購16幅地塊,為公司未來業績增長奠定基礎。此外,港龍中國地產還於近期成立了西南區域公司,計劃全面開拓並尋求中國其他核心經濟增長區域的開發機會。

值得一提的是,港龍中國地產在今年也進行了大量“補倉”,於江蘇的南京、常州溧陽以及安徽持續拿地,全國化擴張態勢得到進一步加碼。尤其是港龍中國地產以蕪湖為啟動點進入安徽,並在今年數次落子蕪湖,接連拿下數塊優質核心土地,進一步完成了深耕長三角的戰略聚焦。

三

以合作開發模式打造“中而美”的房企樣本

繼1月16日匯景控股掛牌之後,剛上市不久的港龍中國地產成為港股市場2020年上市的第二家房地產企業。在港龍中國地產的背後,祥生地產、大唐地產、實地地產、三巽控股、上坤地產等多家房企還在排隊,更有房企的招股書直接被拒。

相比之下,港龍中國地產的順利上市還是體現出市場對於公司未來發展的期許,以及對公司目前發展模式的認可。尤其是港龍中國地產目前奉行的合作開發模式,不僅支撐起公司業績的高速發展,也使公司走出一條與其他中小房企完全不同的差異化道路。

2017-2019年,港龍中國物業開發及銷售收益分別為4.34億元、16.60億元、19.78億元,複合年增長率為高達113.5%;同期,實現淨利潤分別為3280萬元、3.32億元及4.70億元,複合年增長率高達278.6%。

業績的高速發展益於港龍中國地產獨特的發展路徑,這種獨特模式則始於2015年。彼時,港龍中國地產與碧桂園共同開發了碧桂園·領譽項目,而受此次合作開發的啟發,公司把與頭部房企合作開發的模式提升為發展戰略,不僅是碧桂園,萬科、融創、中南、正榮、弘陽等房企都在公司的合作名單中。港龍中國地產的共同開發項目數量也由2016年的6個增加至2020年3月的49個。

在上市之後,港龍中國地產更是加快了合作開發的發展步伐。根據最新消息,港龍中國地產近期與上市房企力高集團和黑牡丹置業簽署了戰略合作協議,公司將與合作方加強全國範圍內房地產項目的合作開發,並在各自優勢條線上取長補短,共享資源、業務和團隊,依託各自在土地開發、產業投資、創新業態主題標杆性項目等豐富的平台資源,建立長期穩定的戰略合作關係。

近年來,港龍中國地產先後加入新虹橋採購聯盟、在滬閩商地產採購聯盟,持續與一二線知名開發商合作開發樓盤。對於港龍中國地產而言,合作開發的模式不僅可以使公司與頭部房企招採保持一致,還可以參與更多的物業開發項目並實現風險分散。

從外部環境來看,隨着資管新規的出台,國家進一步加強對險資、信託的監管力度,銀行的信貸政策也在細化房企指標,房企均面臨着融資渠道進一步收窄的現實。目前,房企融資的難易程度與房企的銷售規模、市場排位密切相關,而房企是上市公司還是非上市公司,也會影響到房企融資。

在這樣的背景下,港龍中國地產成功上市無疑將在融資端給公司帶來更多優勢,上市後公司的運作將變得更加透明和規範,在大幅拓寬融資渠道的同時,也將有望進一步降低融資成本,促進財務結構的持續改善。

附:港龍中國地產大事記

加入“格隆匯打新研究羣”,

與打新大牛一起,

獲取最全面、最深度打新資訊。

入羣后即有機會獲得

最新訊/課程/報告/評級/資料等乾貨分享

掃描下方二維碼,

加客服微信,即可入羣學習