佳兆業美好(02168.HK)公司研究報告:打造全產業服務鏈,業態豐富、成長性高,給予“優於大市”評級

機構:海通證券

評級:優於大市

投資要點:

公司業務多元化,是全國領先的綜合物管服務供貨商。公司專注於中高端物業,業務類型包括物業管理服務、交付前及顧問服務、小區增值服務及智能解決方案服務。物業類型包括住宅、商業、寫字樓、市政、文體等。公司控股股東為控股73.95%的葉昌投資有限公司,實際控制人為佳兆業集團控股有限公司。2018年12月6日,公司在香港聯交所主板上市。2020年公司位列中國物業服務企業第11名,2019粵港澳大灣區物業服務企業50強第8名。

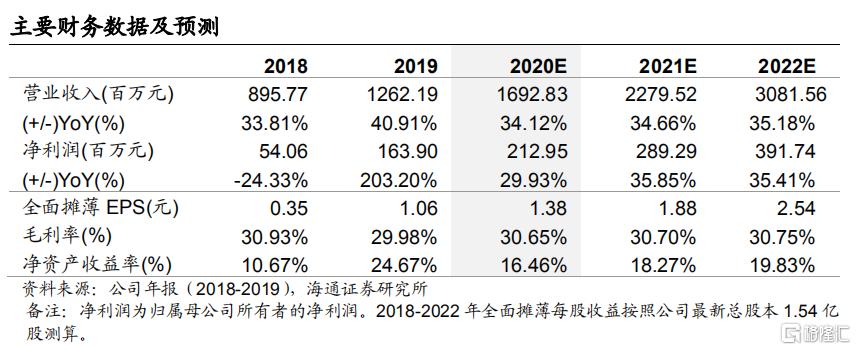

公司歸母淨利潤快速上升,在管建面升至4620.7萬平。2019年,公司實現營業總收入和歸母淨利潤分別為12.62億元、1.64億元,分別同比增加40.91%、203.2%。2019年,公司物業管理服務、交付前及顧問服務、小區增值服務及智能解決方案服務收入佔比分別為44.34%、37.04%、9.63%、8.99%。截止2019年底,公司在大灣區、長三角、環渤海、華西、華中地區的在管物業建面分別為1239萬平、2094萬平、378萬平、598萬平、312萬平。截止2019年底,公司物業管理總在管建築面積達46.2百萬平,總物業管理數量為304個,當中包括164個住宅小區及140項非住宅物業。

公司特點:1)依靠佳兆業集團和第三方收購,公司獲得了較高的成長性。近年來,公司控股股東佳兆業集團土地儲備持續增長。而除2019年以外,佳兆業集團交付給公司的物業管理建面佔比均高達80%以上。2019年,公司通過第三方收購,總在管建築面積增加了逾16.3百萬平。2)依靠佳兆業集團在舊改上雄厚實力,公司服務業態較為豐富。截止2019年底,佳兆業集團已經成功轉換近1281萬平舊改項目。由於舊改項目主要分佈在大灣區的城市中心區域,這使得集團交付給公司的物管項目類型和公司服務類型較為豐富。

公司各業務類型呈互動促進關係。我們認為,公司的物管服務屬於基礎性業務,公司據此獲得的管理經驗積累和母公司的資源有助於其進一步向上獲得支付前及顧問服務,向下圍繞“人、財、車、房”外延多元化增值服務。考慮到服務多元化會提高公司服務的成本,因此公司會進一步通過智能解決方案服務實現在提升服務質量的前提下降低服務的成本。上述衍生的三種輔助服務類型都對公司物管服務提供了利潤反哺。

合理價值區間為45.28-52.82港元,“優於大市”評級。我們預計公司2020-2022年EPS分別為1.38元、1.88元、2.54元。參考同類可比公司估值,給予公司2020年30-35倍的動態市盈率,對應合理價值區間為45.28-52.82港元(41.40-48.30元人民幣,港幣匯率中間價為0.91435人民幣/港元),給予“優於大市”評級。

風險提示。人工成本上升風險;區域過度集中風險;增值業務拓展不及預期風險。

Follow us

Find us on

Facebook,

Twitter ,

Instagram, and

YouTube or frequent updates on all things investing.Have a financial topic you would like to discuss? Head over to the

uSMART Community to share your thoughts and insights about the market! Click the picture below to download and explore uSMART app!

Disclaimers

uSmart Securities Limited (“uSmart”) is based on its internal research and public third party information in preparation of this article. Although uSmart uses its best endeavours to ensure the content of this article is accurate, uSmart does not guarantee the accuracy, timeliness or completeness of the information of this article and is not responsible for any views/opinions/comments in this article. Opinions, forecasts and estimations reflect uSmart’s assessment as of the date of this article and are subject to change. uSmart has no obligation to notify you or anyone of any such changes. You must make independent analysis and judgment on any matters involved in this article. uSmart and any directors, officers, employees or agents of uSmart will not be liable for any loss or damage suffered by any person in reliance on any representation or omission in the content of this article. The content of this article is for reference only. It does not constitute an offer, solicitation, recommendation, opinion or guarantee of any securities, financial products or instruments.The content of the article is for reference only and does not constitute any offer, solicitation, recommendation, opinion or guarantee of any securities, virtual assets, financial products or instruments. Regulatory authorities may restrict the trading of virtual asset-related ETFs to only investors who meet specified requirements.

Investment involves risks and the value and income from securities may rise or fall. Past performance is not indicative of future performance.