在復工復產和項目開盤的帶動下,今年上半年房地產行業銷售表現強勁,即便受到新冠疫情的影響,行業內27家大型開發商上半年依然取得了平均同比增長12%的優異成績,超預期完成全年銷售目標的40%,同時也意味着全年銷售正步入正軌。

其中,力高集團(01622.HK)實現全口徑銷售金額130.2億元,業績創同期歷史新高的同時,行業排名也實現逐年提升。力高集團在上半年的穩健表現主要得益於多年來持續深耕長三角、珠三角、環渤海等高價值高成長區域,而在規模增長的同時,力高集團財務質量也在不斷改善,基本面得到夯實。惠譽在今年5月發表評論指,力高槓杆率(以淨債務/調整後存貨計算)優於其他B評級公司。

此外,不少專業機構也對力高集團給予積極評價,7月8日渣打在首次覆蓋力高集團的報告中予以公司穩定展望並認為公司償債能力穩健;7月10日克爾瑞證券發佈了一份詳細的信用分析報告,指出公司償債能力有安全邊際;巴克萊、法國巴黎銀行等機構也均發表評論稱,力高集團槓桿率處於同業較低水平,再融資風險整體可控,公司債券具備投資吸引力,而海外項目將成為公司未來業績增長的催化劑。

堅持3+N+1戰略佈局,拿地成本可控,利潤率得到有力保障

資料顯示,力高集團成立於1992年,主要從事開發中、高端住宅及商業物業,兼營填海工程與建築服務、康養、物業管理、項目顧問服務,同時於海外有少量佈局。2014年,力高集團在港交所上市。

近年來,力高集團銷售額和銷售面積增長迅速,2015-2019年,力高集團銷售金額複合增速高達61.2%,銷售面積複合增速高達50.2%。其中,在2018年和2019年,力高集團分別實現銷售金額219.9億元以及274.1億元,同比增長66.6%和24.7%。在受疫情影響下,集團上半年打造了線上購房平台“力高優居”這一創新的銷售模式,並一連上線多個購房活動,進一步推動集團的業績增長。力高集團今年上半年實現合約銷售額130億元,合約銷售建築面積169萬平方米,同比分別增長19%和72%,刷新了同期銷售最高歷史記錄。

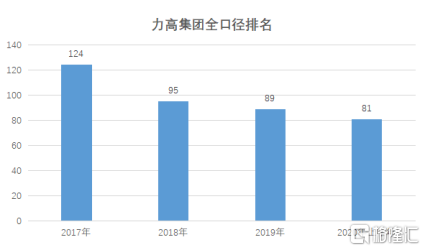

根據克而瑞發佈的中國房地產企業銷售排行榜,2020年1-6月力高集團實現全口徑銷售金額130.2億元,位列排行榜81位,相較2017-2019年位列全口徑銷售金額排行榜124位、95位和89位,排名逐年提升。

(資料來源:克而瑞)

力高集團銷售規模的快速增長與公司堅持的3+N+1戰略密不可分,多年來公司持續深耕長三角、珠三角、環渤海等高價值高成長區域。而進入2020年,力高集團首次進入湛江、江門,是繼拓展深圳、佛山、惠州、中山、清遠之後再次於粵港澳大灣區發力。

(力高集團堅持3+N+1戰略佈局)

堅持區域深耕的背後是力高集團土儲面積的快速增長。數據顯示,2017-2019年,力高集團總口徑土儲面積複合增長率為72.6%。其中,2018年和2019年公司土地儲備約1000萬平方米和1460萬平方米,同比增長104%和46%。在2019年,力高集團新拿了30塊高質量土地,進入了8個新的城市和地區,整體土地儲備分佈全國25個城市的89個項目,按照權益建築面積來計,約89%的土儲位於一二線城市。截至2019年底,力高集團的可售貨值超過人民幣1,200億元,其中南昌、濟南、江浙、天津及合肥這五大深耕區域佔到總可售貨值的80%。今年上半年,力高也在大灣區繼續發力,繼深圳、佛山、惠州、中山、清遠之後,集團首次進入湛江和江門,按19年及今年上半年的獲地面積計算,大灣區的比例佔到了11%。

2018和2019年力高集團拿地態度較為積極,克爾瑞在報告中指出,公司2018-2019年拿地金額比銷售金額分別為68.2%和49.5%;同時,地價房價比分別為24.4%與39.4%,整體可控的拿地成本也為力高集團未來利潤率空間提供了一定的保障。據克而瑞的保守估計,力高集團淨利潤率將維持在8.8%左右。

財務質量穩步提升,規模增長同時有效把控信用指標

一方面,力高集團經營規模增長提速,而在另一方面,公司財務結構維持穩定,償債能力具備一定的安全邊際。數據顯示,2016-2019年,公司主營業務收入分別為 52.7億元、67.3億元、67.4億元,86.0億元,年複合增長率在17.7%的一個平穩水平;同期,公司實現淨利潤5.6億元、9.9億元、13.0億元、15.5億元,年複合增長率達40.9%。可以看到,力高在這幾年,業績穩步增長,但並沒有犧牲掉利潤,淨利率也同時實現穩步提升。

在負債方面,公司2018年和2019年的現金短債覆蓋率分別為1.3倍與1.2倍。考慮到公司在5月份成功募集了1.5億美元債券,並完成了一筆五千萬美元的無抵押雙邊貸款,公司目前短期償債壓力不大。巴克萊評論分析指出,中期來看力高的流動性充裕,現金短債覆蓋率將繼續保持在1.2-1.3倍水平,淨資產負債率在50-60%。

由於現金及現金等價物以及淨資產規模的明顯增長,力高集團2019年的淨資產負債率僅17.9%,公司手持現金高達150.6億元。未來公司淨資產負債率將在一個50-60%的健康水平。面對2020年疫情對行業的整體衝擊,低負債率及高現金流既可以大大提升企業防風險能力,也為疫後投資提供了較大的輾轉騰挪空間。

債務質量持續改善,機構展望穩定

隨着力高集團銷售規模的不斷增長以及債務質量的持續改善,公司基本面得到夯實,評級機構對於公司給予積極評價。其中,惠譽和標普分別在2019年9月和2020年5月給予公司主體評級B,展望穩定。惠譽更是在今年5月發表評論指,力高槓杆率(以淨債務/調整後存貨計算)優於其他B評級公司,已連續滿足他們低於40%槓桿率的評級上調指標,指出公司擁有的可售貨值足夠未來3-4年開發,預期公司在擴大規模的同時能維持健康的負債水平。

巴克萊、德意志、法國巴黎銀行等國際一線機構在近期發表的評論中,對力高集團看法積極正面。尤其是針對目前市場對力高集團再融資風險的擔憂,德意志銀行認為力高在境外良好的商業銀行關係使公司從2015年起獲得銀團貸款的支持,對於償債能力是一個積極的訊號;巴克萊和法國巴黎銀行均認為,力高集團的再融資風險整體是可控的,且較其他B級房企而言,公司在海外市場有多種融資渠道,足以彌補公司的再融資風險。儘管力高集團目前規模正在快速增長,但較低的槓桿率表明了公司在擴大規模和信貸指標的平衡上選擇了更為穩健的經營方式。

而在海外投資方面,力高集團今年2月發佈公告簽署了菲律賓Makati地鐵及地鐵上蓋物業項目的相關協議,法國巴黎銀行對該項目未來表示樂觀。由於馬卡蒂地處馬尼拉的核心區,優越的地理位置將創造可觀的利潤率,並將成為力高集團業績增長的催化劑。