作者:花长春 董琦

来源: 宏观长春

导读

未来出口,将面临海外经济动能回暖和疫情回落两种力量的“对抗”。前者通过非疫情相关产品推升出口中枢上行,后者通过防疫物资、宅经济产品回落制约出口表现大超预期。综合两方面因素,我们小幅上修全年出口增速至-4.5%。

摘要

6月出口超预期回升,核心源于外需修复以及防疫物资出口的支撑:

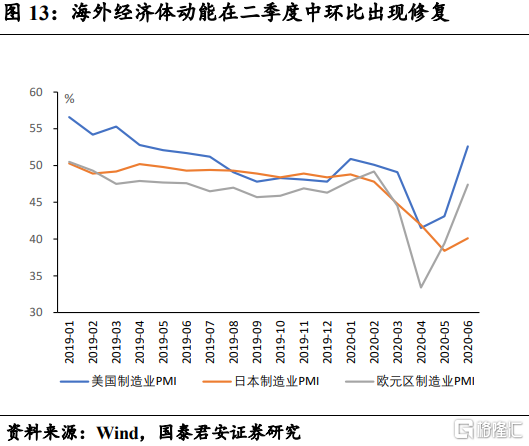

从全球经济动能来看,主要发达经济体,美、欧、日6月制造业PMI回升显著,韩国6月出口同步出现大幅改善,体现外部需求积极因素增多;

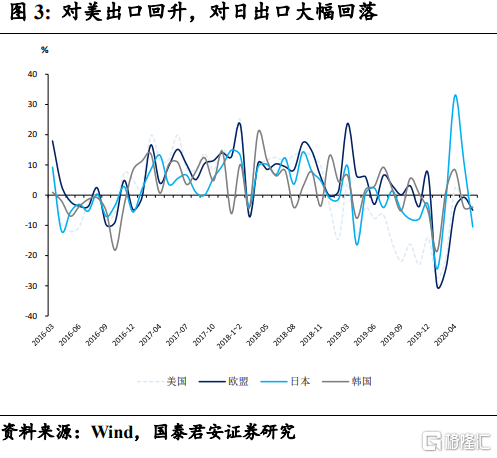

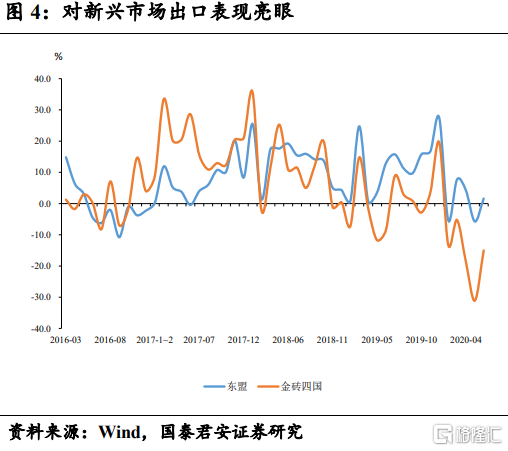

分国家与地区,6月对新兴经济体出口表现优于发达经济体。发达经济体中,中国对美出口提升幅度最大,对欧盟、韩国出口保持平稳,对日本出口出现显著下行。与此同时,东盟在上半年成为中国第一大贸易伙伴。

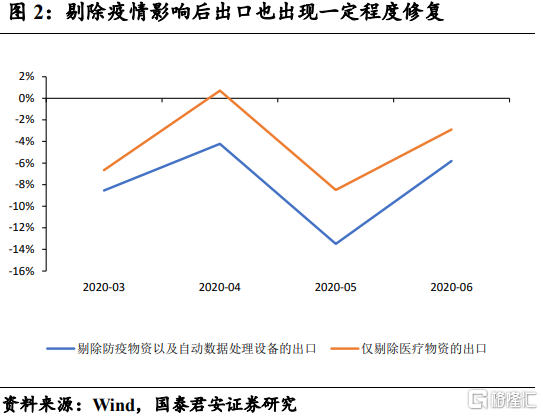

分产品来看,国内的防疫物资以及远程办公设备等疫情相关产品的出口,在6月支撑仍然强劲,但环比已经开始趋缓。高新技术产品出口增速仍在下行,但家具、纺织服装等传统消费品出口改善,与海外零售数据改善表现一致,当前外需改善更多集中在终端消费。

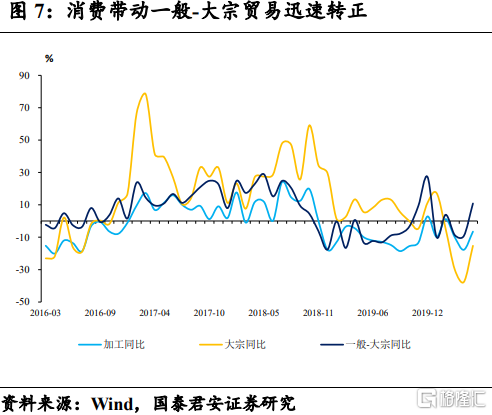

6月进口大幅改善主要原因源于内需修复和海外复工带动的外部供应改善。从贸易类型角度来看,加工、大宗、一般贸易全线改善,特别是扣除大宗后的一般贸易迅速转正,或反映当前消费内需的加速恢复。

综合近三个月的外贸数据以及外部环境变化,我们认为出口端已渡过最糟糕阶段。下半年出口中枢面临上行,但疫情相关产品的回落,将制约出口大超预期,我们小幅上调全年出口增速至-4.5%左右:

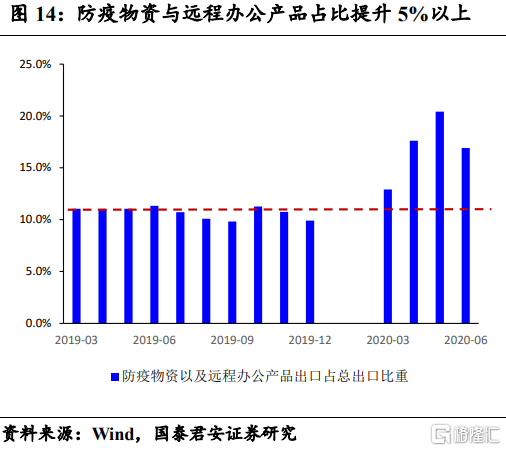

从上半年的出口情况来看,防疫物资和“宅经济”、远程办公相关产品出口比重从常态的11%提升至峰值时期的20%左右,出口在下半年将面临的是疫情因素和海外经济动能修复两种力量的“对抗”。

我们倾向于认为防疫物资以及远程办公产品的出口,后续支撑作用将会逐步趋缓。一方面笔记本电脑、平板电脑以及医疗器械等耐用品的外部需求在逐渐饱和,另一方面,海外疫情恢复,口罩等一次性防疫物资需求也面临走弱,这将会制约下半年出口表现大超预期。

结合当前疫情发展,下半年非疫情相关产品的出口,将随着外需回升逐步回暖(第二阶段表现为消费品、第三阶段集中在机电与ICT等高新技术产品),新型行业将带动出口中枢在下半年提升至-3%左右,全年出口增速小幅上修至-4.5%,其中抬升动能的主力仍然是高新技术行业。

正文

1.外需修复叠加防疫物资出口推动出口转正

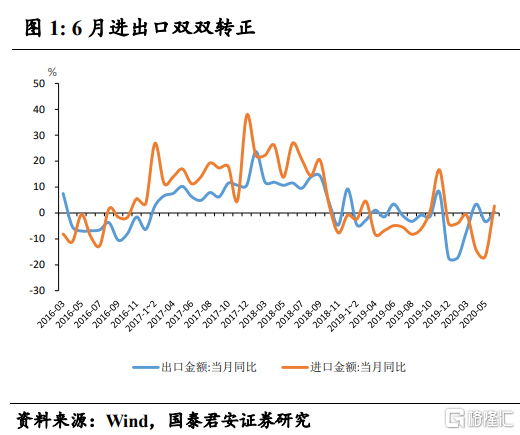

6月按美元计,中国出口同比增速达0.5%,较5月同比增速回升3.8个点(图1),回升源于外需修复以及防疫物资出口支撑:

6月发达经济体制造业PMI显著回升,韩国出口同步大幅改善,反应全球需求端的确在出现一些积极因素(图2);

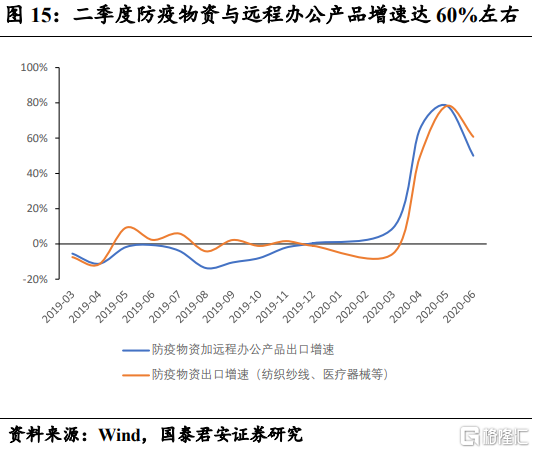

防疫物资以及远程办公设备等疫情相关产品6月出口支撑仍然强劲,但是环比动能已经开始趋缓;

高新技术产品出口仍在下行,但家具、纺织服装等消费品出口受益于海外消费需求回暖,6月出现改善。

分国家与地区来看,6月中国对发达经济体出口中,对美国出口提升幅度最大,对欧盟、韩国出口基本保持平稳,对日本出口出现显著下行(图3)。与此同时,中国对东盟和对金砖国家在6月的出口表现亮眼,对东盟出口转正至1.6%增速,对金砖国家降幅大幅收窄至-15%的增速(图4)。在疫情和贸易摩擦等多方面因素影响下,东盟在上半年已成为中国第一大贸易伙伴。

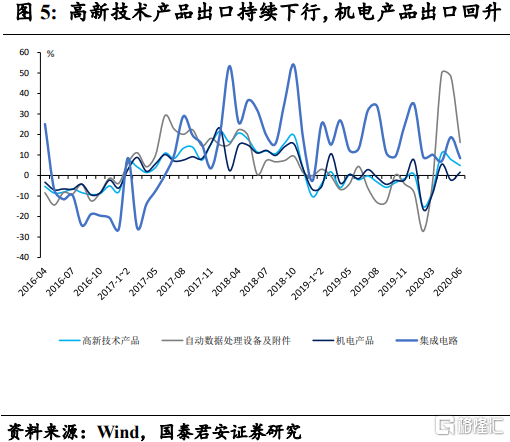

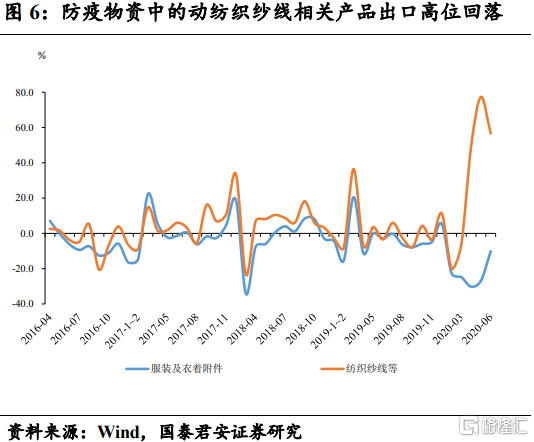

从产品结构角度来看,6月高新技术产品回落,但机电产品出现小幅回升(图5)。以自动数据处理设备及附件为代表的远程办公类产品出口仍然维持在高位,但环比动能持续下降,集成电路出口也出现环比回落态势。劳动密集型产品中,服装、家具在6月出口出现改善,与外部消费需求提升相关。此外,防疫物资出口虽然仍处高位,但环比出现显著回落(图6)。

2.内需修复叠加海外复工推动进口转正

6月进口同比增速为2.7%,较5月进口增速大幅上行19.4个百分点。进口回升的主要原因源于内需修复和海外复工带动的外部供应问题改善,加工、大宗、一般贸易全线改善,特别是扣除大宗贸易的一般贸易迅速转正,或反映当前消费内需加速恢复(图7)。

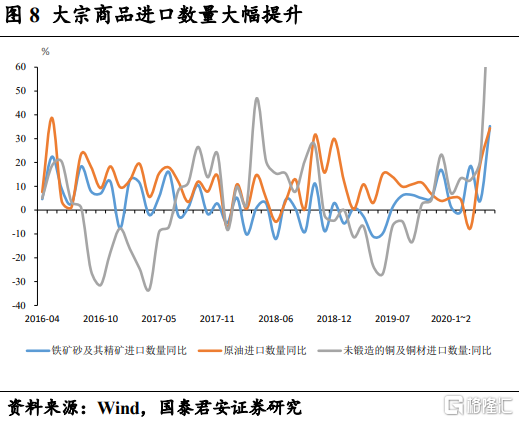

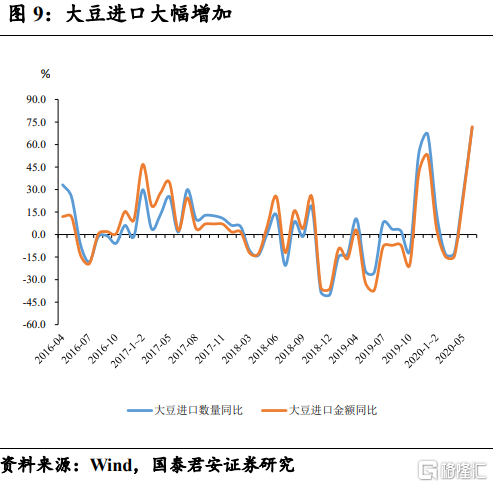

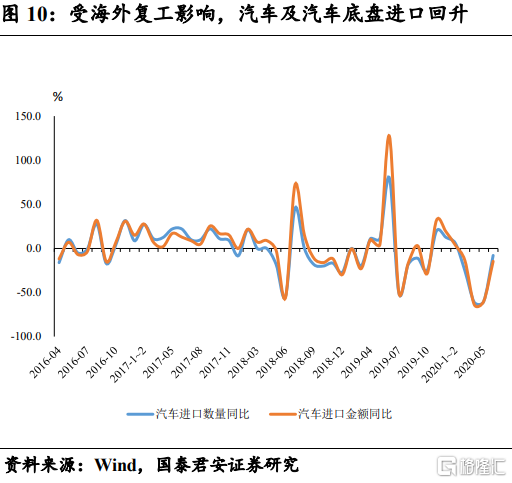

大宗贸易的细分产品中,无论是金额还是数量角度,6月铁矿、原油、铜材进口均较5月进口增速大幅提升,铜材进口改善最为显著,进口数量增速回升56个点,体现内需改善动能增强(图8)。农产品方面,6月大豆进口也出现积极改善,巴西供货以及对美进口均构成支撑。此外,受海外复工带动,汽车以及汽车零部件进口也出现低位回升(图10)。

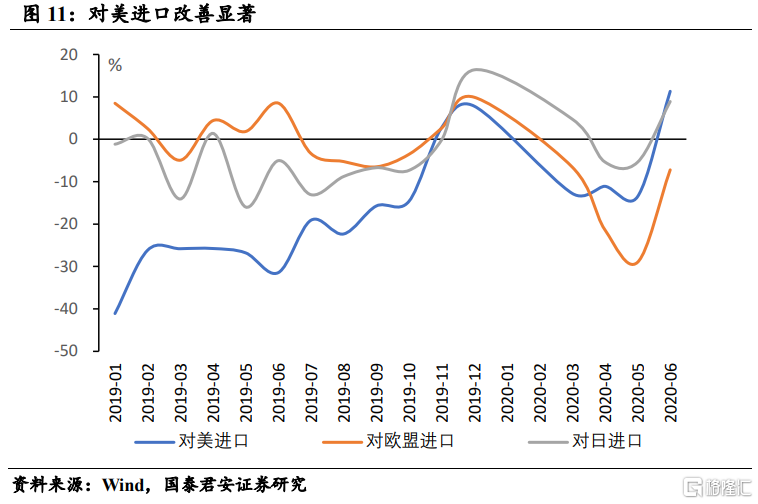

从当前来看,中国对美进口改善显著,上半年对美贸易顺差低于2019年同期(图11),充分体现对中美贸易一阶段协议的履行,中方表态积极。

3.新型行业将带动出口中枢下半年抬升

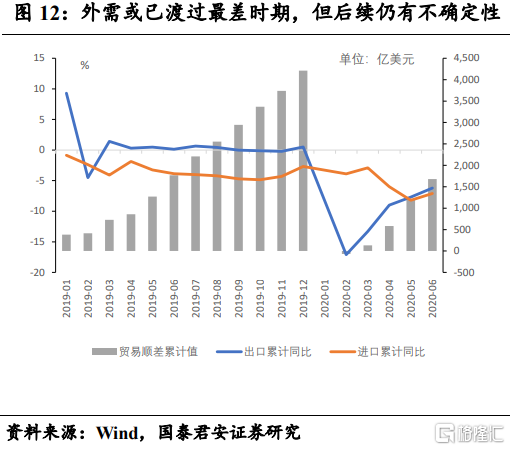

6月的进出口数据核心体现内外需同步修复的状态,其中内需修复表现更为明显。综合近三个月的外贸数据以及外部环境变化,我们认为出口已渡过最糟糕阶段,但改善幅度会比较有限(图12):

进口端:6月的一般贸易(扣除大宗品)回升显著,以铜、铁矿、原油代表的大宗贸易同步改善也非常显著,体现消费、投资等内需的加速修复。我们认为下半年,在宽信用支撑下,以基建为代表的投资需求仍然会持续抬升,同时消费需求在国内疫情平稳、管控放松后也存在较大改善空间。叠加海外复工复产供给矛盾缓解,进口端改善的确定性较高。此外,中美一阶段协议约束仍在,中方对美进口下半年有望持续加速,进口的积极因素相对集中。

出口端:外需改善当前体现在家具、服装等传统制造业,高新技术产品出口仍未见改善趋势。终端消费消费品出口的提升与海外零售数据改善表现一致。后续随着海外经济动能修复,相关高新技术和机电产品出口有望进一步抬升。但当前全球疫情仍在升温,特别是美国疫情近期再现加剧趋势,或对外需带来一定的不确定性。

此外我们认为防疫物资以及远程办公等出口,后续支撑作用将会趋缓,一方面笔记本电脑、平板电脑以及医疗器械等耐用品并非消耗品,该部分产品外部需求在逐渐饱和,另一方面,随着海外疫情修复,口罩等一次性防疫物资需求也面临走弱。

从上半年的出口情况来看,防疫物资和“宅经济”、远程办公相关产品出口比重从常态的11%提升至峰值20%左右,因此,出口在下半年将面临的是疫情因素和海外经济动能修复两种力量的“对抗”。全年出口的改善,第一阶段由防疫物资所支撑,第二阶段在海外消费需求回暖中,传统制造相关的纺服、家具等消费品带来进一步贡献,第三阶段将由机电以及ICT等高新技术产品助力。

我们倾向于认为非疫情相关产品出口随着外需逐步回暖,带动出口中枢在下半年继续提升至-3%左右,(上半年出口增速在-6.2%左右),这其中的核心贡献源于机电以及ICT等高新技术产品贡献。但由于防疫物资、“宅经济”等产品当前比重显著高于常态水平,因此该类产品在疫情修复过程中的回落,或制约出口下半年表现大超预期,我们将全年出口增速预期从-6.5%小幅上修至-4.5%。

More Content

Physical Store