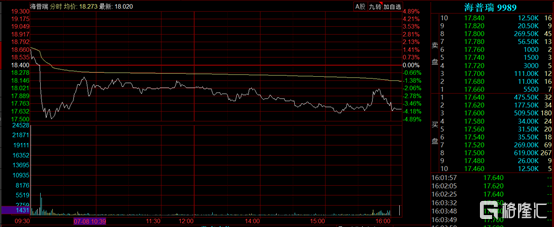

2020年7月8日,海普瑞正式掛牌,公司股價高開0.3%報18.46港元,最高一度達到18.68港元。然而,截至收盤海普瑞跌4.02%,收於17.66港元,成為近兩個月以來首支上市首日破發的醫藥股。“A+H”的海普瑞的命運與康基醫療、海吉亞的首日上漲99%和41%形成鮮明對比,同是當前火熱的醫藥股,卻是同股不同命。

不僅如此,此次海普瑞的保薦人為高盛和摩根士丹利,二者被譽為保薦人“黃金組合”。近兩年來,二者共同保薦上市的公司從未出現破發的情況,這也是海普瑞發行上市時最受市場關注的一個點。然而,此次破發卻打破了“黃金組合”的不敗神話。

在目前A股和港股全線火熱的行情下,港股海普瑞的破發,是預示着醫藥股的熱度即將轉向,還是僅僅説明海普瑞本身質地不受看好,值得我們深入探討。

圖表一:海普瑞港股上市首日股價走勢

數據來源:同花順,格隆彙整理

一、 A股歷史表現不佳,受肝素價格影響較大

海普瑞是一家制藥公司,主要做肝素API(行業中游)和依諾肝素製劑(行業下游),從市場地位來看,公司屬於行業的頭部。

2018年海普瑞是收益數額最大的肝素API供貨商,佔據40.7%的全球市場份額,大於第二及第三大市場參與者的總和。根據弗若斯特沙利文的資料,按2019年全球銷售額計,海普瑞是中國最大及全球第三大依諾肝素鈉注射液生產商及銷售商,佔據6.5%的全球市場份額。此外,2019年公司還是中國依諾肝素注射液市場第二大供貨商,佔據10.9%的市場份額。

然而,A股上市十年,海普瑞從當年的A股史上最高發行價148元,73.27倍的市盈率,開盤首日實現漲幅18.36%,市值達到592億的一家神話公司,變成了現在A股市值僅321.8億,股價不足26元,港股上市首日還破發的悲慘公司。

圖表二:海普瑞A股歷史走勢

數據來源:同花順,格隆彙整理

為什麼作為行業的頭部公司,海普瑞的股價依舊難有優秀的表現呢?

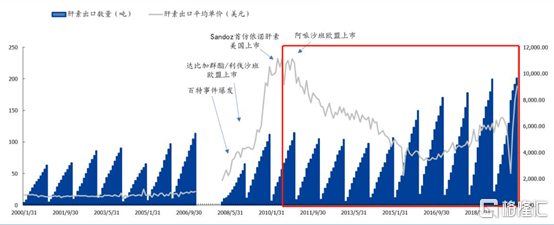

其實肝素主要依賴上游豬小腸的供應,所以公司的業績跟豬週期、豬小腸的價格息息相關。而公司產品的提取工藝是按豬小腸-粗品-API-製劑的鏈條推進的。

2019年下半年豬小腸的價格達到一個高位,而作為依諾肝素及其衍生物原材料的豬小腸並無替代品。因此,豬小腸數量的減少導致原材料價格上漲,但按歷史來看,豬小腸價格波動傳導到肝素API需要12個月的時間,所以肝素API的價格目前尚未跟進,公司中下游的產品漲價預期未到,整體利潤自然受到擠壓。

圖表三:肝素價格走勢

數據來源:Wind,國盛證券研究所,格隆彙整理

通過對肝素價格和海普瑞股價的對比也可以發現,公司股價和肝素價格具有很高的相關性。如果上游出現持續漲價且價格過快,又無法快速轉移至下游的肝素粗品價格,導致肝素API價格的進一步上漲,公司將會持續維持高成本低售價的模式。

相比於其他發行上市的醫藥股,海普瑞所處的行業並不受市場看好,估值天生較低。此外,公司在A股上市時處於肝素價格的高點,定價148元每股存在一定的高估的,已經將當年的業績提前反映,此次港股上市依舊選擇肝素價格高點故技重施,市場自然不買賬。

二、 超額認購68.2倍卻選擇下限定價

招股期間,海普瑞超額認購達68.2倍,然而公司卻選擇了按照定價區間的下限18.4港元每股定價,如此高的超額認購倍數卻選擇下限定價,按以往新股發行的經驗來看實屬異常,像是公司對股價缺乏信心,專門為股價預留出足夠的上漲空間。

此外,海普瑞A股估值為39倍,港股為28倍,以傳統A+H藥企的股價來看,一般港股股價會相對A股有30%~50%的折價,目前海普瑞的價格也屬於合理區間。

而同期港股發行上市的標的較多也是一個重要原因,截至2020年7月8日收盤,共有16家公司已截止申購,即將上市,市場對於海普瑞的關注也並不強烈。

圖表四:2020年7月8日已截止申購,即將上市的港股

數據來源:阿思達克財經,格隆彙整理

而這16家發行上市的公司中不乏質地優質的生物醫藥公司,歐康維視和永泰生物。歐康維視保薦人同為高盛和摩根士丹利,還擁有富達投資、清池資本、淡馬錫、貝萊德基金、奧博資本、博裕資本等業內知名的投資機構加持,自然更受到市場關注。而永泰生物也是市場關注度較高的未盈利生物醫藥公司,超額認購倍數也超過海普瑞。

三、 小結

在行情火熱的現在,生物醫藥依舊是極受追捧的行業,海普瑞上市首日的破發一方面源於其行業自身的缺陷,另一方面也是由於其“A+H”的特性使得市場難對估值給出更多的想象空間。在行情火熱的現在,可選擇的標的越來越多,除了投資者廣泛關注的基石、保薦人以及管理團隊,基本面也變成投資者關注的一個重點。海普瑞的破發不代表醫藥行業熱度轉向,而是代表着投資者選擇標的時更加苛刻了。

優秀的公司從來不缺乏市場的追捧,公司的股價是市場對公司認知的最直觀反應,海普瑞的發行是就此落幕還是重拾昔日A股發行的輝煌,且待後市來驗證。

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)