6月30日佳兆業美好一紙公告,引發資本市場關注,公司在二級市場股價接連大幅上漲,7月2日,盤中漲幅一度超過8%。而截至目前,公司年內漲幅已經高達60%,大幅跑贏恆生指數逾70個點。

疫情之下,物業服務企業作為"最後一公里"的作用凸顯,政策面釋放紅利,而宏觀經濟下行,物業股的抗週期性也進一步吸引資金入局,多重利好因素刺激下,今年物業板塊在資本市場表現亮眼。

儘管當前物業板塊整體估值中樞已經抬升到一個新的台階,不過就長期而言,行業未來走勢仍然具備看點,而業績端的提振也將是一個重要的催化劑。

那麼當下,該如何評估佳兆業美好(02168.HK)的投資機會?公司這份近日出爐的公告給我們提供了一個獨特的視角,不妨就此展開分析。

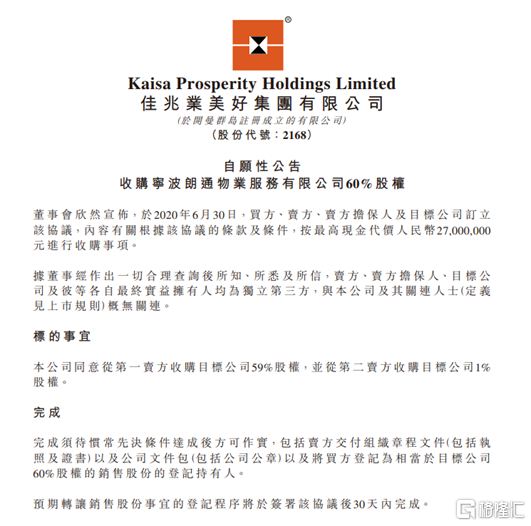

一、2700萬元收購寧波朗通60%權益,意欲何為?

此次公告主要涉及到佳兆業美好的一個收購案,其擬以2700萬元對價收購寧波朗通物業服務有限公司60%權益。

據公告信息顯示,寧波朗通主要從事向工業園及商業物業提供物業管理服務,目前專注在中國浙江省寧波市拓展業務。旗下合共48個項目,總訂約建築面積約為401.5萬平方米。

看似簡單的收購動作背後,其實是佳兆業美好在業務端實現的一次進一步突圍。

之所以這樣説,主要在於當下物管行業資本市場最為看重的一個是規模問題,另一個則是業務邊界問題。而透過此次收購,佳兆業美好很好的回答了這兩大問題。

眾所周知,佳兆業美好主要涉足的是住宅物業,且其項目過去也多源自於母公司佳兆業集團。不過,公司近年來一直在積極展開收併購,擺脱對母公司的依賴,同時加快業務結構的優化,向非住宅業務領域拓展。而此次收購動作,也正是公司佈局方向的一次有力體現,由此也可以預見到,佳兆業美好不僅將在規模上實現大跨步,同時還將不斷追求住宅物業與非住宅物業的平衡,持續提升自身綜合實力。

而此次收購的意義還在於,其不僅有助於公司在長三角進一步拓展非住宅物業管理組合,打開新的市場機遇;與此同時,也進一步體現了公司在資源整合上的實力,未來透過類似的收併購動作,公司有望不斷擴大在更多區域的佈局版圖,同時提升在非住宅領域的優勢,進一步夯實自身的業務根基。

二、物管行業績優生,收併購機遇凸顯高成長性

近年來物管行業能夠被市場給以高估值,主要在於其有着穩定的現金流能夠應對宏觀環境不確定的風險,與此同時整個行業的成長性也較為樂觀。作為物管行業的績優生,佳兆業美好的經營表現也相應的印證了這一點。

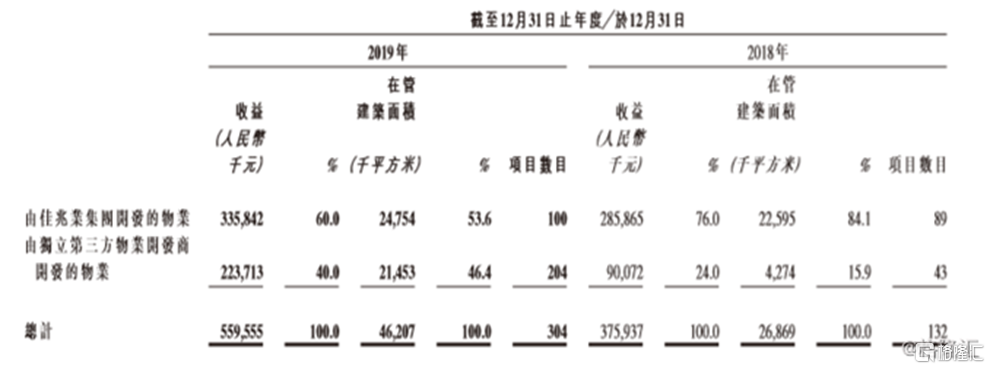

此前財報顯示,公司2019財年實現營收12.61億元,同比增長40.9%,2016-2019年複合增速達32.78%。年內公司實現股東應占利潤1.64億元,同比增加203%。在管面積方面,截至2019年底,佳兆業美好的在管面積達4621萬平方米,同比增長71.98%,2016-2019年複合增長率達30.97%。管理規模與業績增長保持同步,展現出高速增長的態勢。

對於佳兆業美好的高成長性,不妨從以下幾個角度分析:

首先,從行業層面來看,物管行業整體而言仍然相對較分散,市場集中度不高,未來資源向頭部企業聚集將是大勢所趨,因此對於具備較強綜合實力的企業,行業加速洗牌帶來的紅利也將不斷在其業務發展中得到體現,這也是佳兆業美好這類優質企業面臨的機遇。

其次,就公司自身而言,佳兆業美好一方面能夠依託母公司在地產業務的快速增長獲得相應的資源,持續夯實自身根基,而另一方面公司積極對外擴充的能力也在不斷增強。伴隨規模提升,公司在行業內收併購的優勢也將進一步凸顯,有望獲取更多的優質資源,反哺自身的業績。而體現在財報上,可以看到,2019財年在管面積中,由佳兆業集團開發的物業收益佔比已經由2018年的76%下降到60%,而由獨立第三方物業開發商開發的物業佔比則由2018年的24%上市到40%。公司的對外拓展能力已經得到有效激活。

值得一提的是,在今年業績會上,管理層還曾給出指引,2020年佳兆業美好計劃通過收併購方式拓展的面積為1000萬平方米-1500萬平方米,通過市場拓展的達200萬平方米-250萬平方米,來自控股股東的約300萬平方米-350萬平方米左右。可見,公司未來的增長還將更多的向外部資源傾斜。

最後,反映在管理業態上,佳兆業美好多元化的物業類型為未來的成長進一步打開了想象空間,當前公司涵蓋了中至高端住宅社區及非住宅物業,包括商用物業、寫字樓、表演場地和體育館、政府建築物、公共設施及工業園等業態。而得益於收併購帶來的業態補充和完善,公司整體的管理業態近年來也不斷得到豐富和優化。2019年公司非住宅物業的在管面積較2018年大幅提升15.79個百分點達到了26.88%。

多元化的在管類型,不僅豐富了公司的服務維度和能力拓展空間,同時多種運營收益來源也降低了企業經營風險,並有望從新的市場中挖掘更多的機會,打開成長邊界,增厚利潤空間。

三、結語

當下,物業管理行業仍然是一個以規模稱王的賽道,因此,最終能夠在行業內活的滋潤的一定是那些在規模上佔優的頭部企業。而從行業發展特性來看,目前大多數領先的企業,多數依賴的是母集團在物業開發端的"輸血"。不過從長遠來看,真正體現物業管理服務質素的一定是其對外拓展的能力,而伴隨房地產行業進入白銀時代,住宅領域的機會也將逐漸看得到天花板,而非住宅領域,在城鎮化趨勢推動辦公樓需求釋放的大背景下則是一個更為廣闊的藍海市場。然而這個賽道細分門類多、門檻也相對較高,較為考驗物管公司的綜合實力。

從這一點而言,對於佳兆業美好這類有着長期深耕和多元業態服務優勢的企業,其藉助品牌優勢和市場口碑將更容易在這一領域實現拓展。此次公司的收購動作也正是這一優勢的體現,未來伴隨公司在規模上進一步發力,同時不斷完善管理業態,平衡住宅與非住宅業務佔比,公司在行業的成長空間也還將更具期待。

最後再回歸到投資層面,從市場估值來看,當前佳兆業美好的動態市盈率為28.4倍,市淨率為7倍,整體估值水平仍然處在行業相對低位,具備較強的上升空間。考慮到公司業績具有高成長性,同時估值較同行業折讓幅度大,當前的價格也具備一定的安全空間,隨着港股中報季即將到來,在業績催化之下,公司在資本市場有望持續表現,而當下也是一個不錯的埋伏時機。

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)