近日,星展銀行發佈對綠景中國地產(0095.HK)首次評級告。

報告稱,綠景中國憑藉20餘年的舊改經驗,參與過深圳10餘個以上的大型舊改項目,公司擁有強大的業務敞口,其中包括人民幣2400億元的大灣區潛在可銷售資源以及深圳市30萬平的投資物業。深度參與舊改項目使得綠景中國地產在過去五年裏的毛利率超50%,明顯高於同行。

鑑於該公司即將進行的城市舊改項目(大部分位於深圳的黃金地段),星展銀行認為該公司的利潤率能夠繼續維持高位,但目前資本市場表現尚未體現綠景中國的優勢,公司目前的股價尚未體現其價值。

星展銀行給予綠景中國買入評級,目標價為2.97港元,並建議投資者留意近期對公司股價的有利的三大催化劑。

由於綠景中國一直以來堅持“住宅+商業”的雙輪驅動業務模式,在粵港澳大灣區,特別在深圳持有大量優質的項目和物業。

根據報告顯示,星展銀行多次表明,公司的估值及投資價值短期面臨進一步提升,建議關注三個因素,這些因素將推動公司短期的價值釋放:

1.深圳二手房價格持續回暖;2.深圳辦公物業指數;3.白石洲項目進度加速;

一手房房價方面看,根據統計局數據顯示,5月份全國70個城市新建商品住宅價格指數環比漲幅為0.5%,同比漲幅為4.9%。其中環比漲幅出現了擴大,而同比漲幅出現了收窄。這表明隨着復工持續,新房市場快速回暖。

二手房房價方面,根據近期深圳二手房指數顯示,指數呈現回暖上升,或對公司股價由刺激作用。

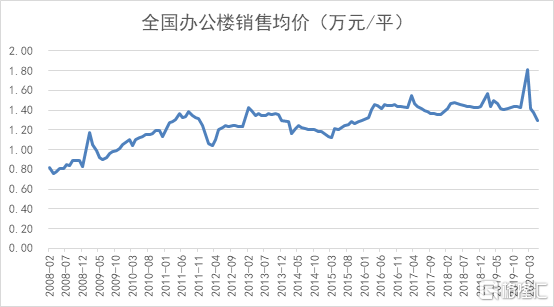

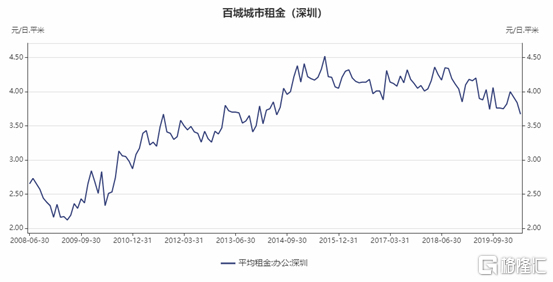

2.深圳辦公物業指數

而寫字樓方面,從全國辦公樓銷售均價上看,整體保持穩定上升。結合目前大灣區發展趨勢,預計2020年區域內的投資物業價值指數仍能保持穩定增長。

而深圳辦公樓的租金同樣一直保持平穩。雖然租金受到疫情影響出現輕微下降,但是預計未來隨着復工會重新上升。

3. 白石洲項目進度加速

白石洲城市更新項目被深圳業界稱為“城市更新航母”,項目地處深圳核心城區,緊鄰深南大道,並毗鄰科技園及華僑城片區,優越的地理條件及龐大的規模使其成為了最受市場關注的優質城市更新項目,同時也是被寄予了極高綜合社會效益期望的舊改片區。據瞭解,城市更新項目計劃分三期滾動開發,這一項目未來仍將持續注入公司,這部分價值仍未被市場充分反映。

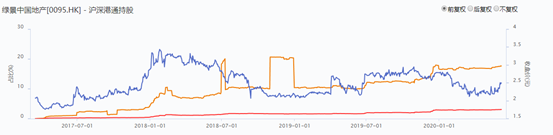

一家公司在資本市場的關注度決定了公司價值發現。而市場對公司關注度最為直觀的衡量標準有兩個方面:1.資金關注度及成交活躍程度;2.機構對公司評級的覆蓋及預測數量及頻率。

而成交活躍程度方面,至2019年綠景中國對外披露白石洲城市更新項目後,公司成交活躍程度顯著提升,這也表明市場開始越發關注公司的項目進展以及本身的投資價值。

而市場機構對公司的報告覆蓋及評級方面,截至目前,一共有9家機構覆蓋並對公司進行評級,其中進入2020年以來,覆蓋綠景中國且看好公司發展的機構數量快速提升。

2020年以來,已有四家家機構發佈對綠景中國的評級報告,機構分別為:安信國際、中投證券、AMTD及星展銀行。其中評級對公司都較為正面,其中星展銀行、中投證券及中泰國際都給與公司買入評級。

而目標價方面,各個機構給出的目標價都遠高於目前公司的股價。

根據三家機構對公司業績預測進行分析,機構一致性評估公司2020年預期利潤為12.4億元,2021年預期利潤為14.1億元,對應目前股價的PE估值分別為8.4倍和7.3倍。

而從三家機構報告中可總結,機構對公司業績預測及估值較為保守,主要原因在於,機構及市場預計公司大型舊改項目銷售釋放期或集中在2022年後,而這部分利潤及價值仍未充分反應在公司估值之中。

綠景中國這一標的在港股內房板塊一直具有獨特優勢,是城市更新領域的“先鋒”。綠景中國成立於1995年,成立至今一直紮根於粵港澳大灣區,所開發項目有90%以上位於粵港澳大灣區核心城市,且近80%為城市更新項目。

簡單總結,公司的長期優勢有:

1.品牌與團隊經驗,與傳統開發業務不同,城市更新對品牌和團隊經驗門檻較高,具備更高的壁壘;

2.城市更新領域具備週期長,項目前期不確定性高,核心地區項目競爭激烈等風險。綠景中國大股東在大灣區具備穩定獲取項目的優勢,同時通過獨創大股東前期孵化、後期注資的模式規避項目風險對公司的影響。

與此同時,這一項目獲取模式決定了公司招拍掛投資壓力較小。因此,債務再融資的週期和空間遠超同行。面臨債務償還及置換壓力較低,經營目標更立足於長遠;

3.公司堅持“住宅+商業”雙輪模式,在粵港澳大灣區持有大量優質的物業。公司項目和持有的物業集中在深圳、珠海等極具優勢的區域,而低成本能為公司帶來十分客觀的利潤空間。其中,公司2019年整體毛利率達到64.2%,遠超目前行業20-30%的水平,此外商業板塊公司的毛利率能夠達到89%,這在行業是稀缺的。

此外,這地區城市更新市場受政策推動,在未來10-20年呈現爆發的態勢,能夠進一步鞏固高盈利帶來的壁壘。

4.與華為、中國聯通、景悦科技等達成戰略合作,發力智慧城市。可落地的科技創新,有望形成新標杆產品,推動行業產品替代。新的模式也可能突破傳統開發業務的商業模式。

正是由於上述護城河,一直以來綠景中國在市場獲得的估值一直擁有溢價。截至2020年6月11日,公司PE(TTM)為6.1 x,目前行業估值中樞為4-5x。