機構:中信證券

評級:買入

核心觀點

2019 年公司推動管理層調整,推出六大發展戰略,開啟第三次創業之路。2020 年疫情下公司業績承壓明顯,但特許經營&特通發展&新品開發均取得了不俗表現,推出股權激勵綁定核心團隊,長期發展決心可見一斑。2021 年隨着公司直營逐步優化、特許模式加速發展,表現值得期待。維持“買入”評級。

線下門店恢復尚需時間,線上表現可圈可點。線下渠道,隨着疫情逐步可控,公司門店逐步恢復營業,但單店銷售仍具壓力,主要系:①公司交通樞紐店佔比較高(2019H1 收入佔 40%),由於出行需求完全恢復仍需時間、以及戴口罩對於交通樞紐等渠道的消費仍有約束,交通樞紐店恢復較慢,根據跟蹤目前交通樞紐恢復僅約 20%-30%,非交通樞紐店恢復相對較快。②公司主力市場湖北位於疫情中心(2019年華中收入佔 58%),恢復相對較慢。 線上渠道, 2019H2公司進一步強化線上優勢, 實現加速發展 (收入同增 26%) ,疫情下儘管短期物流受限,但公司通過直播平台強化營銷,加速線上/外賣/社區團購等銷售渠道增長;結合跟蹤判斷,隨着物流恢復 4-5月公司線上銷售實現翻倍以上增長。

特許經營發展快速落地,全年目標 300家。2019年底公司推出特許經營發展模式、年底開出 5 家門店,2020 年疫情下特許經營逆勢推進。目前公司已獲得超 13000 份合作申請,現有特許門店單店銷售好於直營店平均水平。具體分類別看:①發展式特許,立足於開發新市場,截至 5 月 31 日公司已進駐 8 個市場,開業 40 家門店,另有 12 個市場待進入。②單店特許,立足於加密現有市場、充分發揮特許經營商資源優勢,截至 5月 31日已開業 13家門店。③員工內創,立足於員工激勵,轉讓部分門店予優秀員工,使其從門店經營中獲益,截至 5 月 31 日已開業 12 家門店。隨着疫情逐步可控,特許模式有望加速開店,全年目標 300家,藉此特許門店經營模型也望進一步得到優化成熟。

特通開啟加密渠道佈局,產品創新不斷貢獻顯著。渠道方面,在直營+特許主要模式外,2020 年 3 月公司開啟特通模式,通過定製化鎖鮮裝+真空包裝產品進行佈局,藉助特通渠道提升產品可見和購買便捷性,與現有門店佈局形成有效互補。目前公司已經進入盒馬、興盛優選、每日優鮮、樸樸、711、全家等渠道,期待公司持續優化模式,提升特通銷售貢獻,形成有效補充。產品方面,2019年 10月、2020年 1月公司分別推出不辣、藤椒口味產品,市場反饋出色,目前單月收入佔比分別達 4%/3%,較往年新品貢獻率大幅提升。未來,隨着公司逐步優化從市場洞察到產品立項、研發、測試、營銷考核的研發閉環,新品表現有望持續提升,帶動公司單店銷售表現改善。

激勵綁定核心高管,第三次創業目標堅決。2019年公司推動管理層調整,推出六大發展戰略,從模式/渠道/產品/營銷/組織/供應鏈全面優化升級,開啟第三次創業之路。2020年初,公司授予 24位中高管 458.09萬股股份(佔總股本 0.2%),並已回購 6083.11萬股用於未來持續激勵,深度綁定核心團隊為公司業務持續健康發展夯實基礎。2020年受疫情影響,公司單店表現顯著承壓、部分門店調整持續,全年業績受壓明顯,但特許經營模式推進更值期待。2021年為公司第三次創業關鍵時點,一方面,公司直營門店改善優化持續落地,成效有望體現;另一方面,隨着特許經營模式逐步成熟,公司望進一步加速開店,未來三年特許經營門店數目標超越直營門店,直營+特許雙輪驅動公司加速發展。

風險因素:疫情控制不及預期;特許經營拓展不及預期,食品安全風險。

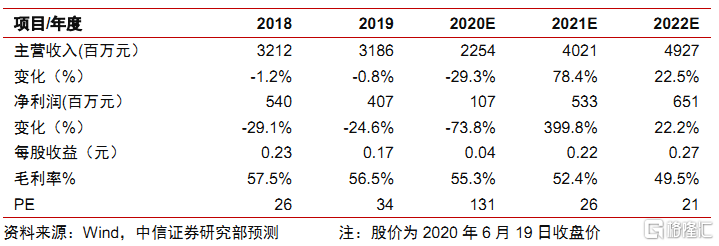

投資建議: 考慮 2020年疫情影響及未來特許經營發展,調整 2020/2021/2022年 EPS預測至 0.04/0.22/0.27元(原為 0.13/0.18/0.22元),維持“買入”評級。