近日,上交所官網顯示,芯片製造巨頭中芯國際將於6月19日上會。從申請科創板到上會僅18天,進展之神速大超市場預期。

本次回A,中芯國際欲募資 200 億元。迴歸國內資本市場融資,對公司是持續進行高投入的先進工藝研發的重要舉措之一。

華為的曲折,讓大家終於醒悟到,芯片是現代科技數碼世界重要的基石。在當前動盪的形勢下,中芯國際火速回A,對於中國的芯片產業,又意味着什麼呢?

一

芯片製造成為“卡脖子”關鍵

近年來芯片產業在國產替代趨勢下快速發展。然而,在芯片產業的漫長供應鏈上,只要有一環尚未被攻克,國產化就尚未真正完成。

圓晶的生產製造,就是其中最關鍵的,也是俗稱“卡脖子”的一環。

目前,我國的半導體業仍與全球領先水平存在較大差距。尤其是芯片製造領域,由於基礎較為薄弱,我國芯片產業呈現出“小設計-小製造-大封測”的結構。

2019年中國大陸的製造產值佔集成電路總產值不到26%;全球芯片產業中,中國晶圓製造產值超過一半。我國的芯片製造產業鏈仍處在從低端向高端延伸,向先進製程升級的過程。

圖: 中國大陸集成電路市場結構(億元)

中國大陸集成電路市場結構(億元),資料來源: 賽迪顧問

晶圓的生產,主要分為晶圓的設計、製造及封測三個環節。在過去,晶圓生產廠商大多集三個環節於一體,負責從頭到尾的生產步驟,再把成品外售,這樣的模式叫做IDM。

IDM模式由於自主把握程度高、成本控制能力強,得以長期被沿用。但是隨着線寬逐漸縮小至理論的極限,摩爾定律開始失效。尤其到了28nm以下的節點,技術升級的步伐實際上是在放緩的,但投入卻呈倍速地增長。據瞭解,芯片設計環節上,28nm的的平均設計成本為 3000 萬美元,16nm/14nm 芯片約為 8000 萬美元,而7nm 芯片更是高達3 億美元。製造環節上,由於工藝難度提高,研發成本和資本支出更是如滾雪球般越滾越大,只有全球最頭部的IDM廠商能勉力支撐。

芯片開發費用估算(百萬美元),資料來源:台積電官網,平安證券研究院

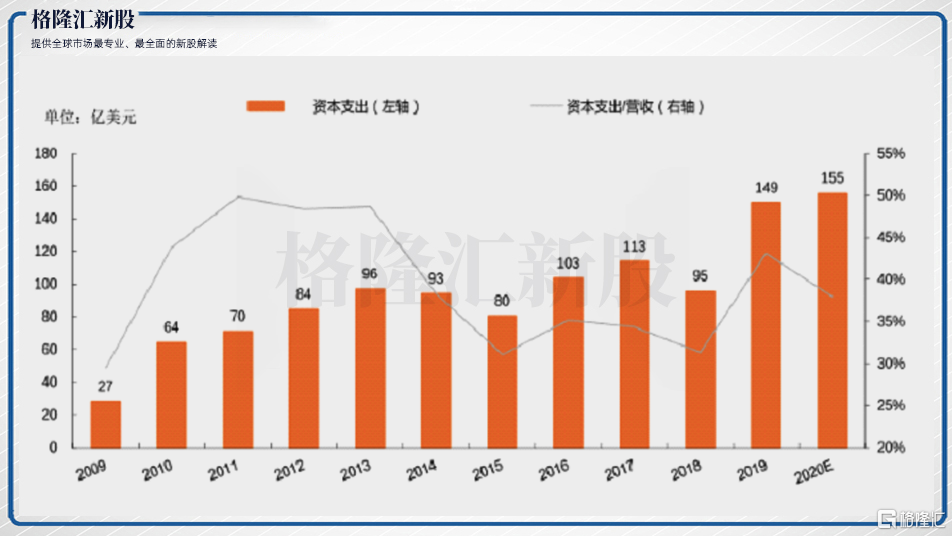

台積電資本開支,資料來源:台積電官網,平安證券研究院

此時,越來越多的IDM被迫放棄先進製程, AMD的聯合創始人曾不屑於台積電等代工廠模式,“真男人都要自己製造芯片(Real men have fabs)”一度成為業內逼格最高的話術。

可到了2008年, AMD因在追趕摩爾定律的技術上疲於奔命,不得不剝離了晶圓製造廠格羅方德,連生存都困難的時候也就無暇顧及打臉的事了,因為我們都曾經被夢想所“窒息”,是能夠理解的。

連AMD等芯片鉅子都尚且如此窘迫過落難過,行業的新進入者又豈敢奢望先進製程呢?而代工廠模式的優勢這時候就凸顯出來了,能夠很好地滿足市場退縮的需求。以台積電為代表的專業IC製造商(Foundry),充當中立的製造商的角色,為其他芯片設計廠商提供芯片製造。代工廠能靈活的安排生產,以確保較高的產能利用率;專注於製造環節,不需要承擔設計成本。

台積電就是這條賽道上跑出來的佼佼者。

當前,半導體成為中美角逐競爭的關鍵領域。但是IDM模式並不適用於當前追趕先進製程,而領先的代工廠的出現,實際上也降低了IC行業的進入門檻, 成為快速崛起的芯片設計與封測產業的指望。在這種情況下,作為國內代工廠龍頭的中芯國際,當仁不讓得承擔起了攻破先進芯片製造這個歷史性的使命。

二

中芯國際離第一梯隊的距離

中芯國際成立於2000年,2010年公司戰略性放棄存儲器生產,以邏輯芯片為主,2016年加大在先進製程的投入,去年下半年正式實現了14nm FinFET的量產,實現中國大陸零的突破。中芯國際是也是國內唯一14nm以下的先進的平台,代表大陸芯片製造技術的最先進水平。

芯片製造分為邏輯工藝和特色工藝,邏輯芯片追求先進製程,特色工藝追求成本。特色工藝領域壁壘沒那麼高,因此參與者眾多。但邏輯工藝上,只有對於先進製程孜孜不倦的追求、卓越領先的技術能力才能夠持續俘獲客户的心,並同時建立起高門檻的核心競爭力或護城河。

這個行業絕對是典型的贏者通吃屬性,加上先進製程的技術壁壘和高得可怕的重資本投入,多年已未有新的“後浪”產生,領先代工廠也就寥寥無幾。

2019年,中芯國際在全球晶圓代工市場市佔率約4.87%,位列全球第五,大陸第一。從進入到 22nm 以後,台積電開始實現了技術節點上的領先,因此多年來穩佔榜首,市佔率超過50%;第二梯隊的三星和格羅方德市佔率僅 10%左右。

中芯國際和第一梯隊的台積電之間究竟還差多少?

2019 年下半年中芯國際實現了14nm 量產。中芯國際的14nm,對應的是台積電的16nm。中芯國際14nm的進度,與聯華電子相差兩年,與台積電及格羅方德相差四年;中芯國際在28nm的進度,也與台積電相差四年,與聯華電子及格羅方德相差兩三年。

目前,中芯國際仍在追趕第二梯隊聯華電子及格羅方德,與即將實現5nm量產的台積電相差大概兩代進程(10nm是台積電的過渡性一代)。芯片的製造,必須經過時間的積累,必須經過與客户的一代代磨合與進步,因此在7nm及以下製程,中芯國際迅速要代替台積電供貨,幾乎不可能。

圖:中芯國際與台積電量產製程代際差

從收入結構來看,中芯國際的收入主要是由成熟製程而非先進工藝構成。2019年,40nm及以下製程貢獻不到10%的收入,而28nm及以下貢獻的收入佔比還不到4.32%。而台積電主要以先進製程為主,28nm及以下製程的收入佔總收入比重超過三分之二,16nm及以下製程貢獻了一半的收入。

圖:2019年台積電收入結構

整體來看,中芯國際離台積電仍有一段的距離,目前在追趕的是第二梯隊格羅方德及華聯電子。但三者中,中芯國際後勁最足,是唯一有希望追趕台積電的後備軍。28nm 以下製程的前幾大廠商有台積電、三星、Intel、格羅方德、聯電、中芯國際。

其中,Intel以堅持IDM模式為主,三星的先進製程大部分用於自供,因此並不算是中芯國際真正的代工廠競爭對手。由於無限追求先進製程的做法,給企業帶來極大壓力,聯華電子和格羅方德先後在2017年9月及2018年8月分別宣佈放棄12nm和7nm的開發。也就是説,第二梯隊已經停止向前,不僅放眼中國,而且縱觀世界,仍在追趕台積電的代工廠,最後孤獨地只剩下中芯國際這一家。

中芯國際的奮勇向前,是中國在科技世界永不言棄的縮影。資金,是追趕者重要的生命線。只有充足的資金,才能支撐越來越高額的研發與資本開支,縮短與第一梯隊的差距。格羅方德被AMD賣給中東的阿布扎比財團,一個財大氣粗的中東石油財團,資本家逐利,不願意再投資鉅額資金去成就先進製程的夢想。聯華電子也陷入類似的困局。唯有中芯國際,背靠着國家大基金在內的國家資本的支持,去完成國產替代的重要使命。

除此之外,中國正在迅速崛起的半導體產業鏈中的重要玩家,也成為中芯國際的重要成長夥伴。美國打擊中國芯片產業,反而無意中推動了國產替代的進程。整體芯片設計市場也呈現出高活力,為中芯國際帶來大量的潛在客户。

2011年-2018年,中國芯片設計的收入年複合增長率高達25%,近年更是保持超過30%的年同比增長率。中芯國際在國內重要的客户包括海思半導體、格科微、兆易創新、紫光展鋭、中興微電子、華大半導體、全志科技、豪威科技、思立微這些優秀的公司。在國產代替的機遇下,這些公司均呈現出高成長性,未來將進一步保持高景氣度,縮短與國際廠商的差距。產業鏈下游的發展,無論是對公司訂單,還是技術共同發展皆大有裨益。

另外,作為半導體產業鏈的永遠的制高點——材料和設備領域,芯片製造設備的國產替代進程也在加速。例如在刻蝕機領域,有中微公司,PVD、CVD方面有北方華創,清洗設備有盛美半導體、至純科技。由於產業鏈上下游的高度支持和配合,設備公司大大縮短了從研發到成功投入生產的時間,這些“默契”將成為中芯國際的堅強後盾。

三

14nm將成為關鍵轉折點

中芯國際在2019年下半年實現了14nm的量產,前已量產 14nm 麒麟 710A 處理器,並在積極推薦 N+1 / N+2 FinFET 工藝。14nm的產能還有待爬坡,在2019年取得貢獻的收入尚少,佔總收入僅1%。

很多投資者以為,14nm和28nm類似,都只是中芯國際向前突破的一個節點。多年以來,28nm對公司盈利狀況的改善有限,另一方面公司因處於加快擴張的投入階段,高額的折舊會進一步拖累中芯國際的盈利。因故,不少投資者還認為,中芯國際向前持續投入,會變成一場難以回本的燒錢遊戲。港股市場上,對於中芯國際這隻票,已不止一次,出現多空激戰的局面。

但實際上,14nm芯片對於中芯國際的意義、對於中國芯片產業的意義全然不同。

技術上,14nm是中芯國際追逐第一縱隊的關鍵一步。以往在28nm以上的製程,晶圓製造採用的都是傳統平面MOS結構工藝。而14nm不一樣,是開啟半導體3D結構的歷史性節點。14nm短溝道效應明顯,業內多年研發,最後達成共識,唯有采用FinFET結構(鰭式場效應晶體管)才能克服。FinFET通過將柵極形狀改制形成 3D 結構,從而增加接觸面積,減小柵極寬度的同時降低漏電率,大幅提升晶體管空間利用率。

可是FinFET 結構製造難度加大,一直是一塊非常難啃的硬骨頭,把世界上絕大部分的企業攔截在外。但是一旦攻克,先進的FinFET工藝便可以持續用在7nm、5nm。

目前,在“ 3nm”節點上,三星宣佈了一個名為“ Multibridge”的GAA HNS,該工藝是FinFET的改良升級,而台積電仍在繼續使用FinFET。即使到了3nm,FinFET結構仍能發揮重要作用。不同於28nm,中芯國際攻克FinFET,是一舉攻克14nm至3nm的關鍵結構。

另外,14nm對中芯國際的盈利能力的改善遠勝於28nm。28nm在技術上的意義很大,但對盈利的貢獻並不大。在中芯國際28nm 產能爬坡時,全球28nm產能已經十分充沛,市場的需求端卻放緩增長,呈現供過於求。整個市場28nm存在普遍的低利用率問題。而低利用率意味着高額的均攤成本,另一方面台積電為了爭奪客户對28nm展開了激烈的價格戰,使得中芯國際28nm產品的價格受壓。因此,中芯國際的28nm的產品毛利率較低,收入佔比也低。

圖:台積電的28nm是其最不能滿產的製程,資料來源:Gartner

但是14nm完全不一樣。供給端來看,能生產14nm的晶圓廠寥寥無幾,聯電更是放棄了大規模14nm擴張而關注於28nm等成熟支撐。14nm的競爭格局相較28nm的有明顯改善,價格戰可能性較小。另外,14nm的產能在2020年以來呈現供不應求。以台積電來看,2019年Q4其12/16nm產線已到達滿產,22/28nm產能利用率才僅為60-65%。

未來中芯國際14nm的收入佔比將遠高於28nm,對整體的ASP及毛利率會有較大改善。盈利有利於反哺研發,形成良性循環,為中芯國際的發展和迭代續航。

2020 年公司啟動新一輪資本開支 43 億美金,相比 2019 年 20億美金同比增長 115%。背後有國家資本的支持,有了14nm的突破,這些都支撐中芯國際的資本開支及資本投資密度或會持續提升。2017年-2019年,公司研發投入佔營業收入的比例分別為 16.72%、19.42%及 21.55%,是其他頭部晶圓代工廠的兩倍有餘。而這個差距隨着時間的推移,還在逐步拉開,成為追趕其他競爭對手的重要武器。

在“舉國之力”的決心下,中芯國際基本已經達成14nm的勝利,那麼7nm、5nm、3nm還會遠嗎?國產替代的歷史性機遇已經開啟,中芯國際的黃金時期或許即將到來。

四

結了個尾

當前,中芯國際火速獲批迴A上市的這一筆,其實並不濃厚,但至少達成了一個共識,來改變過去的一些常識,甚至是謬誤。只有不惜一切代價花錢在“卡脖子”的技術研發和突破上,長遠來説,所付出的總代價才是最少的。

正如《西虹市首富》的王多魚説的那句話:“錢是王八蛋!我們要尊重夢想”,不是一代人幾代人的那種,是整個民族命運的那種!

More Content

Physical Store