6月9日,中國國航、國泰航空及太古三家公司集體宣佈突然停牌,引發市場高度關注。

作為去年以來參與搞港鬧並多次掀起風波的重要參與者,國泰航空及其第一二大股東如今突然停牌,難免不讓人浮想聯翩。坊間甚至有不少人認為,國泰航空此前的一系列作死埋下的禍根,如今是到了清算的時刻。

但午後的幾大航空的公告打消了公眾的猜想,停牌的原因卻是國泰航空要搞390億元的資本重組計劃。

390億港元臨危救

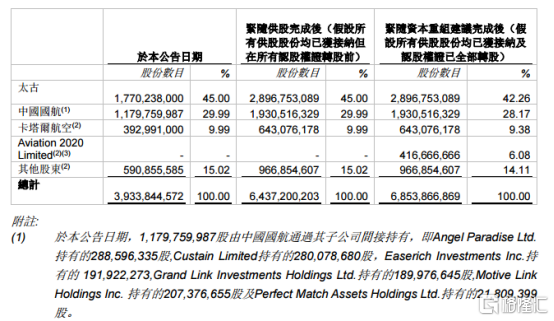

據公告,董事局宣佈建議實施一項資本重組計劃,集資總額約390億港元。重組建議包括:向Aviation 2020 Limited發行優先股195億港元、認股權證19.5億港元;按每持有11股現有股份獲發7股供股股份的基準進行供股,供股發行25億股,認購價4.68港元,集資總額為117億港元;從Aviation 2020 Limited處獲得過渡貸款融資78億港元。

而公告中的Aviation2020Limited是為一家根據《財政司司長法團條例》(香港法例第1015章)設立並由財政司司長法團全資擁有的於香港成立的有限公司。

資本重組完成後,太古持有國泰航空的比例由45%降至42.26%,中國國航持有國泰航空的比例降至28.17%,卡塔爾航空持股比例降至9.38%,港府入股6.08%。

(來源:公司公告)

從原因看,國泰引入重組計劃,最大的原因是疫情衝擊令國泰在出入境旅客方面客運量急劇減少,急需補充流動性以維持經營和促進業務增長。

據國泰下午16時舉行的網上記者會主席賀以禮(Patrick Healy)稱,目前國泰每月燒錢達25億至30億港元,而公司在年初無限制現金水平約200億,若無資本重組會很快花光所有現金。資本重組是國泰目前唯一可用的選項,另一條路是倒閉。

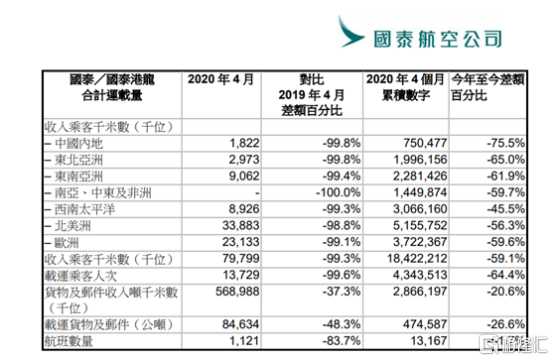

國泰航空4月份運營數據顯示,國泰航空和國泰港龍4月份合共僅載客13729人次,較2019年同月爆跌99.6%,乘客運載率下跌至21.7%。在2020年首4個月,載運乘客人次較去年同期下跌64.4%,運力下跌49.9%。

(來源:公司公告)

截至4月為止,國泰航空及國泰港龍已虧損45億港元。

按照賀以禮説法,如果每月是燒錢30億,那麼到現在6月,這200億應該也是差不多燒光了,但業務方面截至目前還未見有明顯起色,現在因此確實正是生死攸關的關鍵時刻。

港府稱無意入主國泰,只為投資回報

尤其值得指出的是,此次重組計劃集資的最重要的參與者,是出人意料的港府,此次重組計劃中,港府合計投入273億港元,佔總集資額的7成,並一舉成為了國泰航空的第四大股東。

同時,此次集資的總規模也已經超過了國泰航空目前的總市值347億港元,可見港府對救助國泰航空的決心非同尋常。

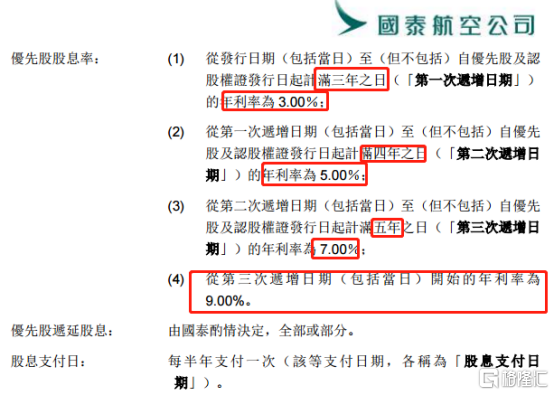

不過,這並非完全是港府的無私奉獻,其中佔大頭的195億港元出資是通過認購優先股和認股權證方式,而優先股享有的股息率並不低並且按年上升,由3釐增至9釐,尤其越往後,升得越高。

(來源:公司公告)

另外的78億港元過渡性貸款的年利率為高於香港銀行同業拆息利率1.50%外加須於每次提款時支付的預付費用,雖然不高,但有飛機和相關保險做抵押,預期收益也不算差。

據估計,此次投資的內部回報率約為有4%至7.5%,明顯高於土地基金投資於外匯基金3.7%的平均回報率。

因此對於港府來説,這此出資援助國泰航空很可能算得上是個賺錢的買賣。

香港財政司司長陳茂波在國泰航空記者會上表示,港府此次動用的資金是用土地基金,以取得合理的投資回報為目標,今次出手拯救是希望確保香港作為國際航空樞紐地位,無意長期持有國泰,港府也無意入主國泰。

從此次資本重組完成後的股權結構看,如果國航+卡塔爾+港府聯合的話,合計的股權將達到43.63%,將明顯高於太古的42.26%,雖然短期看國泰航空的股權結構變化可能性不會太明顯,但不妨礙讓市場的對此多了一些猜測。

國泰航空的未來還難言樂觀

雖然經過重組又有了390億港元可燒,但這是否能把國泰完全從虧損泥潭中撈出來,還要打上一個問號。

2019年國泰航空錄得營收1069.73億港元,同比下滑3.68%;歸母淨利潤16.91億港元,同比下滑27.89%。截至去年底,國泰借款淨額按年大升四成至823.96億港元,借貸比率高達1.31倍,現金流已經非常緊張。

(來源:wind)

在4月份,香港繼續實施從海外國家及地區乘飛機抵港的所有非香港居民繼續不準入境的政策,香港機場日均旅客吞吐量也從20萬人次鋭減為1000人次,只有去年同期的0.5%。

據説,國泰航空共有227架客機,4月份平均每架飛機一天只運送不到2人,到南亞、中東與非洲的旅客降至0,即使是到一江之隔的內地旅客運量,也接近於0,這是國泰航空歷史上市從未有過的慘狀。

雖然,截至目前已經有不少國家因疫情控制有所成效而相繼放開國際航線航班,對於國泰航空來説有了一絲喘息機會。但也僅是稍微又有了點掙扎的力氣而已,目前的經營困境還沒有實質性的改觀。

如今,雖然經過重組再獲得390億港元的救命資金讓國泰航空脱離死局,又可以繼續燒錢1整年都不成問題,但有大半資金是要付息的,在未來較長時間內未能迴歸盈利的情況下,資金成本壓力同樣不容忽視,起碼未來一段時間財務報表更難看是可以預期的。

另一方面,國泰航空陷入如今岌岌可危境地的根本,除了疫情這一不可抗力導致業務量爆降外,本身自己所存在的“商業公司挑戰政治權威”的問題也是不容忽視的根源之一。

回顧去年以來的國泰航空在反修例風波事件中的所作所為,多次仗着自己是外企和香港政治問題的敏感性,而在死亡邊緣上作死試探,不少作為嚴重觸犯到了國家相關法律的權威。但即使是到目前,國泰航空方面依然沒有明顯對此前犯下的錯誤進行改革,然而有市場認為,這一塊不大可能完全就此揭過,起碼,市場經營方面都還會受影響。

10日,國泰航空即將復牌交易,由於引入了重磅資產重組計劃再獲關鍵巨量救命資金而脱離倒閉命運,算是重大利好,但供股價格低達4.68港元,比今日停牌的8.81港元折價甚大,卻算利空,因此復牌後股價或者會波動劇烈。

但未來,國泰航空究竟又會何去何從?不妨一起關注。