機構:興業證券

評級:審慎增持

目標價:52.7港元

投資要點

新能源汽車全產業鏈的自主廠商:公司主要從事包含傳統新能源汽車及傳統燃油汽車在內的汽車業務、手機部件及組裝業務、二次充電電池及光伏業務,並積極拓展城市軌道交通業務領域。2019年公司年度實現新能源車219,353輛,燃油車231,893輛,公司市新能源車佔率保持行業領先,公司有完善的新能源車產業鏈,自供動力電池、電機電控系統等新能源車核心部件。

新能源車行業佈局多年:公司新能源車從2014年逐步打開市場,實現不斷的攀升,2018年達到高峯,為26.5萬輛,在中國市佔率一直保持領先地位,目前已經形成了王朝為主力,E系列同步發展的兩大品牌格局。?開放產業鏈,加大外供比例:公司在新能源車動力電池市場佈局最早,且以內供為主,導致市佔率逐步下降,2019年底公司動力電池產能為40GW,裝機量為10.75GW。2020年5月26日公司公告比亞迪半導體引進紅杉、中金、國投等領銜的14家投資者,合計增資19億元,取得比亞迪半導體20.2%的股權,投前估值75億元,投後估值96億元,後續預計會有新的戰投或者進行IPO,公司IGBT業務累計裝車60萬台,2019年公司戰略上從原先內部閉環體系轉變成對外銷售,逐步加大電池及IGBT等產品的外供比例,公司動力電池和IGBT外供市場潛力巨大。

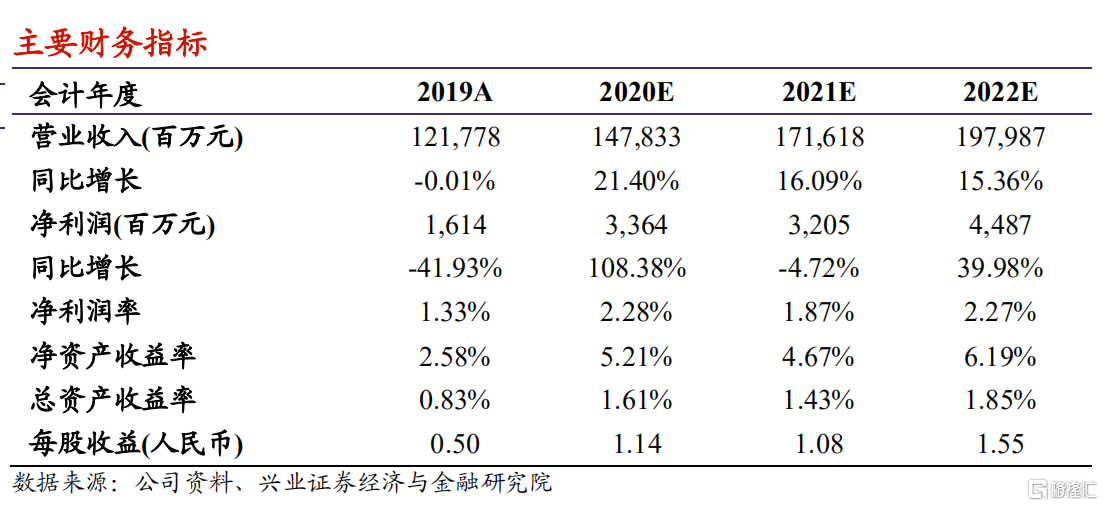

我們的觀點:新能源車行業經過過去兩年的補貼退坡及疫情影響,導致近期的發展不理想,但是隨着國家出台進一步的支持政策,公司將重現增長。我們預計2020、2021和2022年公司收入分別為1478、1716和1980億元人民幣,歸母淨利潤分別為33.6、32和44.9億元人民幣。首次覆蓋比亞迪股份,予以“審慎增持”評級,目標價為52.7港元。

風險提示:1.疫情持續蔓延;2、汽車市場持續低迷;3、公司動力電池外及IGBT外供不及預期。