來源:吉時通信

美國商務部 5月15日宣佈全面限制華為購買採用美國軟件和技術生產的半導體,並給予120天的緩衝期。本次禁運更多意義在於限制華為,獲取更多談判籌碼,通信行業近年來國產替代進展良好,建議積極關注國產替代組合。

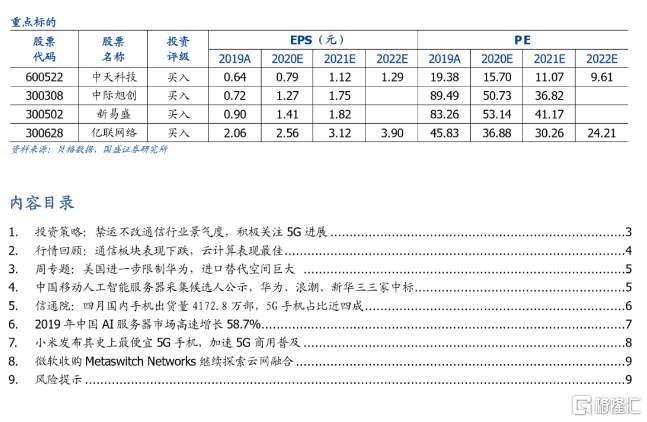

本週重點推薦:(1)光通信:中天科技(12.230, -0.17, -1.37%)600522、新易盛(72.330, -2.60, -3.47%)300502、天孚通信(49.000, -1.42, -2.82%)300394、中際旭創(62.880, -1.55, -2.41%)300308、劍橋科技(40.240, -0.84, -2.04%)603083。(2)5G基建:中興通訊(40.650, -0.52, -1.26%)000063、滬電股份(25.300, -1.32, -4.96%)002463。(3)數據中心:沙鋼股份(14.620, 0.40, 2.81%)002075、光環新網(27.490, -0.59, -2.10%)300383、數據港(69.890, -2.36, -3.27%)603881、奧飛數據(49.710, -0.41, -0.82%)300738、英維克(41.260, -2.09, -4.82%)002837。(4)國產替代:天和防務(43.990, -2.51, -5.40%)300397、華正新材(51.580, -5.65, -9.87%)603186。持續推薦:能科股份(35.680, -0.66, -1.82%)、深信服(187.300, 1.85, 1.00%)、星網鋭捷(36.740, -0.44, -1.18%)、滬電、紫光股份(42.860, 0.06, 0.14%)等。

美商務部宣佈對華為展開全面限制,積極關注國產替代。美商務部於5月15日宣佈全面限制華為購買採用美國軟件和技術生產的半導體,並給予120天的緩衝期。我們認為,本次禁運短中期對通信行業影響不大,一方面近年來大環境一直不穩定,主設備商華為、中興均積極進行備貨,禁運不會影響短中期正常運轉。另一方面,近年來主設備商積極培養國內產業鏈,國產替代進展良好。本次禁運更多意義在於獲取談判籌碼,建議積極關注國產替代及主設備商。

中國移動人工智能服務器採集候選人公示,華為、浪潮、新華三中標。本次採集共涉及2000台服務器,華為,浪潮,新華三分別中標50%,30%,20%。本次採集是中國移動成立人工智能和智慧運營研發中心,佈局人工智能業務以來,進行的最大規模的服務器採購。隨着運營商在智慧運營方面的投入不斷加大,在相關服務器方面的採購規模也將不斷擴大,本次採購新華三首次入圍,體現出行業發展空間不斷加大。當前大環境下,國產服務器廠商的茁壯成長,為我國科技發展打下了堅實的基礎。

四月國內手機出貨量4172.8萬部,5G手機佔比近四成。4月份國內共上市新機型48款,同比增長14.3%,其中5G上新機型22款。從品牌構成來看,4月國產手機出貨3798.2萬部,同比增長11.9%,佔同期出貨量的91%。數據表明,在2-3月由於疫情影響帶來的手機銷量驟減之後,國內手機銷量出現較大規模反彈,隨着5G商用逐漸普及和以小米為首的眾多低價位5G手機陸續推出,換機潮將加速到來,手機銷量將會進一步提高,對整個5G產業鏈都將帶來十分積極的影響。

小米發佈其史上最便宜5G手機,加速5G商用普及。Redmi K30 5G於5月14日上午10點首銷,售價1899元(僅限當日)。這是迄今為止小米系史上價格最低的5G手機,在同價位極具競爭力。我們認為,隨着國內手機廠商積極開拓海外市場已經凸顯成效,加之國產手機產商在5G領域的先發優勢與技術優勢,隨着今年5G手機換機潮的到來,國產手機在海內外市場將佔據更多份額,有利於拉動整體產業鏈。

風險提示:貿易摩擦加劇,5G進度不達預期。

1. 投資策略:禁運不改通信行業景氣度,積極關注5G進展

本週重點推薦:(1)光通信:中天科技600522、新易盛300502、天孚通信300394、中際旭創300308、劍橋科技603083。(2)5G基建:中興通訊000063、滬電股份002463。(3)數據中心:沙鋼股份002075、光環新網300383、數據港603881、奧飛數據300738、英維克002837。(4)國產替代:天和防務300397、華正新材603186。持續推薦:能科股份、深信服、星網鋭捷、滬電、紫光股份等。

美國商務部 5月15日宣佈全面限制華為購買採用美國軟件和技術生產的半導體,並給予120天的緩衝期。本次禁運更多意義在於限制華為發展、獲取談判籌碼,通信行業近年來國產替代進展良好,建議積極關注國產替代組合。而隨着5G建設加速,二三季度將是主設備商業績集中釋放期,且後續仍有望迎來政策支持,建議積極關注。

美商務部宣佈對華為展開全面限制,積極關注國產替代。美商務部於5月15日宣佈全面限制華為購買採用美國軟件和技術生產的半導體,並給予120天的緩衝期。我們認為,本次禁運短中期對通信行業影響不大,一方面近年來大環境一直不穩定,主設備商華為、中興均積極進行備貨,禁運不會影響短中期正常運轉。另一方面,近年來主設備商積極培養國內產業鏈,國產替代進展良好。本次禁運更多意義在於獲取談判籌碼,建議積極關注國產替代及主設備商。

中國移動人工智能服務器採集候選人公示,華為、浪潮、新華三中標。本次採集共涉及2000台服務器,華為,浪潮,新華三分別中標50%,30%,20%。本次採集是中國移動成立人工智能和智慧運營研發中心,佈局人工智能業務以來,進行的最大規模的服務器採購。隨着運營商在智慧運營方面的投入不斷加大,在相關服務器方面的採購規模也將不斷擴大,本次採購新華三首次入圍,體現出行業發展空間不斷加大。當前大環境下,國產服務器廠商的茁壯成長,為我國科技發展打下了堅實的基礎。

四月國內手機出貨量4172.8萬部,5G手機佔比近四成。4月份國內共上市新機型48款,同比增長14.3%,其中5G上新機型22款。從品牌構成來看,4月國產手機出貨3798.2萬部,同比增長11.9%,佔同期出貨量的91%。數據表明,在2-3月由於疫情影響帶來的手機銷量驟減之後,國內手機銷量出現較大規模反彈,隨着5G商用逐漸普及和以小米為首的眾多低價位5G手機陸續推出,換機潮將加速到來,手機銷量將會進一步提高,對整個5G產業鏈都將帶來十分積極的影響。

小米發佈其史上最便宜5G手機,加速5G商用普及。Redmi K30 5G於5月14日上午10點首銷,售價1899元(僅限當日)。這是迄今為止小米系史上價格最低的5G手機,在同價位極具競爭力。我們認為,隨着國內手機廠商積極開拓海外市場已經凸顯成效,加之國產手機產商在5G領域的先發優勢與技術優勢,隨着今年5G手機換機潮的到來,國產手機在海內外市場將佔據更多份額,有利於拉動整體產業鏈。

相關標的:

(1)5G基建:中興通訊、天和防務、武漢凡谷(25.360, -0.73, -2.80%)(維權)、世嘉科技(34.480, -1.03, -2.90%)、中國鐵塔、三維通信(9.180, -0.18, -1.92%)、華體科技(45.790, -0.49, -1.06%)。

(2)數據中心:沙鋼股份、光環新網、寶信軟件(56.400, 0.70, 1.26%)、數據港、奧飛數據。

(3)光纖光纜:亨通光電(16.990, -0.32, -1.85%)、中天科技、通鼎互聯(5.240, -0.07, -1.32%)、長飛光纖(31.480, -0.11, -0.35%)、烽火通信(33.600, -1.48, -4.22%),特發信息(8.980, -0.12, -1.32%)。

(4)流量:新易盛、中際旭創、天孚通信、太辰光(20.490, -0.65, -3.07%)、劍橋科技、浪潮科技、紫光股份。

2. 行情回顧:通信板塊表現下跌,雲計算表現最佳

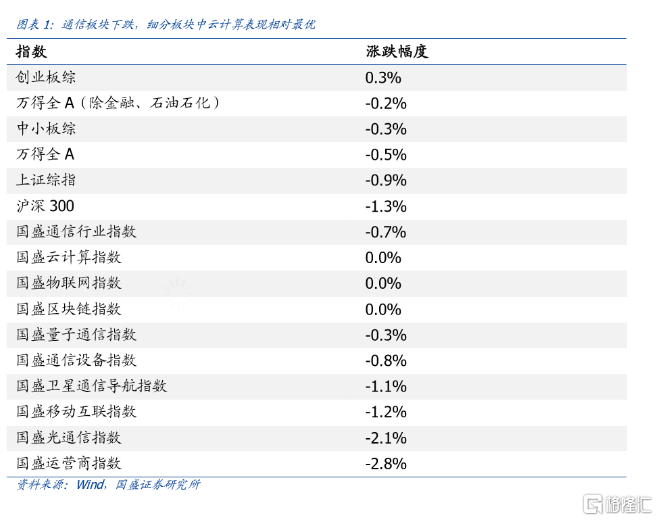

本週大盤收於2868點。各行情指標從好到壞依次為:創業板綜>萬得全A(除金融、石油石化)>中小板綜>萬得全A>滬深300>上證綜指。通信板塊下跌,表現優於大盤。

從細分行業指數看,雲計算、物聯網、區塊鏈、量子通信分別下跌0%、0%、0%、0.3%,,表現優於通信行業平均水平。通信設備、衞星通信導航、移動互聯、光通信、運營商分別下跌0.8%、1.1%、1.2%、2.1%、2.8%,表現劣於通信行業平均水平。

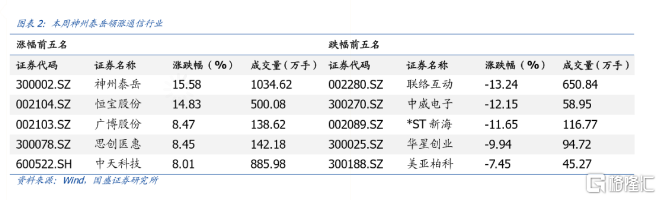

本週物聯網概念火熱,神州泰嶽(6.080, -0.30, -4.70%)大漲15.58%,思創醫惠(13.890, -0.10, -0.71%)上漲8.45%。數字貨幣概念走強,恆寶股份(9.000, -0.60, -6.25%)上漲14.83%,。新獲海洋大訂單,中天科技上漲8.01%。廣博股份(4.620, -0.12, -2.53%)上漲8.47%。

3. 周專題:美國進一步限制華為,進口替代空間巨大

近兩年來,全球貿易保護主義抬頭,通信行業既是高端製造的代表又是信息安全的基石,從而成為貿易摩擦的“前沿陣地”。其中華為、中興等通信設備商站上了風口浪尖,一旦發生核心器件禁運,即便通信設備巨頭亦不能承受,其根本原因是通信業“系統強、器件弱”的短板依舊明顯,通信作為國內科技行業相對較為成熟、領先的行業,仍然存在諸多軟肋。在5G時代的大背景下,國內硬科技在底層建設的部分缺失被警醒,國產替代勢在必行。

變“危”為“機”,貿易摩擦給國產替代登台良機。2018年經歷了中興通訊的芯片禁運,國人對於硬科技的缺失更加重視。國家也在政策上不斷扶持以硬科技為導向的科創企業發展。華為、中興等設備商對於上游供應商的選擇也更多傾向於國內的廠商,之前在PA、FPGA、環形器等器件上國產滲透率遠低於50%,國產上游廠商反而藉此迎來一輪發展良機,有望將此前無單無產的“惡性循環”轉變為以銷促產的“良性循環”。而隨着近兩年來不懈的努力,國產替代發育良好,已經逐步成為主設備商的重要供應商。

我國通信行業研發支出佔比約4.6%,位於全行業第二,遠高於行業平均的1.5%,科創屬性突出,自主創新提至新高度。從行業研發支出佔比來看,2015-2017年分別為3.8%、4.1%、4.1%,維持高位。國產器件在技術儲備上不斷追趕,縮小與海外企業的差距。從1G到5G,見證了我國通信業的逆襲,高研發支出為國產替代鋪路。5G時代,我國的話語權進一步增強,不論是在3GPP的席位、協議標準,還是專利數量上都有突飛猛進,同時,我國坐擁用户數最多的通信運營商和體量最大的通信設備商,5G是中國科技發展的一個新時期。

美商務部宣佈對華為展開全面限制,積極關注國產替代。美商務部於5月15日宣佈全面限制華為購買採用美國軟件和技術生產的半導體,並給予120天的緩衝期。我們認為,本次禁運短中期對通信行業影響不大,一方面近年來海外大環境一直不穩定,主設備商華為、中興均積極進行備貨,禁運不會影響短中期正常運轉。另一方面,近年來主設備商積極培養國內產業鏈,國產替代進展良好。本次禁運更多意義在於獲取談判籌碼,建議積極關注國產替代及主設備商。

禁運不改5G建設進度,下半年主設備商有望迎來業績集中兑現。在華為、中興等主設備廠商近年來積極培養國產替代,以及在庫存上做了充足的備貨的大前提下,本次禁運對我國5G建設無法造成實質性影響。為實現全年5G建設目標,在一季度有所影響的大前提下,今年二三季度是5G建設的關鍵時期,也將是主設備商業績集中釋放期。而隨着建設的不斷進行,後續仍有望迎來政策支持,建議積極關注主設備龍頭中興通訊。

重點關注環形器、濾波器、高頻高速材料等國產替代進程。本次禁運將對國產替代產生利好,國產替代廠商或將從主設備商獲得更大訂單和更多的份額,其中包括環形器/濾波器供應商天和防務、東山精密(25.490, -1.79, -6.56%),高頻高速材料供應商華正新材,以及光通信領域國產替代光迅科技(30.040, -0.86, -2.78%)、中際旭創等。在當前背景下,主設備商華為、中興將進一步堅定國產替代,而政策層面也有望鼓勵國產廠商,重點關注以上國產替代進程。

4. 中國移動人工智能服務器採集候選人公示,華為、浪潮、新華三三家中標

據C114訊,中國移動5月8日發佈了2020年至2021年人工智能服務器產品集中採購中標候選人公示。華為、浪潮、新華三中標。本次採集共涉及2000台服務器,華為,浪潮,新華三分別中標50%,30%,20%。

根據三家發佈的新聞稿顯示,華為中標1000台 Atlas 800 AI服務器,浪潮中標600台 NF5468M5服務器,新華三中標400台H3C UniServer R5300 G3 服務器。本次採集是中國移動成立人工智能和智慧運營研發中心,佈局人工智能業務以來,進行的最大規模的服務器採購。

我們認為,隨着運營商在智慧運營方面的投入不斷加大,在相關服務器方面的採購規模也將不斷擴大,本次採購新華三首次入圍,體現出了行業發展空間不斷加大,新企業進入採招的可能性進一步加大,從而將進一步給相關企業釋放人工智能服務器產業的競爭空間。

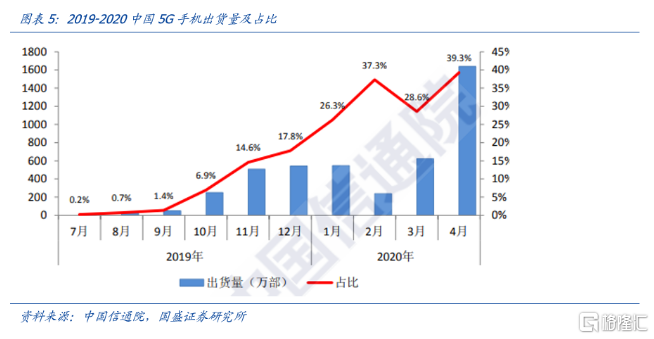

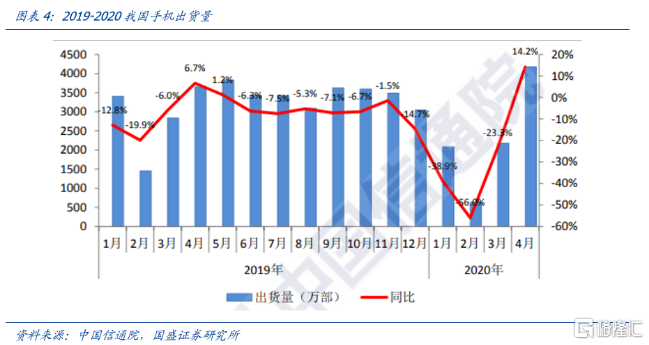

5. 信通院:四月國內手機出貨量4172.8萬部,5G手機佔比近四成

據C114訊,5月13日,中國信通院發佈了4月國內手機銷量數據。2020年4月國內手機市場總體出貨量達到4172.8萬部,同比增長14.2%。其中,5G手機出貨量佔比39.3%,達到了1638.2萬台。

數據顯示,4月份國內共上市新機型48款,同比增長14.3%,其中5G上新機型22款。1-4月累計上市新機型137款,同比下降18%,其中5G手機65款。1-4月國內手機市場總體出貨量累計9068.1萬部,同比下降20.1%。從品牌構成來看,4月國產手機出貨3798.2萬部,同比增長11.9%,佔同期出貨量的91%。