作者| 借東風

2016年,中國保險業迎來重要的轉折點。一是銀監會與保監會合併成立銀保監會,二是提出"保險姓保",迴歸初心,從產品到銷售環節,保險業全面迴歸保障的本源。

近年來,分析與評論界喜歡用"上半場"和"下半場"的視角去審視每個產業。

在我看來,所謂"上半場"云云,往往是一個行業從建立之初,到大量玩家進場,競爭劇烈,導致產能過剩,利潤削弱,達到一個不可持續的頂峯。而"下半場"之為物,則是行業向頭部集中,差異化競爭,揚長避短,最終每家公司形成各自的特色。

更重要的是,科技力量對傳統業務模式與形態的重塑,將會貫穿整個"保險下半場"。

一、壽險改革的自身節奏

中國保險業的上半場,以2015年前後激烈的同質化結束。而下半場,則是以2016年成立銀保監會與提出"保險姓保"作為開始的。

在2016年這一輪保險業的調整中,平安採取了收縮銀保、縮減萬能險、投連險等產品的銷售,增加傳統壽險與傳統健康險的銷售。而這一次調整,成為平安後來一系列改革的序曲。

按照平安自身的節奏,2018年下半年,由董事長兼CEO馬明哲先生親自掛帥,啟動了一場"壽險業務改革"。馬明哲説:"我們並不滿足我們當前取得的進步,面對未來的變革,我們應該走在市場變革的前列。"

壽險改革的目標是使平安"成為全球最領先的人壽保險公司,不僅是規模最大,更要成為行業的標杆。"

壽險業務改革從兩個角度去理解,一個是產品,一個是代理人。而產品的改革有狹義與廣義之分。狹義的產品改革,是從2016年開始的,與中國保險業監管思路調整相伴隨。今天,這個產品層面的狹義的改革的結果,我們已經看的很清楚了。

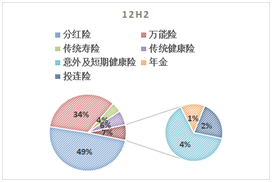

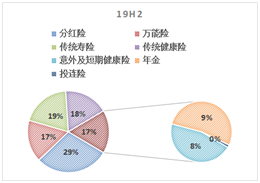

2012年平安的產品結構中,分紅險和萬能險的保費加在一起佔比超過80%;而到了2019年年底,分紅險與萬能險保費為46%。同時,傳統壽險(長期壽險)、傳統健康險(長期健康險)、以及年金險和意外與短期健康險的佔比都顯著提高。

中國平安壽險與健康險產品結構,2012-2019,數據來源:公司年報

事實上,分紅險與萬用壽險的保費來自既有保單的續期保費,新單已經大幅度減少。

產品結構的優化,帶來最直接的結果就是新業務價值率的大幅度提高。我們知道,保險眾多險種中間,長期壽險和長期健康險的新業務價值率最高。既然近年來平安的產品結構中長期壽險和長期健康險在保費中的佔比大幅度提高,那麼所導致的結果就是新業務價值率的持續提升。

中國平安壽險與健康險新業務價值率,2011-2019,數據來源:公司年報

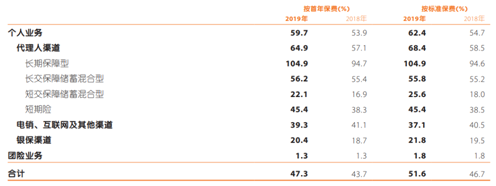

各類險種中間,期限越長、保障成分越高的險種,對應的新業務價值率越高。根據中國平安2019年報披露,截至2019年底,中國平安代理人業務中的長期保障性產品新業務價值率高達104.9,長期保障儲蓄混合型的新業務價值率為56.2;而短期保障儲蓄混合型、短期險、電商互聯網渠道、以及銀保產品的新業務價值率普遍低於50%,團險的新業務價值率僅為1.3%。

中國平安壽險與健康險各渠道與險種的新業務價值率,數據來源:公司2019年報

基於以上數字可以清晰地看到,基於"保險姓保、迴歸保險本質"的產品改革,平安已經取得了顯著的成效。但這些只是狹義的改革,僅有這些還遠遠不夠;廣義的改革,是對國內乃至全球保險銷售方式、行業組織形式的反思以及對既有模式的突破和優化。

二、科技與線上化進程加速

保險下半場的進程,在2020年一季度發生了歷史性的轉折,許多進程被加速,其中最重要的就是科技力量對先前保險銷售與行業組織模式的重構性賦能(disruptive empowerment)。這種賦能體現在產品、體現在代理員、也體現在對傳統保險銷售展業模式的突破與重構。

科技因素對傳統行業形態的重構,是一個歷史性的進程;而此次突發的新冠肺炎疫情,則把這個進程的速度加快了。

平安的科技實力對傳統業務的線上化支持,體現在銷售、代理人、運營、服務以及理賠五大方面。

在銷售上,AI技術全方位應用於壽險代理人的面試、培訓和銷售支持。在疫情期間,平安壽險藉助「金管家」APP、「口袋E」APP等在線平台,進行在線早會、遠程培訓直播間、代理人專屬的智能助理AskBob等支持代理人保持活躍的營銷活動。自上線以來累計面試720萬人次、減少人工面試時長83萬小時,其中第一季度面試120萬人次,同比增長28%;通過AI技術構建代理人畫像、精準分類、並對代理人進行多維度培養、培訓以及管理。

在代理人方面,平安壽險為助力代理人抗擊疫情,對代理人推出多項隊伍關懷補貼政策,實施更為靈活的考核制度,最小化疫情對代理人的影響。截至2020年3月末,平安壽險個人代理人數量為113.2萬人,較年初下降3.0%。

此外,平安利用科技支持代理人線上培訓,通過「知鳥」APP支持超100萬壽險代理人併發在線直播,日均直播參與人次近300萬。同時平安開展廣泛贈險、海量互聯網內容營銷等活動,多模式獲客、粘客,大力支持代理人展業,為疫情後業務恢復奠定基礎。

在運營上,平安通過科技全面實現對金融業務流程的優化改造,提升效率,優化用户體驗。平安運用智能機器人、OCR等技術實現產險的自動化與智能化銷售,在全國逐步推廣;產險主要產品線的整體流程在線化率提升至99.3%,無紙化率達99.8%。

在客户服務上,平安打造的智能語音機器人廣泛應用於銀行、保險等業務領域,第一季度累計服務量超過1.09億次;3月客户淨推薦率(NPS)較年初上升1.62個百分點。

在理賠上,第一季度,平安壽險完成68萬件賠付,最快賠付耗時僅1分鐘,其中新冠肺炎責任賠付案件187件,最快賠付耗時僅3分鐘。

此外,新冠肺炎疫情期間,平安產險聚合線上服務,推出"一鍵理賠"功能,實現客户隨時隨地全流程"無接觸"辦理賠。截至2020年3月末,"平安好車主"APP註冊用户數首次突破1億,較年初增長11.6%;3月當月活躍用户數突破2,500萬。

回顧平安三十年的發展軌跡,從10年保險到10年綜合金融,再到10年科技,然而科技作為平安的祕密武器,一直是被市場理解為加分項;經過了最近幾年不斷有科技公司單獨上市,人們往往把平安科技的發展模式路徑歸結為"內部孵化,單獨上市"這樣。

然而此次疫情的衝擊之下,平安多年以來在科技的積累,卻派上了緊急用場,成了一支重要的力量。一方面,科技因素對傳統業務形成了強大的託底效應,能夠線上化的業務在很短的時間裏逐一線上化,使得疫情衝擊降到了最小;

另一方面,更重要的是,站在長期的角度來看,科技與傳統業務的關係,在疫情的衝擊之下,面臨重要的反思與重構。未來社會,保險業務會以一種什麼樣的形態呈現?銷售、理賠、服務等一系列環節會發生怎樣的改變?

這不只關係到如何理解保險市場,更關係到如何看待平安的估值這個資本市場最關心的問題。

三、平安的估值底:內含價值

關於中國平安的估值,曾經有一篇叫做《平安是張高息債券》的文章,將保險業務高度抽象化建模,用高息債券對平安的估值進行擬合。

高息債券的類比在過去也許有一定道理,然而在我看來,經過2020年新冠肺炎疫情,科技已經成為中國保險業"下半場"轉型邏輯中不可缺少的因素,所以只關注保險業務或綜合金融業務,而不考慮科技對傳統業務的影響,就無法全面理解平安的投資價值。

事實上,綜合金融業務以及由此推導出的內含價值,是平安估值的底,而不是天花板。這裏請允許我舉兩個股價的例子。

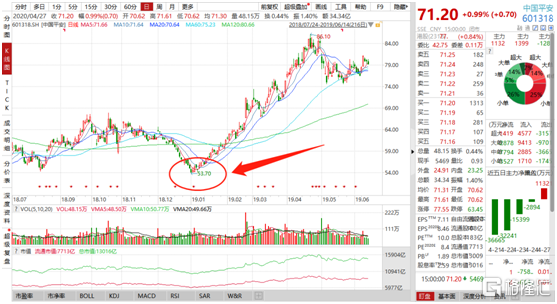

第一個例子是2019年1月的大底,當時平安A股跌到53元左右,隨後開啟了一輪上漲,漲到86元,漲幅高達60%。

不久後3月平安2018年度報告中,披露了平安2018年的內含價值約為54元/股。

無獨有偶,在2020年3月全球股市受新冠疫情衝擊帶來劇烈下跌的過程中間,平安低見66元(3月23日)。隨後開始跟隨大盤緩慢反彈。

事實上,這個低位也早有預示。今年2月20日披露的平安2019年度報告中顯示,2019年底平安的內含價值為65元/股。

上面舉的這兩個例子絕非偶然,它們共同説明了,市場對平安的股價已經產生了一種明確的默契,當股價逼近內含價值的點位時,下跌就會止跌,隨後就會反彈。這也證明了我前面説的那句話:綜合金融業務,是平安估值底,不是天花板。

那麼,天花板在哪裏?

四、平安是一張看漲期權

平安估值的天花板,取決於科技與人才的交相輝映。

我認為,應該在前人已有的"高息債券"理論基礎上,要疊加一個看漲期權,才算完整。原因:第一是科技業務本身的高增長性,以及科技業務對傳統業務的反哺與賦能。第二是平安的人才戰略。先説科技。

在科技創新作家凱文·凱利(Kevin Kelly)的作品《必然》中間,他描述了未來人類與AI(科技)將會出現的7種互動關係,以及它們之間的循環模式:

1.AI幹不了我的工作。

2.好吧,AI會許多事情,但我做的事情它不一定都會。

3.好吧,我做的事情AI都會,但它常常出故障,這時需要我來處理。

4.好吧,AI幹常規工作時從不出錯,但是我需要訓練它學習新任務。

5.好吧,就讓AI做我原來的工作吧,那工作本來就不是人該乾的。

6.哇,AI正在幹我以前做的工作,我的新工作不僅好玩多了,工資還高!

7.真高興,AI絕對幹不了我現在做的事情。(回到了1)

這樣的循環,已經對一個又一個傳統人類工作進行着挑戰,比如手工工匠、筆算、聽説讀寫、駕駛、財務統計,等等。未來,這七個步驟的循環,將在金融產品銷售環節中出現,替代掉一部分人類的工作。傳統業務的"線上化",只是這個過程開始的第一步。

將來,一方面是更多的險種銷售環節線上化,另一方面是在科技對保險乃至整個綜合金融業務的賦能,會催生出全新的業態與生態。科技與金融,將不再是孤零零的兩張皮,而是一個互相生長、互相促進的有機體。對於中國金融業而言,這將會是質的飛躍,而平安在科技與金融兩方面的優勢,將使得平安稱為未來變革的引領者。

到那時,平安的增長性不只來源於科技業務本身,也不只來源於傳統金融銷售,而是來源於與科技進行了雜交和重構性賦能之後的金融業務。

再説人才。正如凱文凱利《必然》中提到的"七個步驟",每一次循環的起點都是技術對人類勞動的取代,而每一次的終點都是人類活動在更高的層面上對技術的超越。科技與人的關係的魅力正在於此,技術從未真正取代人類,技術只是為人類服務。

這一點,體現在平安的人才戰略的優勢上。中國平安2019年推出"優才計劃",一改此前眾多保險企業"人海戰術"的打法。從最近幾年的數據來看,平安的代理人增速明顯放緩,甚至輕微下降;事實上,優才戰略的關鍵便是在於扭轉對"量"的執念,而更多注重"質"的培養。

2019年下半年,伴隨着優才計劃的開展與實施,平安的保險的主帥也走馬換將,現任保險業務掌門人陸敏,顯然比他的前任"潮"了許多,視頻、直播這些新事物玩的66。剛剛過去的3月份,線上集體早會、線上創説會,已經辦了好幾場了。

隨着人才戰略的落實與加深,平安會聚集一批高學歷高素質的人士,構成平安新的競爭力核心。

科技與人才這兩大引擎驅動之下,平安的增長將獲得新動能;而對於資本市場而言,這意味着估值方式的改變。這有點像凱文凱利理論中的"奇點"時刻,即量變積累引發質變的那一瞬間;而今年一季度的新冠疫情,從某種意義上來講,把這個奇點降臨的時間縮短了。

大風起於青萍之末,2020年這個危機並存的一季度,註定是不尋常的。