文|易牟

來源 | 螳螂財經(ID:TanglangFin)

4月15日,海信家電發佈了2019年全年業績,並且對2020年Q1業績進行了預告,總體呈現出一個承壓的狀態。

不過,海信家電在二級市場上的表現卻與消息面背道而馳,在港A兩地大盤整體下跌的情況下,反而一路走高。截止4月15日收盤,海信家電(000921.SZ)報9.73元每股,漲幅2.53%,市值132.6億元。

那麼,這到底是一份什麼樣的財報?

海信日立並表拉昇業績,行業Q1業績持續承壓

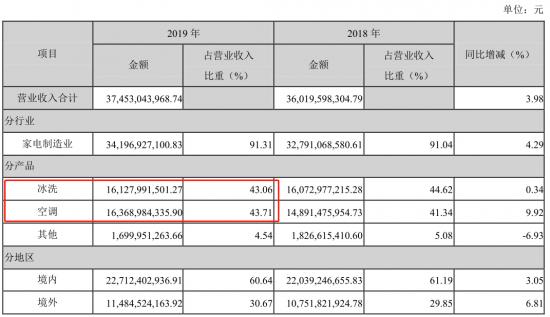

從整個2019年來看,海信家電的財報還算中規中矩,總體呈上升趨勢,全年營收374.53億元,同比增長3.98%,淨利潤為19.5億元,同比增長37%。

不過,海信電器在2019年Q4將海信日立並表,從而帶動了公司Q4收入同比增加了45%。這也就出現了一個槽點,2019Q4海信電器的單季營收雖然達到了104.4億,但是扣除掉3億元的非經常性損益,歸母淨利潤只有1.28億,同比還下跌了19.27%。

值得注意的是,這已經是海信家電連續2個季度出現扣非淨利潤的虧損了,這不僅是體現在它的財報中,而且在股價上也有所反應,1月份以來市場已經給出了預期,股價一路震盪走低。

海信集團的業務一共分裝在兩個上市主體中,一個是海信視像,主要做電視機和屏顯相關業務,另一個就是我們現在寫的海信家電,主要涵蓋了冰箱、家用空調、中央空調、冷櫃、洗衣機、廚房電器等,同時涉及了商用冷鏈以及環境電器等產業領域。

在2019年,海信的三大業務中空調業務營收為163.68億元,同比上漲了9.92%,佔營收比重43.71%,家用空調“海信”、“科龍”兩個品牌產品線下累計零售量市場佔有率合計位居行業第四,線上累計零售量市場佔有率合計位居行業第五;冰箱和洗衣機並表,營收一共達到161.27億元,同比微增0.34%,佔營收比重為43.06%。根據中怡康統計數據,2019年度海信的冰箱“海信”、“容聲”兩個品牌產品線上加線下累計零售量市場佔有率合計位居行業第二。

這個營收大概在行業內大概相當於什麼規模呢?由於2019年財報披露並未結束,我們可以粗略將之與2018年的財報相對比,標的為格力、美的、海爾三巨頭。

對比2018年的財報,空調業務上,海信家電的營收大概是格力電器(000615.SZ)的10%左右,是美的集團(000333.SZ)的16%左右,是海爾智家(600690.SH)的50%左右。冰洗業務上,海信家電的業務大概是海爾(海爾智家+海爾家電)的15%左右。

總體來看,海信在家電行業中處於中間地位,對於2020年Q1業績,海信家電預計受疫情衝擊影響,以及規模不足導致毛利額大幅下降,費用率大幅上升等問題,將導致一季度淨利潤降至0.00元至1.265億元,下降幅度為100%至70%。

當然,不好受的也不僅僅只有海信家電,比如4月14日格力電器宣佈,一季度營收為207億元-229億元,同比最多下降50%,歸母淨利潤則同比下滑70%-77%。

空調業務佔半壁江山,逆週期調節將是一個大方向?

疫情影響的,不僅僅是復工復產的問題,終端需求的萎縮和安裝配等問題,也是家電沒辦法銷售的重要原因。今年3月份,格力電器董明珠就説2月份基本沒銷售,損失了200億元。

根據產業在線的數據,今年2月中國家用空調銷售552.58萬台同比下滑41.51%。其中,內銷出貨佔比近三成,同比下滑67.3%,而出口則同比下滑13.2%。

“智能相對論”家電行業研究員佘凱文表示:“事實上直到去年下半年,線上銷售額才達到40%左右,而線上部分的安裝,也得要線下來負責。所以,家電公司真正的戰場還得在線下,疫情下這種問題更加突出了。”

中怡康大家電事業羣總經理彭顯東也表示:“受疫情影響,大家對於收入和日常消費需求會重新評估。他認為,國內家電市場表現相對比較平穩,需求還在,但國內市場不會大降也不會大漲。”

也就是説,現在國內疫情防控形勢雖然轉好,但被寄予希望的國內家電市場也並不認為會有明顯增長,這一點從美的、海信等家電公司的降薪和裁員等傳言來看,基本上都已經凸顯出來。

從二級市場的反應來看,春節以來各大家電公司的股價都在下跌,從整個行業來看,TCL(業務拆分)、創維等公司,下跌幅度甚至達到了40%有餘。

從某種程度上説,家電行業正在經歷某一種週期,而在這種週期中行業內的巨頭更具有抗週期性,而且可以通過自身地位,在危機過去取得更大的反彈。

佘凱文認為:“目前家電行業成熟度已經越來越高了,增長的空間趨於平緩期,相對固化的產品形態在等待一些創新性的產品,疫情只是一個觸發點,對於海信家電來説,逆週期下加大研發投入,尤其是鞏固本身的中央空調的優勢,將是一個十分不錯的選擇,至少可以保證未來3-5年的市場地位不變。”

“螳螂財經”查閲數據發現,根據艾肯空調製冷網統計數據,2019年度海信旗下“日立”、“海信”、“約克”三個品牌多聯機中央空調市場佔有率合計位居行業第一。比如將於4月17日新發布的新風空調系列,根據中怡康1-14週數據顯示,新風空調零售量和額分別同比增長252.1%和117.3%。其中第14周,海信新風空調佔比達到31.1%,力壓所有品牌成為第一。

從2019年的研發來看,海信家電的研發費用達到9.3億元,同比增加了36.06%,在研發人數上也有所上升,總人數1689人,佔比達到4.9%。

研發持續投入的情況下,而從營收地區看,海信家電的海外營收到達到了30%,2019年“BrandZ中國出海品牌50強”中,“海信”位列第六,在家電領域位列第一,成為家電領域出海第一品牌。

綜上兩點,正如行業專家佘凱文所説的那樣,對於海信來説,逆週期調節配合出海戰略,將可能在疫情過後為海信家電注入新的動力。

在這種情況下,在公佈財報的當天海信家電的股價不跌反漲也就不奇怪了,俗話説“牛市看市營率,熊市看市淨率”,在大環境遭遇黑天鵝的情況下,市淨率的指標更能説明一個公司的估值和成長能力。

從二級市場的表現來看,目前海信家電的市盈率只有7.3倍,市淨率為1.5倍,歸母公司股東權益為18.63%。相對來説,目前格力電器的市淨率為3倍,美的為3.5倍,創維是3.4倍,海爾智家是2倍,均高於海信家電。

對比主流家電公司,海信家電的每股淨資產最多,説明目前的估值是被低估了的。

結語

從整個財報來看,海信家電處於一個承壓狀態,一季度的業績大跌70%以上似乎已經成了定局,這是海信家電面臨的困境,也是整個行業面臨的困境。

“螳螂財經”易牟認為,就像是美股的估值一樣,歸根結底疫情只是一個觸發點,真正的原因還得是技術迭代和增量市場上,疫情期間增量市場在積累,可能會有一段時間的爆發。

但是,這並不是一條可依賴路徑,中國是全球家電行業的主要生產地,在一片紅海中能否化危機為機遇,利用疫情做逆週期調節才是真正的核心競爭力。