機構:國盛證券

評級:買入

事件:4月15日安踏體育披露一季度經營情況。根據公司公告,受到新冠疫情影響,2020Q1安踏品牌、FILA品牌及其他品牌流水分別下滑20%-25%/中單位數/高單位數,我們預計集團流水整體下滑15%-20%,其中電商流水增速超過40%。

安踏品牌Q1流水下滑20%-25%。安踏主品牌終端流水下滑,電商業務平穩增長。我們判斷:1)安踏大貨Q1線下流水下滑20%+;2)安踏兒童線下流水下滑25%左右;3)疫情期間,公司發動全員零售,加強電商渠道引流,安踏電商流水實現中單位數增長;4)Q1庫銷比5+,受疫情影響同比有所提升,Q1零售折扣率不到7折,公司將回購部分庫存扶持經銷商。FILA品牌表現超預期,迪桑特實現流水雙位數增長。FILA品牌整體流水中單位數下滑,我們認為表現明顯優於行業平均水平,一方面得益於1月終端流水的強勁增長,另外一方面電商業務取得了高速增長。我們測算分渠道看:1)線下:FILAClassic線下流水下滑20%+;子品牌FILAFusion線下流水中單位數增長,FILAKIDS線下流水相對平穩;2)線上:FILA品牌電商全員迎戰疫情,推動社羣流量引流,實現線上線下產品互通,線上零售獲1.6倍增長;3)我們判斷Q1FILA庫銷比增至8+,除疫情影響外可能也受貨品提前佈局影響,展望全年,庫銷比有望恢復到正常水平。其他品牌中迪桑特表現亮眼,流水實現雙位數增長。

AmerSports長期發展清晰,若國際疫情下半年得到控制則短期影響較小。Amer業務:1)短期影響可控,2020年負面影響減小。我們估算Amer旗下品牌以冰雪運動產品為主,冬季收入佔比65%左右,受疫情影響季節並非銷售旺季。假如疫情在2020年7月得到控制,我們預計Amer集團業務收入影響可控,預計業務能夠實現小幅盈利,考慮PPA費用及利息支出後給安踏報表帶來2億左右負面影響。2)長期戰略規劃清晰,有望實現穩定增長。未來5年Amer集團“大品牌、大渠道、大國家”戰略,將培育3個10億歐元品牌,直營渠道數量拓展至1000+家,同時加快中、美等大國家市場開發。整體未來五年Amer集團計劃實現收入CAGR為10%+。

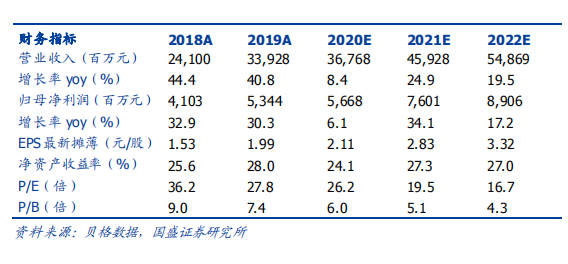

盈利預測與投資建議。安踏集團作為全球化運營的運動鞋服龍頭公司,多品牌戰略發展迅速,Amer集團業務整合加快公司的國際化進程。我們預計公司2020-2022年歸母淨利潤至56.7/76.0/89.1億元,對應EPS2.11/2.83/3.32元/股,現價61.6港幣,對應20年PE26倍,維持“買入”評級。

風險提示:疫情持續的範圍及時間超過預期;終端需求下滑;多品牌及海外業務開展不順;人民幣匯率變動帶來業績波動。