機構:中泰證券

評級:買入

投資要點

快速崛起的本土靈活用工服務商。公司2010年於成都成立,主要服務新經濟及獨角獸企業客户,提供信息驗證、客服代表等基礎崗位的外包服務,同時公司是唯一一個具有自主研發的O2O招聘平台的靈活用工服務商。截至2019年末管理靈活用工外派人數達2.51萬人,排名行業第一。2019年12月13日,公司在香港聯交所上市,成為在大陸地區從事靈活用工業務的3家上市公司之一。

行業:靈活用工處於行業紅利期,集中度有待提升。我國靈活用工處於發展初期,滲透率尚不到1%,而美國在10%左右,日本在4%左右,歐盟在3%左右,提升空間巨大。根據灼識諮詢的統計,2018年我國人力資源服務的市場規模約4085億元,其中靈活用工規模約592億元,隨着靈活用工滲透率的提升,預計靈活用工市場規模將繼續快速增長,預計2019-2023年將保持25%左右的增速,到2023年達到1771億的規模。行業競爭格局分散,龍頭企業市場份額不足1%,未來集中度有望在科技賦能和行業逐步走向規範趨勢下持續提升。

跟隨新經濟客户,科技賦能,管控流失率。(1)公司的客户以新經濟行業公司為主,其中部分為獨角獸企業,2019年新經濟客户貢獻收入佔比約85%。同時,公司對百萬級收入體量的客户續約率持續保持在100%,且2019年經常性客户收入貢獻約76%,體現出較強的客户黏性。(2)公司是唯一一家擁有自研O2O平台的靈活用工服務商,通過科技賦能及業務流程數字化可以節省成本、提高運營效率,提高人均效能。(3)2019年公司的靈活用工合同期流失率約10%,良好的管控來源於組建高級諮詢顧問團隊並啟用瑞傑系統強化項目監控效果。

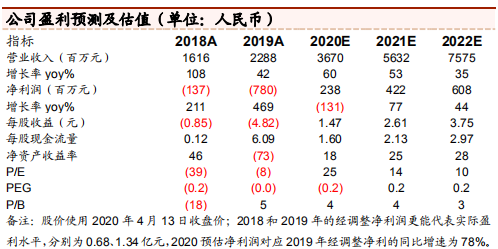

投資建議:公司的核心業務為在大陸從事靈活用工業務,核心優勢在於深度綁定並持續拓展獨角獸及新經濟行業公司,並且通過O2O招聘平台提高招聘、入職、管理效率。在行業高成長紅利期,公司作為細分龍頭,有望獲得超越行業增速的快速成長。預計2020/21/22年淨利潤分別為2.38/4.22/6.08億元,分別同比增長78%/77%/44%(其中2020增速為對應2019年經調整淨利潤1.34億元的同比增速)。EPS分別為1.47/2.61/3.75元,或1.63/2.90/4.17港元。首次覆蓋,給予“買入”評級。

風險提示:宏觀經濟下行及短期疫情衝擊對人力資源服務行業的影響;公司的靈活用工業務發展較為依賴大客户。