全球疫情拐點逐步得到確認,石油、天然氣及“銅博士”等重要商品價格的底部探明

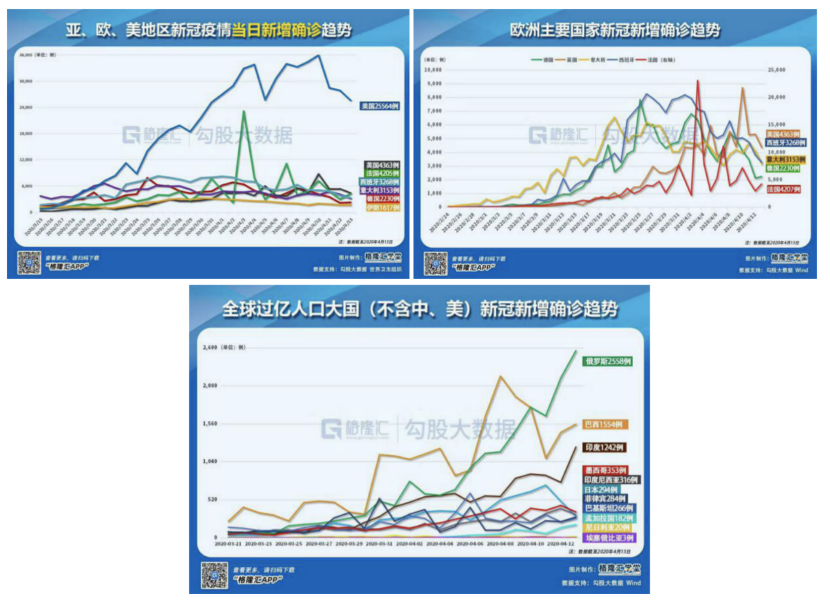

踏入4月份,隨着全球主要國家的疫情數據的逐步探頂回落,統計意義上的拐點已經得到確認。

歐洲主要國家回落趨勢顯著,基本無虞;美國方面,近日美國疾控中心CDC的主任表示,冠狀病毒疫情正在全美範圍內站穩,預計未來幾日會下降;而全球過億人口大國(不含中、美)冠狀新增確診趨勢中,俄羅斯、印度及巴西的上升趨勢繼續保持,成為全球重要國家中遺留的三大火點,但是每日新增的規模在排名上看都不是很高。

因此,總體上看,新冠病毒疫情在全球蔓延的趨勢基本上已經得到的遏制,而下一步全球聚焦的方向必然會轉到經濟和就業等事關各國的國計民生重要問題,以及企業經營和全球貿易如何恢復至正常運轉的軌道上。

就供給方面而言,利好信息也不斷傳出,據央視新聞援引沙特多家媒體報道稱,在歐佩克+緊急視頻會議中最終達成了減產協議,首階段將於今年五六月份每日減產原油970萬桶,這是歐佩克+機制成立以來達成的最大規模減產協議。

目前,那些反映全球總體需求和經濟前景的重要商品,如石油、天然氣及銅的價格走勢的底部已經逐步探明。

在此大背景之下,投資者更應重拾前一階段被錯殺的個股或市場,港股市場必然是最值得關注的市場之一。在港股歷史上,近30年來僅出現過三次“破淨”狀態,目前恰處於第三次。

(1)第一次“破淨”是在1997年亞洲金融風暴的最低點,隨後恆生指數在不到兩年的時間內就走出了翻倍的行情。(2)第二次出現“破淨”是在2016年初,之後再2018年港股也走出了為期2年的“長牛”行情。(3)當前是第三次陷入“破淨”,值得注意的是,在2000年的互聯網泡沫破裂和2008年的全球金融危機期間,恆生指數的PB估值也未跌破淨資產,且當前恆指PE估值水位與歷次危機時相當,僅略高於1998年亞洲金融危機和2008年全球金融危機時的低點。

而在歷史性“破淨”的港股市場中,無疑,油氣產業鏈亦受到了全球相關商品價格波動的牽連,此前也一度遭到投資者的非理性拋售。正如前述,石油、天然氣甚至銅等反映總體需求的重要商品迎來了市場底部之際,是否要以前瞻和樂觀的看法去看待這些行業龍頭?

我們判斷,至少最悲觀的時刻已經過去了,拐點過後更多探尋的應該是,站在歷史性的底部如何看待未來的問題。甚至,在這一行業板塊中,我們還能找出一些幾乎沒有受到油氣價格變動和疫情不利影響的、有機會實現逆勢增長的領先公司,比如在港上市的巨濤海洋石油服務有限公司就是其中之一。

巨濤的逆襲:手握鉅額訂單,與LNG和石油價格走勢相關性不大的模塊化建造需求巨大

巨濤海洋石油服務有限公司(代碼3303.HK,以下簡稱“巨濤”)是一家深受全球知名能源公司和EPC總包商信賴的“大型模塊”和“海洋工程”建造商,巨濤在多個世界級項目上受到客户的高度讚賞,已經在全球範圍內建立起各種廣泛而穩固的合作關係。

截至2019年底,公司所持未完成訂單50億(在手訂單僅計算未實現收入)。據業績電話會管理層介紹,當前在手兩個大型項目(GCGV項目與北極LNG 2項目)的進展情況良好,基本不受疫情和當前油氣價格影響。

簡單來解釋,GCGV項目主要利用頁巖油生產化工品,北極LNG 2項目歸屬於LNG行業,其利用天然氣為生產的原材料。總結來説,公司的當前業務或在手訂單,跟油價或天然氣沒有直接關聯關係,並且屬於建造工程訂單,所以油價、氣價的下跌對公司當前項目沒有太大影響。

另外,據瞭解,國內疫情只是會對公司的場地生產進度造成一定影響,目前生產已恢復到正常狀態,後續趕工能夠補回進度。

(1)GCGV項目,2018年公司簽下美孚GCGV烯烴化工廠項目,合同額約20億,該項目在2019年6月已開工,其中2019年交付了6個模塊,項目目前的完成進度約為45%,2020年將完成50%的整體進度。

公司控股的蓬萊巨濤在美孚GCGV項目中負責了70%的模塊建造,都為上萬噸的核心模塊,體現出巨濤在製造技術、場地設施及項目管理各方面的綜合領先優勢。未來GCGV還將規劃複製5-6座類似建造規模的工廠,因此決定了公司依然有機會在美孚GCGV項目中獲取新的訂單。

(2)北極LNG 2項目,指的是2019年新籤俄羅斯北極LNG2模塊建造項目,合同額約30億,巨濤負責核心的發電機和壓縮機模塊建造,據介紹該項目當前處於項目準備、設計、採購階段,計入2019年產值部分約1%,2020年此項目將進入施工階段。

值得一提的是,工業氣體巨擘及全球最大的工業氣體供應商德國林德集團(Linde Group)為俄羅斯天然氣巨頭Novatek規劃整個俄羅斯-亞馬爾-北極圈方案時,共設計了11條LNG生產線,計劃分為四期進行,其中第一期亞馬爾項目已經完成投資270億美元及3條LNG生產線,每條生產線各550萬噸已提前投產,第二期的北極2項目(Arctic LNG 2)計劃投資255億美元及3條LNG生產線,每條生產線各660萬噸,目前巨濤的(第二期北極2項目)合同涉及了2條生產線,據全球油氣EPCI項目跟蹤系統提供的資料顯示,該新合約對應約6.3萬噸模塊化工廠的工作量,且為當前行業內所見的最大的核心壓縮機及發電機模塊。

而剩餘5條LNG生產線的投資和招標將於未來三年在第三、第四期項目內落實。根據已經完成的亞馬爾項目(第一期)數據進行推算,整個俄羅斯-亞馬爾-北極圈方案累計投資金額將近1000億美元,假如按每一條LNG生產線的模塊化建造金額維持在60億-70億人民幣之間,整個俄羅斯-亞馬爾-北極圈方案的11條LNG生產線的模塊化建造累計合同金額約在660億-770億人民幣之間,若按照巨濤前期項目市佔率25%-30%來預測,巨濤在目前全球投資金額最大項目羣裏已獲得及預期未來可獲得的潛在訂單規模估算空間為165億-231億。這一估算金額減去巨濤在前期項目中累計獲得的75億人民幣合同,這意味整個俄羅斯-亞馬爾-北極圈方案對巨濤來説的剩餘潛在空間尚有90億-156億,據瞭解,這些高端核心模塊訂單的平均利潤率可達25%左右。按此推算,與此建造訂單相關的潛在利潤釋放區間為18億-39億元人民幣,這些預期的訂單收入及利潤或將在6年內陸續得到確認和釋放。

模塊化建造業務是公司起步較早、競爭力強的業務領域,通過參與國際上重要和規模大的能源及化工項目,巨濤已躋身國際一流的模塊建造商行列。2019年公司將蓬萊巨濤場地擴建至100萬平方米,再次顯著提高了模塊建造能力。

另一方面,站在中長期的角度,模塊化建造已經成為了大型工程的主流趨勢,除了LNG和烯烴化工廠的製造,目前電廠、礦廠等已有應用模塊化建造的項目,未來大規模工廠都有可能採取模塊化建造的方式。一類是像俄羅斯北極、西伯利亞等地區,施工受到環境限制,需要採取模塊化建造的方式,另一類是像北美地區,由於勞動力短缺,會導致工期大幅延長項目成本也會隨之增長。綜合來看,未來的模塊化建造需求巨大,巨濤因此獲得了長足的發展機會。

憑藉巨濤的模塊化工廠的建造能力,加上其正持續往高端和核心部分提升,並獲得國際EPC總承包商的高度認可,行業聲譽的提升及重大項目訂單的深度參與,將為巨濤日後承造更多的核心模塊化項目和承接更多訂單打開了新的空間。

由於公司當前項目已不屬於油田開發上游項目,正確劃分應該是把其歸類至下游業務。基於巨濤目前在天然氣及下游化工領域大型模塊建造市場的領先地位及市場佔有率,劃分至下游領域後的它,基本擺脱了傳統油服企業業績受油價波動及石油公司上游資本開支的影響,這也決定了公司在本輪全球突發疫情之下油氣價格發生暴跌後依然能夠實現逆勢增長的主要邏輯。同樣,這也是我們認為巨濤在基本面上的最大轉變,基本面轉變亦將決定了公司在2020年有機會迎來業績的重要拐點。

在手訂單的價值釋放支撐實現更快速的增長,珠海場地將由業績拖累轉為訂單貢獻

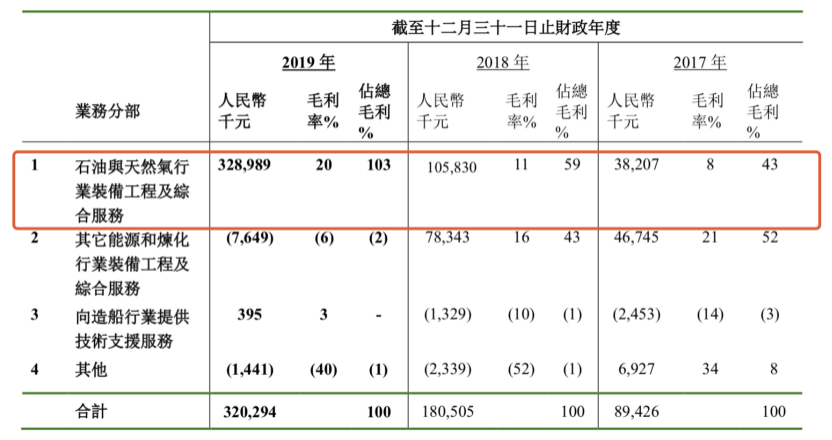

據業績公告所示,2019年度公司實現營業收入17.6億,同比增長18%。

其中,石油與天然氣行業裝備工程及綜合服務業務的收入同比增加 64.42%至16.16億,佔營收比例為92%,較2018年的66%佔比大幅提升了26個百分點,主要是由於蓬萊場地於前年承接的天然氣化工模塊建造項目在2019年內已開始進入了施工高峯期。

毛利方面則取得更快更顯著的增長,整體同比增長77%至3.2億。就毛利的構成而言,石油與天然氣行業裝備工程及綜合服務業務實現的毛利佔據了絕對的主導(佔比約103%),同比增長約211%,該分部毛利率為20%,較2018年增長9個百分點,反映出公司履行訂單的往高端和核心模塊的大趨勢方向。

(圖片來源:公司公告)

巨濤在中國北方蓬萊市及南方珠海市分別建有兩個大型裝備建造基地,2019年公司將蓬萊場地擴建至100萬平方米,2019年內蓬萊場地共運行 21個各類模塊及海洋工程建造項目,其中11個已順利完工並圓滿交付,剩餘的10個將在未來2年內陸續釋放;與蓬萊場地相比,珠海場地的面積相對較小,因2019年珠海場地工作量不足,造成了利潤率確實不理想,拖累了公司2019年業績。

據管理層在業績會上透露,2020年公司將加大對珠海場地的開發、利用及投入,目前已在跟蹤包括海上風電在內的項目,這意味着珠海場地將由業績拖累轉為訂單貢獻,未來在工作量達到飽和情況下,利潤率有望在規模效應和產能利用率提升的基礎上得到快速的改善,珠海場地對公司業績帶來貢獻之日可期。

未來兩年,巨濤的在手訂單的價值釋放將支撐公司實現更快速的增長,目前公司在手50億未完成訂單。其中,美孚GCGV項目率先進入高峯期,在2020年將完成項目規劃進度的50%,2021年剩餘約5%;北極LNG 2項目合同額35億,2020年完成25%的項目進度,2021年進入高峯期,計劃完成項目進度的70%。主要項目的完成進度將鎖定了公司未來兩年的大部分營業收入和盈利。

簡而言之,2020年公司營收或會繼續創出新高,且增長趨勢得到進一步的確認和鞏固。

而未來新增的訂單將帶動公司收入實現長期增長,就重要項目來看,俄羅斯-亞馬爾-北極圈方案中11條LNG生產線的後續規劃的剩餘5條生產線(第三、第四期),GCGV項目後續規劃的5至6座工廠,以及加拿大Woodfibre LNG項目進入設計階段,加上新興市場國家LNG旺盛的需求,這些存續的項目和大方向,憑藉公司行業聲譽、技術和客户關係優勢,將大概率地保證了新訂單的來源。上述提及的珠海場地也有望在海上風電領域取得新的訂單。

另外,從財務的角度,2019年應收帳的撥備規模有所增加,主要基於審慎和保守的原則,公司對部分賬期較長的應收款計提了撥備,進而影響了2019年全年的盈利數據,後續當應收帳實際回收後,是有可能進行轉回的財務處理,因此也進一步利好盈利的後續釋放。

綜合上述,公司在2020年業績迎來拐點時刻應該是大概率的事情。

穩固的資產負債表為目前的低估值打下堅實基礎,業績扭轉將帶來估值修復

截至2018年末公司的資本負債比率為37.79%,較2017年末進一步下降了7.17個百分點。來到2019年末,巨濤的資本負債比率進一步降低至31.71%,同比下降6.08個百分點。另外,公司的銀行貸款總額為6.82億,較2018年降低了15.3%,在手現金約為8.08億,現金市值覆蓋率上升至105%,安全邊際十足。

由此可見公司的財務槓桿是處於較低水平,而賬上充足的現金除了可讓公司維持正常發展之外,有機會讓其擁有對外持續併購及擴張的潛力,更為重要的是將支撐公司不斷擴張或改造場地的建造規模能力,這將有利於未來承接更多的大型項目的訂單,而未來訂單的規模又將會促使公司營收和盈利實現持續增長擴張的正循環。

因此,在長期增長的強烈預期和一再被證實的業績釋放將強力驅動公司估值實現修復,而此時站在歷史估值底部的巨濤,有很大機會步入了經典的戴維斯雙擊模型,業績和估值的雙輪驅動下,將帶來股價巨大的成長空間。