機構:廣發證券

評級:買入

核心觀點:

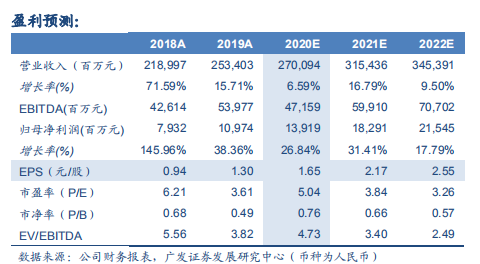

事件:公司2019年實現營業收入2534億元(人民幣,下同),同比+15.7%,歸母淨利潤109.74億元,同比+38.4%。

“水泥+”業務快速發展,新材料業務穩健增長。水泥分部中,水泥及熟料銷量3.91億噸,同比+6.0%,噸收入333元,同比+14元;商混銷量1.1億立方米,同比+16.5%,每方收入465元,同比+33元;骨料銷量5238萬噸,同比+48.5%,噸收入59元,同比+9元;水泥分部毛利率上升0.8pct至32.6%。新材料分部中,風電葉片業務銷量10.8GW,同比+34.7%,葉片均價65.7萬元/MW,同比+6.0%;玻纖行業受產能集中釋放和中美貿易摩擦影響已處景氣底部,銷量247.8萬噸,同比+12.1%,均價4890元/噸,同比-10.3%;石膏板行業處景氣底部,銷量19.66億平,同比+5.2%,市佔率進一步提升。

投資建議:往後展望,我們認為由於供給格局的持續優化,水泥高價格具有較強韌性,行業持續高景氣運行將使得公司水泥業務保持高盈利,將同步帶來資產質量優化(產能置換,由小換大由弱換強)和資產負債率下降財務費用率下降,從而提升公司ROE中樞;同時“水泥+”中骨料產能將持續擴大,成為新的增長極和具備護城河的業務;新材料業務中玻纖、石膏板行業景氣已處於底部區域,公司競爭力較強,未來將享受週期回升彈性;風電葉片來到需求大年,工程服務業務穩步推進,防水業務開始並表並且快速發展。我們預計公司2020-2022年EPS分別為1.65/2.17/2.55元/股,按最新收盤價對應PE為5.0/3.8/3.3x,對應PB估值分別為0.76/0.66/0.57x。我們維持合理價值為12.38港元/股的觀點不變,對應2020年1.0xPB,維持“買入”評級。

風險提示:基建和房地產投資增速下行;行業供給格局惡化等。