4月1日,力高地產集團有限公司(以下稱“力高集團”)披露2019年業績公告。數據顯示,力高集團去年全年實現收入86億元(人民幣,下同),同比增長27.7%;實現溢利15.5億元,同比增長19.7%;核心淨利潤15.5億元人民幣,同比增長19.7%;每股基本盈利為29.1分,相較2018年的27.9分實現增長。同時,公司淨利率為17.9%,毛利率為34.3%。

經過20多年的高速發展,房地產逐步進入白銀時代的“成熟期”,強者恆強逐漸成為房地產行業公認的的底層邏輯。而在近兩年市場總量增幅有限的環境下,“百強房企”力高集團依然遞交出一份頗為亮眼的年度“成績單”。

“不用過於擔心房地產市場總量影響。對力高來講,堅持自身經營理念,適應環境變化、順應政策導向、把握城市發展和行業如週期機會,迴歸經營的原點、客户的原點,我覺得有機會實現更上一個梯隊的換賽道目標。”力高集團執行董事、力高地產控股集團總裁王衞鋒先生之前接受採訪時,對力高集團的發展信心滿滿。他表示,維持適度的增長速度和經營規模,是房地產企業發展的充要條件,但是也要實現有質量的增長,在追求規模增長速度的同時,不放鬆對於核心經營指標的要求。“我們要在把握經營質量和投資者回報的同時,希望未來千億是水到渠成的事情。”

對於力高集團來説,未來實現“千億目標”的底氣何在?在這個過程中,力高集團又將如何把握好“高速”與“高質”的平衡?作為優質中小房企的代表,力高集團將如何演繹突圍之道?

銷售額四年七倍,力高集團戰略深耕核心城市羣

資料顯示,力高集團創建於1992年,總部位於深圳,至今已成功進駐粵港澳大灣區、長三角、環渤海、中西部等區域的二十餘個城市,初步形成了全國化佈局。

2019年,力高集團實現合約銷售274.1億元人民幣,同比增長24.7%;已交付物業平均售價為8692元/平方米,同比增長17.6%;資產規模達626.1億元,同比增長78.1%。而回顧力高集團近年來的銷售表現,公司自2015年以來銷售收入一直穩步提升。2015年,力高集團銷售額為41億元,2016年銷售額首次超過100億元,2018年超過200億元,在增長逐漸提速的同時,四年間銷售額增長近7倍。

(資料來源:公司公告)

力高集團的快速發展離不開公司前瞻性的佈局。從發軔於泉州再到紮根深圳,力高集團的業務版圖迅速擴展至全國。2019年,力高集團的旗下擁有處於不同開發階段且尚未售罄的89個房地產開發及投資項目,總建築面積1456.3萬平方米。

(力高集團進駐城市情況,資料來源:億翰智庫)

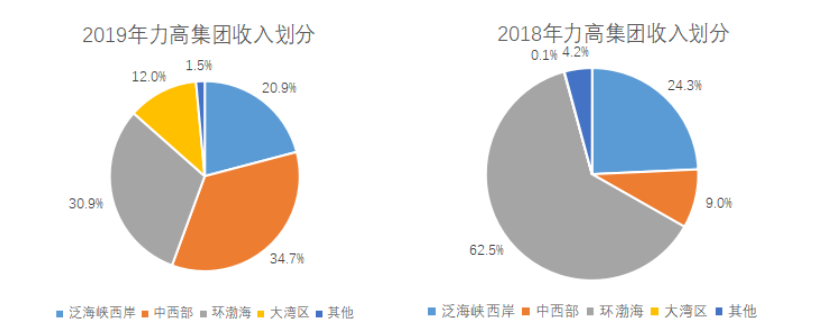

從收入的區域劃分來看,力高集團側重於泛海峽西岸經濟區、中西部地區、環渤海經濟區、和大灣區等發達經濟羣的佈局。2019年,上述區域分別實現收入18億元、29.8億元、26.6億元、10.3億元。其中,大灣區和中西部地區的收入增長最為迅速,分別同比大幅增長294倍和294.8%。大灣區收入增加的原因主要為中山瀾湖峯景的已交付建築面積增加,中西部地區收入增加的原因為合肥力高君御國際及武漢雍湖灣的已交付建築面積增加。

(資料來源:公司公告,“其他”包括康養、物管、租金等收入)

對於一家房企來説,對於後續成長性進行判斷的關鍵指標主要還是在於土地儲備的質量與厚度,優質土儲也是力高集團可持續發展的核心競爭力。數據顯示,力高集團在2019年成功把握土地市場的窗口期,新獲取土地30幅,注重投資於具備發展潛力的核心城市羣。截至2019年末,力高集團總土地儲備約為1460萬平方米,同比增加45.7%,貨值達1218.9億元。自2017年起連續3年的土儲高增長也意味着力高集團未來成長性將得以躍升。

(資料來源:公司公告)

截至目前,力高集團城市能級佈局較為合理,過去兩三年沒有跟風盲目進入三四線,而是繼續以二線城市為主、強三線為輔進行核心城市羣的深耕。對於中小房企來説,進入核心城市羣相對不易,力高集團卻有自己的一套方法論:

首先,力高集團主要以戰略型佈局為主,而並非機會型拿地,因此力高對於區域的選擇非常明確,主要圍繞兩大中國經濟最強的都市圈,即長三角都市圈和粵港澳大灣區,以及其他中心城市進行深耕,並確立了“華東作深、華南加強”的佈局戰略。

其次,力高集團遵循多元化的拿地策略,繼續堅持併購和招拍掛拿地的同時,在華東地區增加多元聯動,圍繞房地產的價值鏈(包括健康、商業、酒店、文旅等)組建多元化產業投資集團。

而對於壁壘較高的核心城市羣如大灣區,力高集團也並不急於直接押注,而是將業務分散佈局至環廣深的佛山、清遠、惠州等城市,並通過成立城市更新公司,在城市更新空間較大的華南地區重點佈局城市更新業務。

從“高速”到“高質”的轉變:

盈利能力不俗、負債結構穩健、產品力凸顯

對於高槓杆的房地產行業來説,“高質”永遠比“高速”更重要。對於力高集團來説,“高質”首先體現在經營能力上——2019年,力高集團淨利率和毛利率分別為17.9%和34.3%,盈利能力不僅強於同等級房企,甚至也並不弱於部分二線龍頭房企。

(資料來源:Wind)

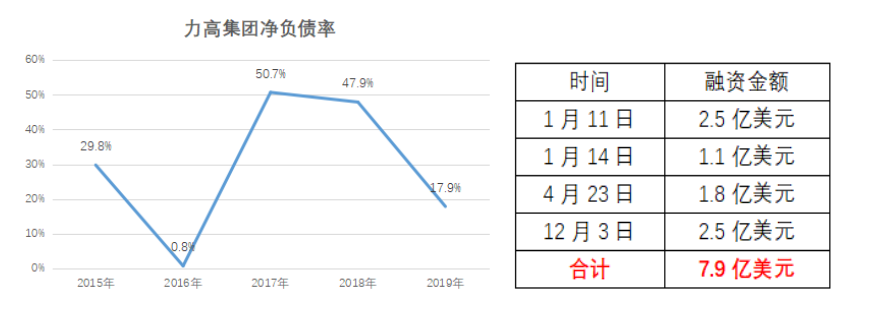

此外,力高集團一直堅持“以資金運營為中心,實現有質量的高週轉”的經營策略,公司的財務質量也延續了一貫的穩健基調。例如在負債率方面,力高集團保持着健康水平。2015年以來,力高集團淨負債權益比一直控制在較低水平,2017-2018年維持在50%左右,低於行業平均。2019年力高集團的負債率為17.9%。

(資料來源:公司公告)

而在融資渠道方面,2019年12月3日,力高集團成功發行2.5億美元優先票據,成為公司2019年發行的第四筆短期票據,在2019年“房住不炒”政策依舊延續、房企融資全面收緊的行業背景下,力高集團憑藉着自身健康的財務指標依舊可以得到資本市場的認可。

截至2019年底,力高集團現金及現金等價物為150.6億元,較2018年同期增加54.2億元。面對今年以來新冠疫情對房地產行業的整體衝擊,維持低負債及高現金流可以大大提升力高集團防風險能力,也為疫後投資提供了較大的輾轉騰挪空間。

力高集團執行董事、力高地產控股集團總裁王衞鋒先生此前曾透露:“未來力高的增長是經營能力驅動而不是投資驅動。”而對於一家房企來説,經營能力最重要的評判標準就是產品力。

2019年9月,力高集團發佈新東方健康建築產品體系,並與深圳大學成立健康建築研究中心,開創了中國地產公司聯合學術研究機構進行健康建築研究的合作模式。同年10月,《力高集團新東方的健康建築白皮書》正式發佈,吉高集團提出從新東方生活美學以及健康建築兩大關鍵維度,來構成力高新東方生活方式。

據瞭解,力高集團通過系統的研究,以關係為核心,研究東方人居的底層邏輯關係,構建了家庭、鄰里、組織、人文、自然五個方面的健康關係網絡,將建築形制化繁為簡,傳承中國傳統,遵循親近自然、迴歸禮制、遵從儀式、勾勒意境、照護身心、和諧共生、堅守傳承等7個方面構建力高的新東方生活美學。同時,力高集團提出“雙百計劃”,3年內100%新建項目要100%達到國家健康建築要求。

(力高新東方生活美學核心)

隨着國內新冠疫情基本得到控制,越來越多的消費者和業主都將注意力轉移到健康建築的增值潛力。對於力高集團來説,更加具備前瞻布性地局健康建築,不僅滿足了社會發展所需,同時也意味着力高集團產品的品質將得到質的提升。

以雙輪驅動推動發展,多元化佈局成效顯著

作為多元化的創新產品,新東方健康建築深度融合力高集團旗下“康養、物業、科技”三大產業核心服務。除此之外,商業、文旅、教育也是力高集團多元化發展的方向,而在繼續加深房地產領域的投資同時,力高集團的多元化佈局也在穩步推進。

其中,健康產業以社區康養綜合服務平台的建設運營為切入點,將高質量的社區醫養健康管理模式帶入業主生活中,力高集團旗下社區康養綜合服務品牌——怡鄰健康客廳已經正式落地煙台和南昌。據瞭解,怡鄰健康客廳集社區照護、社區醫療與社區服務於一體,以提升社區功能為契入點,打造社區嵌入式康養服務模式。

此外,力高物業“優居美家”圍繞健康概念全面升級,服務項目與質量均得到大幅提升。與此同時,力高集團還進一步開拓以自然旅遊、民俗文化、生態研學為主要內容、具有力高特色的差異化文旅產品線,促進企業穩健高速發展。

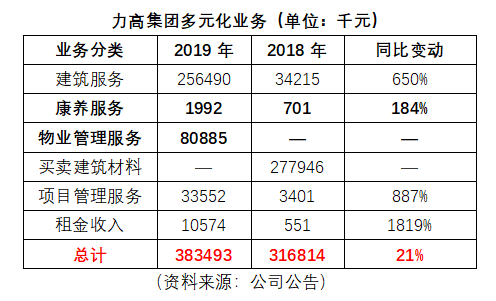

數據顯示,目前康養服務板塊在2019年實現收入199.2萬元,同比增速高達184%,物業管理服務也在2019年形成收入,實現收入8088.5萬元。雖然兩項業務佔集團總收入佔比重並不大,但是作為從零開始的新業務,康養服務和物業管理服務的未來發展前景可觀。

結語

目前,國內疫情基本得到控制,但疫情的負面影響仍未消散,對於房地產行業來説,這場疫情將加速行業洗牌速度。不過,對於優質中小房企的代表力高集團來説,增長依舊迅速——公司已經將對標目標提升至TOP30-50房企。未來,隨着力高集團以地產控股集團與多元化產業投資集團雙輪驅動,同時精耕核心城市、優化土儲結構、維持穩健的財務質量,並通過打造有競爭力的產品樹立長期競爭優勢,力高集團的突圍之路依舊值得期待。