機構:國元證券

評級:買入

目標價:0.4港元

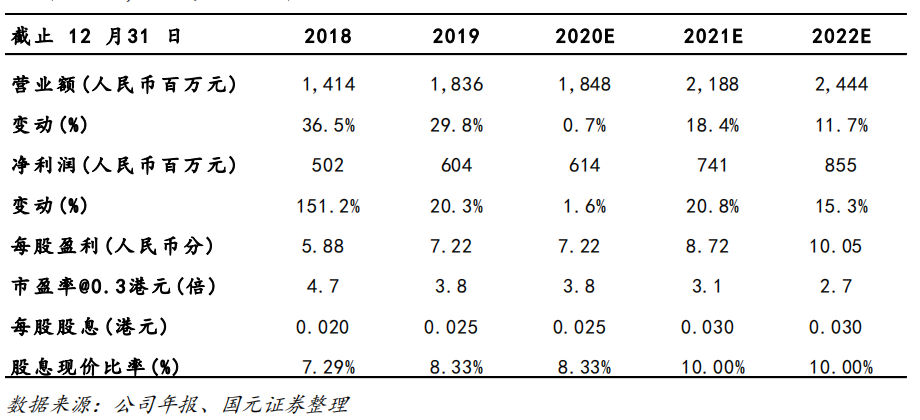

2019年盈利6.04億元人民幣,同比增長20.3%:2019年公司實現收入18.36億元人民幣,同比增長29.8%;毛利為11.21億元,同比增長29.4%;股東應占溢利為6.04億元人民幣,同比增長20.3%。每股基本盈利為7.22分,擬派末期股息每股0.025港元。2019年公司獨資電廠表現良好,2019獨資風電廠發電量增長36.6%;獨資風電廠加權平均利用小時數為2,277小時,比全國平均水平2,082小時高195小時。

2020年1季度發電量同比微降1.89%,2季度將恢復正增長:公司2020年3月份風電發電量為420.03GWh,同比增長0.51%,3月份總髮電量466.91GWh,同比微升0.17%;2020年1至3月份總髮電量為1,217.41GWh,同比微降1.89%。1季度發電量同比微降主要受疫情影響,隨着3月國內復工復產進度的加快,發電量已經逐步回升,預計2季度將恢復正增長。

積極開發風電優質平價項目,競爭優勢明顯:未來公司將加大風電優質平價項目開發力度,把追求度電成本最低作為公司核心競爭力。2019年新增投產總裝機容量386MW,權益裝機容量318MW;其中平價容量149MW。公司2019年新增核准容量886MW,其中平價項目共計741MW,截至目前已核准項目共計1,495.5MW,其中平價容量超過60%。未來3年,公司目標每年新增600-800MW裝機。公司通過用優質平價項目置換具有綠電補貼依賴的存量項目,有利改善現金流,優化負債結構,提高公司整體投資回報率。

更新目標價0.4港元,給予買入評級:我們更新公司盈利預測並結合行業內可比公司估值情況,給予公司目標價0.4港元,相當於2020年0.5倍PB和5倍PE,目標價較現價有33%上升空間,給予買入評級。