機構:華創證券

評級:強推

目標價:60.00港元

事件:2020年4月6日,融創中國公佈,2020年3月公司實現合同銷售金額309.2億元,同比下降17.9%;實現合同銷售面積228.7萬平,同比下降12.6%。合同銷售均價13,530元/平,同比下降6.0%。

3月銷售309.2億、同比-18%,同比降幅收窄、充裕貨值助力銷售彈性。3月銷售金額309.2億元,環比+153.2%、同比-17.9%;銷售面積228.7萬平,環比+157.3%、同比-12.6%,公司銷售環比大幅提升,同比降幅收窄,仍受肺炎疫情影響;銷售均價13,520元/平,環比-1.6%、同比-6.0%。1-3月,公司累計銷售金額617.6億元,同比-22.7%,較前值+4.3pct,累計銷售金額克而瑞排名位居行業第五,考慮到公司銷售高峯期在下半年,後續排名有望提升;累計銷售面積453.4萬平,同比-16.4%,較前值+3.6pct;累計銷售均價13,620元/平,同比-7.5%。本次疫情對於一二線城市的影響預計相對較小,購房需求更多是延後,而非消失,考慮到公司佈局聚焦於一二線城市及環一線熱點城市,可售貨值充裕,並且近期收購環球世紀及時代環球優質資產包,增加2020年可售貨值彈性,預計2020年銷售有望維持較高增速。

土儲充足,一二線佔比82%,土儲/銷售均價比28%,20年可售8,200億。拿地方面,19年至今公司新增貨值達1.34萬億元,可覆蓋19年銷售額2.4倍,其中一線、二線、三四線城市分別佔比13%、65%、22%;拿地方式上,收併購、公開市場、舊改及產業合作分別佔比50%、27%、23%。截至19年3月末,公司總土儲面積達2.39億平米,對應總貨值約3.07億平米,權益土儲面積達1.53億平,其中一二線城市貨值佔比82%,平均土地成本約4,306元/平,佔比19年銷售均價27.9%,預計2020年可售貨值有望達8,200億元,充足且高質量的土地儲備有望助力公司未來的銷售表現和長期的穩健發展。

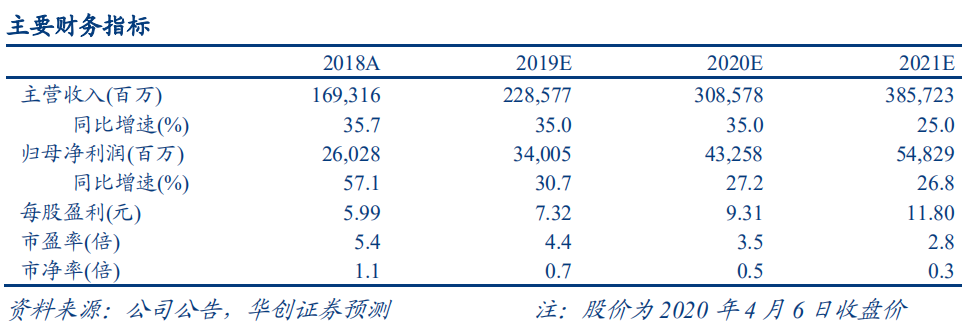

投資建議:銷售逐步回升,可售充裕助力銷售彈性,重申“強推”評級。融創中國堅持深耕一二線,以逆週期擴張策略,成功在15-17年逆勢加槓桿擴張,並藉以併購擴張的標籤優勢,打造了厚實優質土儲以及低廉土地成本的強大優勢,利於實現快週轉及高毛利率,預示後續銷售和業績“量質提升”,同時隨業績集中釋放,淨負債率望顯着下降、帶動融資成本下行,形成錦上添花。此外,公司作為行業龍頭之一也有望充分受益“融資、拿地、銷售”集中度三重跳增。我們維持公司2020-22年每股收益預測7.32、9.31、11.80元,目前對應20/21年PE僅4.4/3.5倍,我們繼續看好公司銷售和業績的持續雙雙高增,維持目標價60.00港元,重申“強推”評級。

風險提示:新冠肺炎疫情影響超預期、房地產調控政策超預期收緊